Bidirektionale Umkehr-Überlappungs-Optimierungsstrategie

Übersicht

Die Dual Reversal Overlap Selective Strategy kombiniert eine Reversal-Trading-Strategie mit Overbought/Oversold-Filtern, um Asset-Allokation und Timing-Entscheidungen zu treffen. Die Strategie zielt darauf ab, Kaufs- und Verkaufsentscheidungen an Trendwende-Punkten zu treffen und gleichzeitig unnötige Trades in irrationalen Zonen mithilfe von Overbought/Oversold-Indikatoren zu vermeiden.

Strategieprinzip

Die Strategie setzt sich aus zwei Substrategien zusammen:

-

123-Reversal-Strategie

Diese Strategie basiert auf Handelssignalen aus der Preisumkehr über zwei aufeinanderfolgende Tage. Konkret: Wenn der Schlusskurs der letzten beiden Tage gestiegen ist und der 9-Tage-Langsam-Stochastik-Wert (Slow K) unter 50 liegt, wird long gegangen. Wenn der Schlusskurs der letzten beiden Tage gefallen ist und der 9-Tage-Schnell-Stochastik-Wert (Fast K) über 50 liegt, wird short gegangen. Diese Strategie ist eine Reversal-Strategie, die kurzfristige Trendumkehrungen erfassen soll. -

Bressert Double Smoothed Stochastic (DSS) Strategie

Diese Strategie nutzt den Bressert Double Smoothed Stochastic Indikator zur Bestimmung von Overbought/Oversold-Bereichen. Konkret: Wenn der 5-Tage-Durchschnitt unter dem 10-Tage-Durchschnitt und unter dem überverkauften Bereich von 20 liegt, wird long gegangen. Wenn der 5-Tage-Durchschnitt über dem 10-Tage-Durchschnitt und über dem überkauften Bereich von 80 liegt, wird short gegangen. Diese Strategie ist eine Overbought/Oversold-Strategie, die unnötige Trades in irrationalen Zonen vermeiden soll.

Das endgültige Signal ergibt sich aus der Kombination beider Signale; ein Trade wird nur dann ausgelöst, wenn beide Signale übereinstimmen. Dies erhöht die Wahrscheinlichkeit von Gewinnen und kombiniert die Vorteile zweier unterschiedlicher Strategietypen.

Analyse der Strategievorteile

- Die Kombination von Reversal- und Overbought/Oversold-Strategie ermöglicht es, sowohl kurzfristige Trendumkehrungen zu erfassen als auch Trades in irrationalen Zonen zu vermeiden.

- Die 123-Reversal-Strategie hat wenige Parameter, eine einfache Logik und ist leicht umsetzbar. Die DSS-Strategie nutzt eine doppelte exponentielle Glättung zur Erkennung von Overbought/Oversold-Zonen und kann effektiv Short-Signale in einem bullischen Markt und Long-Signale in einem bärischen Markt herausfiltern.

- Die Kombination zweier unterschiedlicher Strategietypen verbessert die Zuverlässigkeit der Signale und reduziert Fehlsignale der Einzelstrategien.

- Die flexible Parametrisierung ermöglicht eine Anpassung an verschiedene Märkte und eine hohe Anpassungsfähigkeit.

Risikoanalyse der Strategie

- Reversal-Strategien bergen das Risiko, in Seitwärtsmärkten „Münzen aufzuheben“ und dabei gefangen zu werden.

- Bei der DSS-Strategie ist die Parameteroptimierung schwierig, und verschiedene Parameter haben großen Einfluss auf die Ergebnisse.

- Bei Nichtübereinstimmung der beiden Strategien besteht das Risiko, Handelsmöglichkeiten zu verpassen.

- Die Strategie basiert nur auf einfachen Preisindikatoren ohne umfassende Bewertung und unterliegt daher gewissen Gewinnbeschränkungen.

Entsprechende Lösungsansätze:

- Verkürzung der Haltedauer, um das Risiko des Festhaltens zu verringern.

- Sorgfältiges Testen von Parameterkombinationen basierend auf erfolgreichen Beispielen und Optimierung für spezifische Märkte.

- Hinzunahme von zusätzlichen ergänzenden Indikatoren zur Verbesserung der Strategieeffektivität.

- Optimierung des Einstiegszeitpunkts oder Anpassung der Positionsgröße.

Optimierungsrichtungen

- Testen und Einbeziehen weiterer Reversal-Indikatoren oder Chartmuster, um die Genauigkeit der Umkehrsignale zu erhöhen.

- Erprobung alternativer Overbought/Oversold-Indikatoren anstelle von DSS, z. B. Chaikin Money Flow, RSI usw.

- Hinzufügen eines Stop-Loss, um Gewinne zu sichern und Verluste zu begrenzen.

- Optimierung der Parametereinstellungen und Testen der besten Parameterkombinationen unter verschiedenen Marktbedingungen.

- Untersuchung der Möglichkeit einer dynamischen Parameteranpassung an wechselnde Marktbedingungen.

- Aufbau eines maschinellen Lernmodells zur Unterstützung der Handelssignalerzeugung.

Zusammenfassung

Die Dual Reversal Overlap Selective Strategy realisiert durch die Kombination einer Reversal-Strategie und einer Overbought/Oversold-Strategie sowohl Asset-Allokation als auch Timing-Entscheidungen. Die Strategie bietet Vorteile wie flexible Parameter, einfache Logik und einfache Umsetzung, und kann effektiv Rauschen aus irrationalen Zonen herausfiltern. Sie birgt jedoch gewisse Reversal-Risiken und die Herausforderung der Parameteroptimierung. Zukünftige Verbesserungen können durch die Integration von Stop-Loss, optimierte Parametereinstellungen und den Einsatz von maschinellem Lernen erfolgen. Insgesamt stellt die Strategie eine flexible und zuverlässige technische Analyselösung für den quantitativen Handel dar.

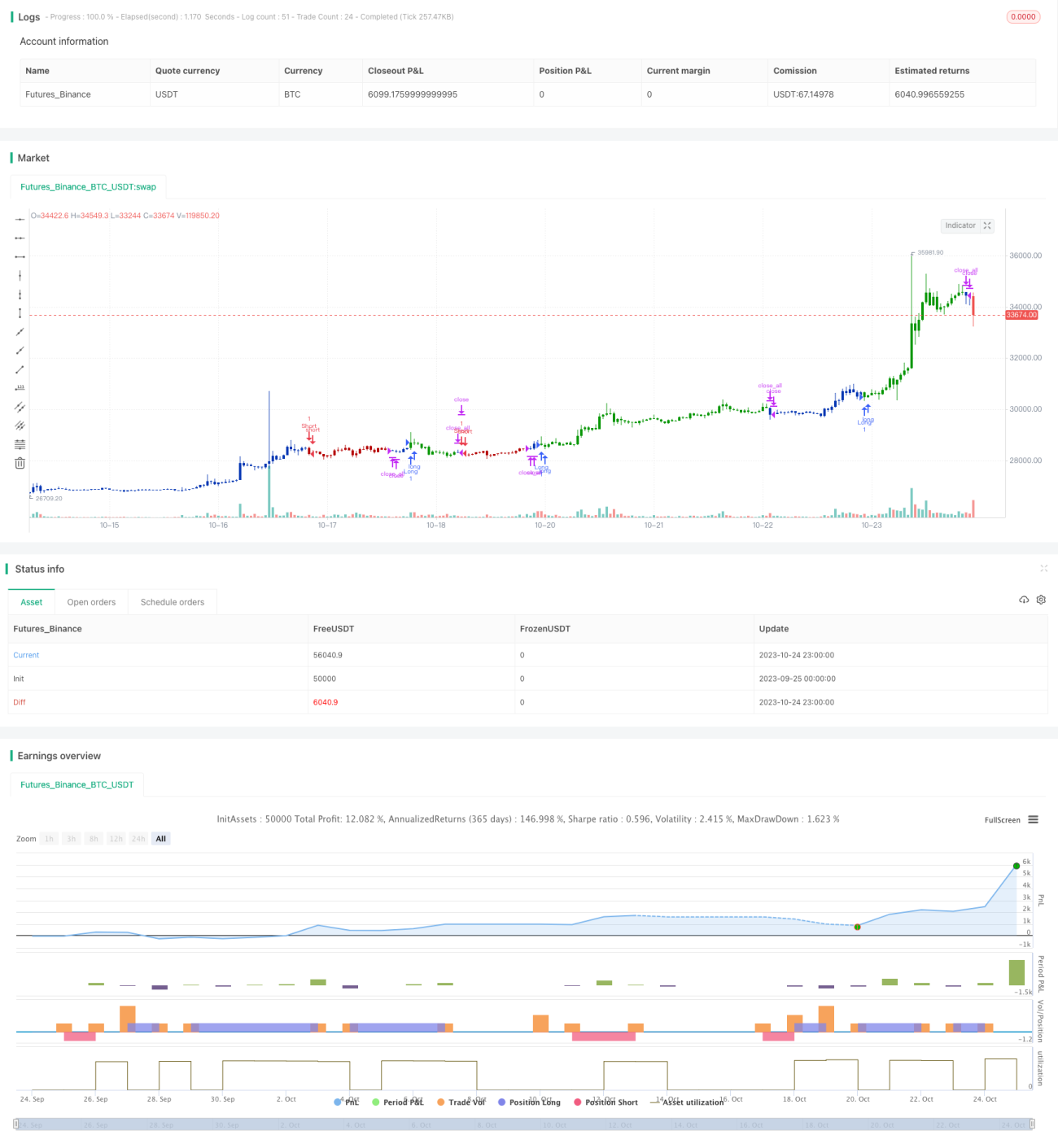

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1