Doppeltes Überverkauft-Umkehr-Durchbruch-System

Überblick

Das Doppelte-Überverkauft-Umkehr-Durchbruchssystem ist eine quantitative Strategie, die Trendfolge und Umkehrhandel kombiniert. Die Strategie erzeugt Kaufsignale, indem sie prüft, ob der Aktienkurs im Vergleich zum Schlusskurs der vorherigen N Tage ein aufeinanderfolgendes überverkauftes Signal aufweist. Gleichzeitig wird ein T3-Gleitender-Durchschnitt mit bestimmten Parametern berechnet, um Verkaufssignale zu generieren und Gewinne zu sichern.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

- 123-Umkehrsystem

Gemäß der Beschreibung im Buch beobachtet dieses Umkehrsystem die Veränderungen der Schlusskurse der letzten N Tage. Wenn der heutige Schlusskurs höher als der gestrige ist und der gestrige Schlusskurs niedriger als der des vorvorgestrigen Tages war, gilt dies als aufeinanderfolgendes zweitägiges überverkauftes Signal und erzeugt ein Kaufsignal. Zusätzlich wird der STOCH-Indikator einbezogen: Wenn die schnelle STOCH-Linie heute unter der langsamen Linie liegt, wird die Gültigkeit des Kaufsignals weiter bestätigt.

- T3 gleitender Durchschnitt

Der T3 gleitende Durchschnitt wird auf Basis einer bestimmten Berechnungsformel und des exponentiell gleitenden Durchschnitts des Preises ermittelt. Über entsprechende Parameter wird die Empfindlichkeit des gleitenden Durchschnitts gegenüber Preisänderungen reguliert. Wenn der Preis den T3 gleitenden Durchschnitt von unten nach oben durchbricht, wird ein Verkaufssignal generiert.

Die Strategie kombiniert die beiden genannten Signale: Wenn sowohl das Kaufsignal des 123-Umkehrsystems als auch das Verkaufssignal des T3 gleitenden Durchschnitts gleichzeitig erfüllt sind, wird ein echtes Handelssignal erzeugt.

Vorteile

- Umkehrhandelsstrategie, geeignet für den Kauf auf Tiefstständen und zur Verfolgung von Überverkauft-Rallyes

- Gleitender-Durchschnitt-Strategie hilft, Gewinne zu sichern und Risiken zu vermeiden

- Kombination zweier Signale erhöht die Signalqualität und reduziert Fehlsignale

- Vereint die Vorteile von Trendfolge und Umkehrhandel

- Parameter sind anpassbar, um sich flexibel an unterschiedliche Marktbedingungen anzupassen

Risikoanalyse

- Umkehrsignale können fehlinterpretiert werden und zu Verlustgeschäften führen

- Ungünstige Parametereinstellungen können zu übermäßigem Handel, erhöhten Transaktionskosten und Slippage führen

- Verkaufssignale des gleitenden Durchschnitts könnten Gewinne vorzeitig sichern

- Bei starken Marktbewegungen besteht weiterhin das Risiko von Stop-Loss-Verlusten

- Die Parameteroptimierung ist erforderlich, um für verschiedene Instrumente die optimalen Einstellungen zu finden

Zur Risikominderung können folgende Maßnahmen ergriffen werden:

- Angemessene Anpassung der Parameter des Umkehrhandels, um die Signalqualität sicherzustellen

- Anpassung der Parameter des gleitenden Durchschnitts, um die Haltedauer zu verlängern

- Hinzufügen einer Stop-Loss-Strategie, um Einzelverluste zu reduzieren

- Optimierung der Parameterauswahl, um für verschiedene Instrumente separate Parameter zu wählen

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

-

Hinzufügen von Filtern zur Sicherstellung der Signalqualität

Zusätzlich zur ursprünglichen Strategie können andere technische Indikatoren als Filter verwendet werden, z. B. Volumendurchbrüche, um Fehlsignale durch Rauschen zu vermeiden.

-

Anpassung der Parametereinstellungen an das Marktumfeld

Durch Backtesting verschiedener Parameterkombinationen können die renditestärksten Kombinationen ausgewählt werden. Auch dynamische Parameter, die sich in Echtzeit anpassen, sind möglich.

-

Integration von maschinellem Lernen für adaptive Optimierung

Beispielsweise können große historische Datenmengen gesammelt und mit maschinellem Lernen trainiert werden, um die besten Kauf- und Verkaufszeitpunkte vorherzusagen und die Parameter kontinuierlich zu optimieren.

-

Festlegung unabhängiger Parameter je nach Instrument

Unterschiedliche Instrumente haben unterschiedliche Eigenschaften und erfordern daher separate Parameter. Für jedes Instrument kann ein separates Backtesting durchgeführt werden, um individuelle Parameter zu bestimmen.

Zusammenfassung

Das Doppelte-Überverkauft-Umkehr-Durchbruchssystem vereint die Vorteile von Trendfolge und Umkehrhandel. Es ermöglicht den Kauf zu niedrigen Preisen in überverkauften Phasen und das rechtzeitige Sichern von Gewinnen, sobald sich ein Trend etabliert. Die effektive Kombination von Umkehr- und Trendsigalen ermöglicht es, Umkehrchancen zu nutzen und gleichzeitig Gewinne zu sichern. Obwohl gewisse Risiken bestehen, können diese durch Parameteroptimierung und das Hinzufügen von Filtern verbessert werden, um sich an verschiedene Marktumfelder anzupassen. Die Strategie bietet einen vielversprechenden Ansatz für den quantitativen Handel und ist eine weitere Optimierung wert.

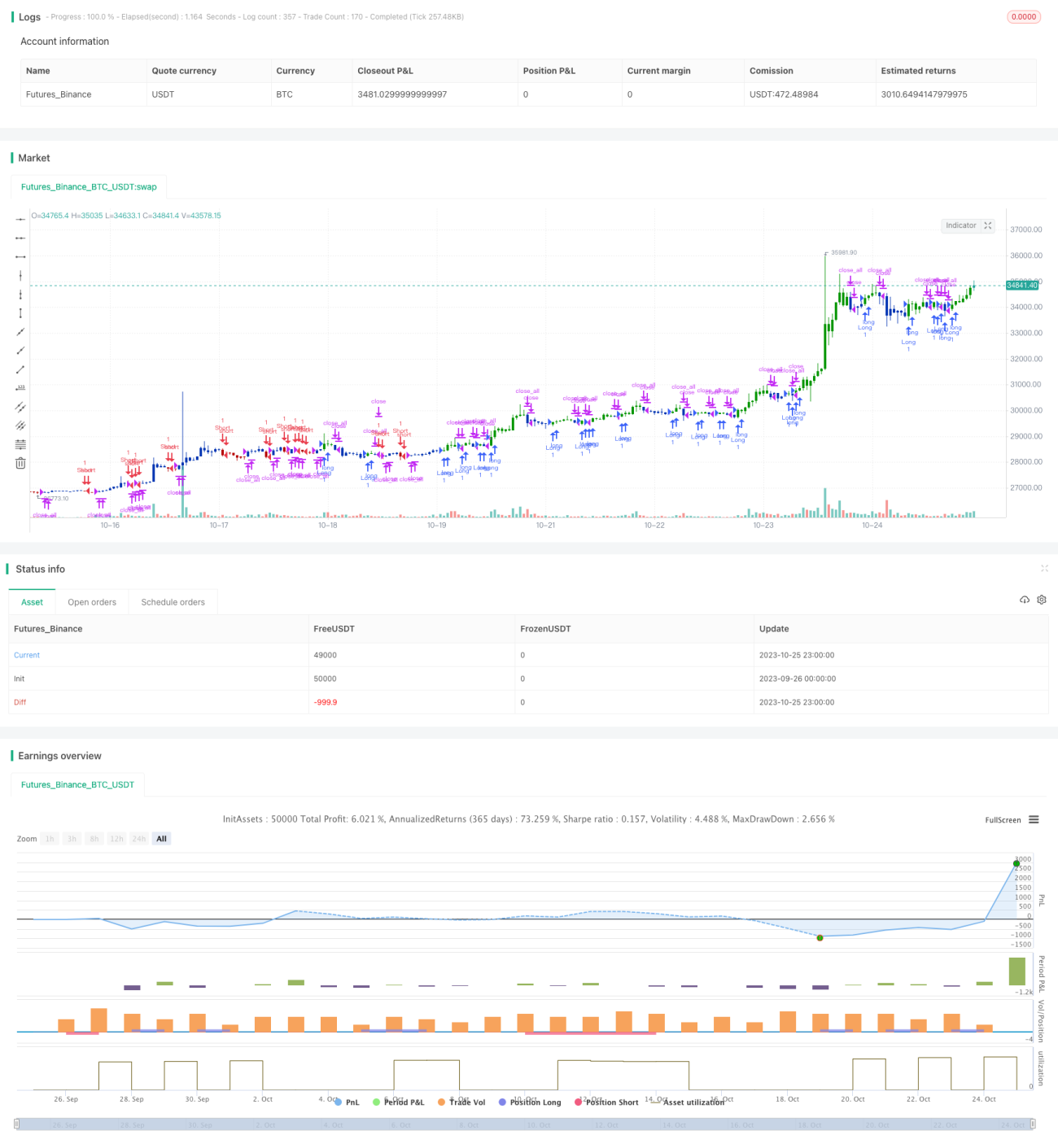

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1