Trendfolgende Stop-Loss-Strategie

Überblick

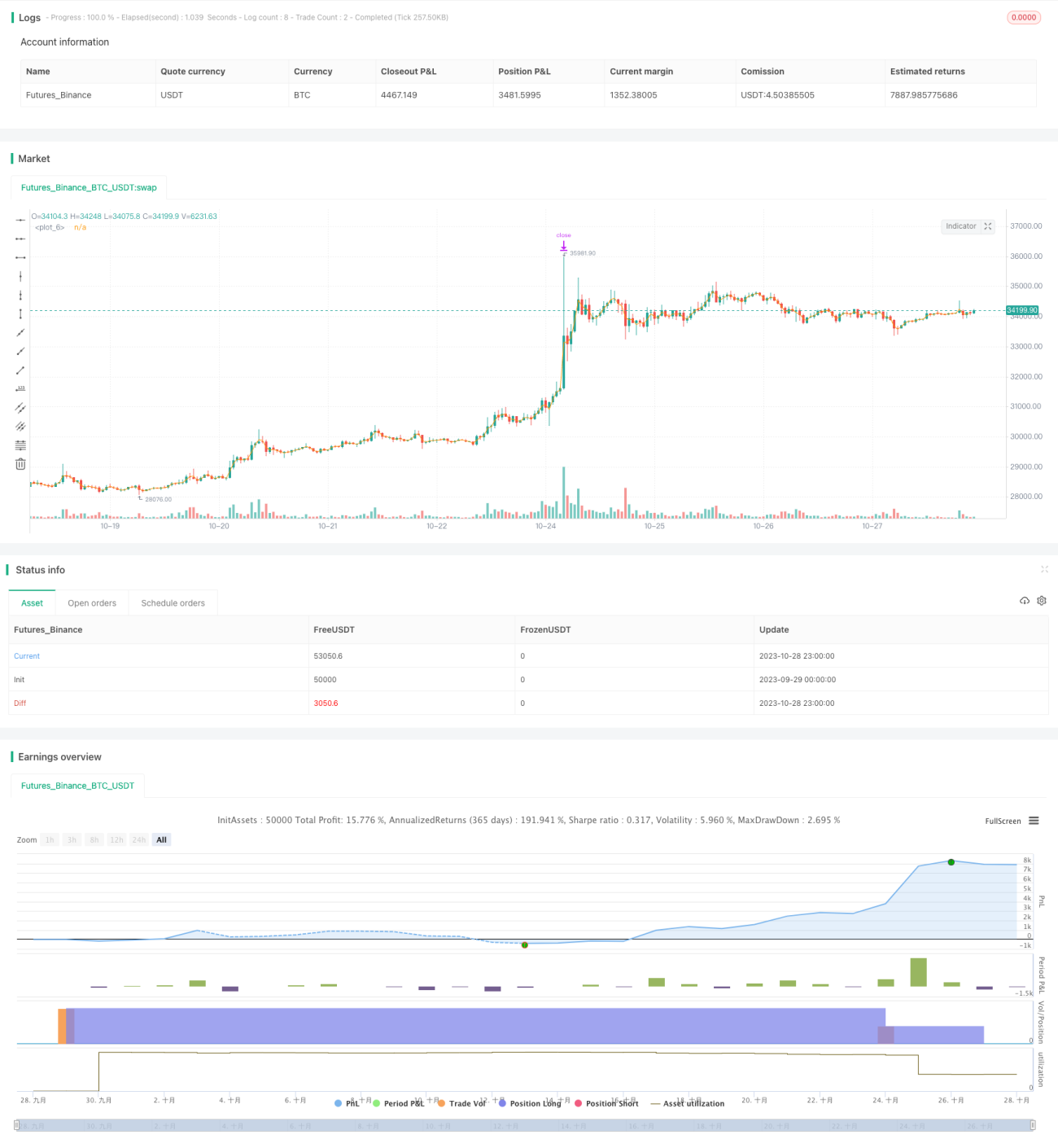

Diese Strategie kombiniert eine Trendfolge-Stopp-Loss- und Take-Profit-Ausstiegslogik, um kontinuierlich vom Trend zu profitieren. Die Strategie verwendet gleitende Durchschnitte, um die Trendrichtung zu bestimmen, und generiert Handelssignale, wenn der Preis den gleitenden Durchschnitt durchbricht. Nach dem Eingehen einer Long-Position setzt die Strategie den Stopp-Abstand basierend auf dem ATR-Wert und passt ihn mithilfe der Trendfolge-Stopp-Loss-Logik an, um den Trend zu verfolgen und gleichzeitig Gewinne zu schützen. Wenn der Preis um einen bestimmten Prozentsatz steigt, wird ein Teilgewinn mitgenommen, um einen Teil des Gewinns zu sichern.

Prinzip der Strategie

-

Legen Sie die Start- und Endzeitstempel des Backtests basierend auf dem vom Benutzer eingegebenen Backtest-Zeitraum fest.

-

Legen Sie die Stopp-Preise für Long- und Short-Positionen sowie den Stopp-Tracking-Prozentsatz fest.

-

Wenn der Preis den gleitenden Durchschnitt durchbricht und ein Long-Signal erzeugt wird, wird eine Long-Position eröffnet.

-

Berechnen Sie den Stopp-Abstand basierend auf dem ATR-Wert und setzen Sie den Stopp-Preis.

-

Wenn der Preis weiter steigt, wird der Stopp-Abstand nachverfolgt und nach oben angepasst, um mehr Gewinne zu sichern.

-

Wenn der Preis den festgelegten Take-Profit-Schwellenwert erreicht, wird ein Teil der Position glattgestellt und der Gewinn mitgenommen.

-

Wenn der Preis unter den gleitenden Durchschnitt fällt und ein Short-Signal erzeugt wird, wird eine Short-Position eröffnet.

-

Berechnen Sie den Stopp-Abstand basierend auf dem ATR-Wert und setzen Sie den Stopp-Preis.

-

Wenn der Preis weiter fällt, wird der Stopp-Abstand nachverfolgt und nach unten angepasst, um mehr Gewinne zu sichern.

-

Wenn der Preis den festgelegten Take-Profit-Schwellenwert erreicht, wird ein Teil der Position glattgestellt und der Gewinn mitgenommen.

Vorteile der Strategie

-

Durch die Verwendung eines Trendfolge-Stopp-Mechanismus kann der Trend kontinuierlich verfolgt werden, während Gewinne geschützt werden. Dies ist vorteilhafter als ein fester Stopp-Abstand.

-

Die Kombination mit dem ATR-Indikator zur Berechnung eines dynamischen Stopp-Abstands kann effektiv auf Marktschwankungen reagieren und die Wahrscheinlichkeit einer Stopp-Auslösung verringern.

-

Die Teil-Take-Profit-Logik kann einen Teil der Gewinne sichern und das Drawdown-Risiko reduzieren.

-

Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen, und eignet sich als Referenz für Trader.

Risiken der Strategie

-

Bei einer plötzlichen Trendumkehr kann der Stopp-Abstand zu groß sein, um rechtzeitig zu stoppen, was zu erheblichen Verlusten führen kann.

-

Der auf dem ATR-Indikator basierende Stopp-Abstand kann zu flexibel sein und durch Marktrauschen häufig ausgelöst werden.

-

Eine falsche Einstellung des Teil-Take-Profit-Verhältnisses kann dazu führen, dass Trendchancen verpasst werden oder Verluste steigen.

-

Es gibt viele Parameter, die optimiert werden müssen, wie z. B. ATR-Perioden, Stopp-Tracking-Prozentsatz und Teil-Take-Profit-Verhältnis, was die Optimierung erschwert.

-

Die Strategie basiert nur auf gleitenden Durchschnitten und dem ATR-Indikator. Wenn diese Indikatoren falsche Signale geben, kann es zu Handelsfehlern kommen.

Optimierungsmöglichkeiten

-

Die Strategie kann mit anderen Indikatoren kombiniert werden, um Handelssignale zu filtern und falsche Signale gleitender Durchschnitte zu vermeiden, z. B. MACD, KD usw.

-

Der feste Teil-Take-Profit könnte durch einen dynamischen Prozentsatz ersetzt werden, der sich an der Trendstärke orientiert.

-

Verschiedene ATR-Parameter können getestet werden, um die stabilsten Parameter zu ermitteln. Auch andere Indikatoren könnten zur Bestimmung des Stopp-Abstands verwendet werden.

-

Maschinelles Lernen könnte eingeführt werden, um Parameter automatisch zu optimieren und sie in Echtzeit an den Markt anzupassen.

-

Fortgeschrittene Algorithmen wie Deep Learning könnten genutzt werden, um Trends automatisch zu erkennen und Handelssignale zu generieren.

Zusammenfassung

Diese Strategie integriert Trendfolge-Stopp, dynamischen ATR-Stopp und Teil-Take-Profit-Logik, um kontinuierlich dem Trend zu folgen und Gewinne mitzunehmen. Sie bietet auch gewisse Vorteile bei der Drawdown-Kontrolle. Allerdings hat die Strategie auch Einschränkungen, wie die einfache Trendbestimmungsmethode und die schwierige Parameteroptimierung. Dies gibt uns gute Ansatzpunkte für Optimierungen. Durch die Einführung weiterer Indikatoren und technischer Verfahren kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Insgesamt bietet die Strategie eine gute Referenz für die Gestaltung von Stopp-Loss- und Take-Profit-Mechanismen im Live-Handel.

- 1