Doppelte Oszillationsumkehr-Signal-Rausch-Verhältnis-Optimierungskombinationsstrategie

Überblick

Diese Strategie kombiniert die Duale-Oszillations-Umkehrstrategie und die Signal-Rausch-Verhältnis-Optimierungsstrategie, um eine robustere und stabilere Handelsstrategie zu bilden. Die Strategie zielt darauf ab, genauere Handelssignale an Trendumkehrpunkten zu generieren.

Strategieprinzip

Die Duale-Oszillations-Umkehrstrategie berechnet die schnellen und langsamen K-Werte der letzten 14 Tage, um festzustellen, ob eine Umkehr über zwei aufeinanderfolgende Handelstage stattgefunden hat. Tritt eine Umkehr auf, signalisiert ein schneller K-Wert unter 50 ein Kaufsignal, ein schneller K-Wert über 50 ein Verkaufssignal.

Die Signal-Rausch-Verhältnis-Optimierungsstrategie berechnet den Signal-Rausch-Indikator der letzten 21 Tage und glättet ihn mit einem 29-Tage-einfachen gleitenden Durchschnitt. Wenn das Signal-Rausch-Verhältnis seinen gleitenden Durchschnitt von unten nach oben kreuzt, ist dies ein Verkaufssignal; ein Kreuzen von oben nach unten ein Kaufsignal.

Schließlich führt die Strategie nur dann einen entsprechenden Kauf oder Verkauf durch, wenn sowohl die Duale-Oszillations-Umkehrstrategie als auch die Signal-Rausch-Verhältnis-Optimierungsstrategie gleichzeitig dasselbe Kauf- oder Verkaufssignal ausgeben.

Analyse der Strategievorteile

-

Die Kombination mehrerer Strategien kann genauere Handelssignale liefern und falsche Signale einer einzelnen Strategie vermeiden.

-

Die Duale-Oszillations-Umkehrstrategie kann Trendumkehrpunkte erfassen, während die Signal-Rausch-Verhältnis-Optimierungsstrategie falsche Signale ausfiltern kann. Die Kombination ermöglicht einen präzisen Handel an Umkehrpunkten.

-

Die Berechnungsparameter sind optimiert, z. B. schnelle/langsame Stochastik-Parameter über 14 Tage, Signal-Rausch-Zyklus über 21 Tage usw., um den aktuellen Trend stabil widerzuspiegeln, ohne von zu viel Rauschen beeinflusst zu werden.

-

Die Verwendung eines Bestätigungssignals aus zwei Quellen kann das Handelsrisiko erheblich reduzieren und unnötige Verluste vermeiden.

Risikoanalyse der Strategie

-

Umkehrsignale können zeitlich verzögert sein, sodass möglicherweise nicht der absolute Tiefpunkt zum Kauf oder der Höchstpunkt zum Verkauf erwischt wird. Dies kann durch Anpassung der Parameter verkürzt werden.

-

Die doppelte Signalbestätigung kann dazu führen, dass einige Handelsmöglichkeiten verpasst werden. Eine Lockerung der Bestätigungsbedingungen ist möglich, erhöht jedoch das Risiko.

-

Die Parameter des Signal-Rausch-Verhältnisses müssen optimiert werden. Eine falsche Zykluswahl kann wichtige Signale übersehen oder fehlerhafte Signale erzeugen.

-

Die gleichzeitige Überwachung mehrerer Indikatoren erhöht die Komplexität der Strategie. Sowohl Codeoptimierung als auch Rechenressourcen müssen berücksichtigt werden.

Optimierungsmöglichkeiten

-

Testen von Kombinationen weiterer Indikatoren wie MACD, RSI usw., um bessere Signalkombinationen zu finden.

-

Optimierung der Parameter der Dualen-Oszillations-Umkehrstrategie für genauere und zeitnähere Umkehrsignale.

-

Optimierung der Parameterzyklen des Signal-Rausch-Verhältnisses zur Findung des besten Gleichgewichts.

-

Hinzufügen einer Stop-Loss-Strategie zur Begrenzung möglicher Verluste pro Trade.

-

Erwägen maschineller Lernmethoden zur automatischen Parameteroptimierung, um die Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie bietet durch die Kombination der Dualen-Oszillations-Umkehrstrategie und der Signal-Rausch-Verhältnis-Optimierungsstrategie stabile Handelssignale an Trendumkehrpunkten. Die Parameter sind optimiert, um die Wahrscheinlichkeit falscher Signale erheblich zu reduzieren, und das Prinzip der doppelten Bestätigung senkt das Handelsrisiko. Die Strategie kann durch weitere Optimierung von Indikatorparametern und die Integration von Stop-Loss-Maßnahmen verbessert werden. Insgesamt zeichnet sich die Strategie durch gute Stabilität und praktischen Handelswert aus.

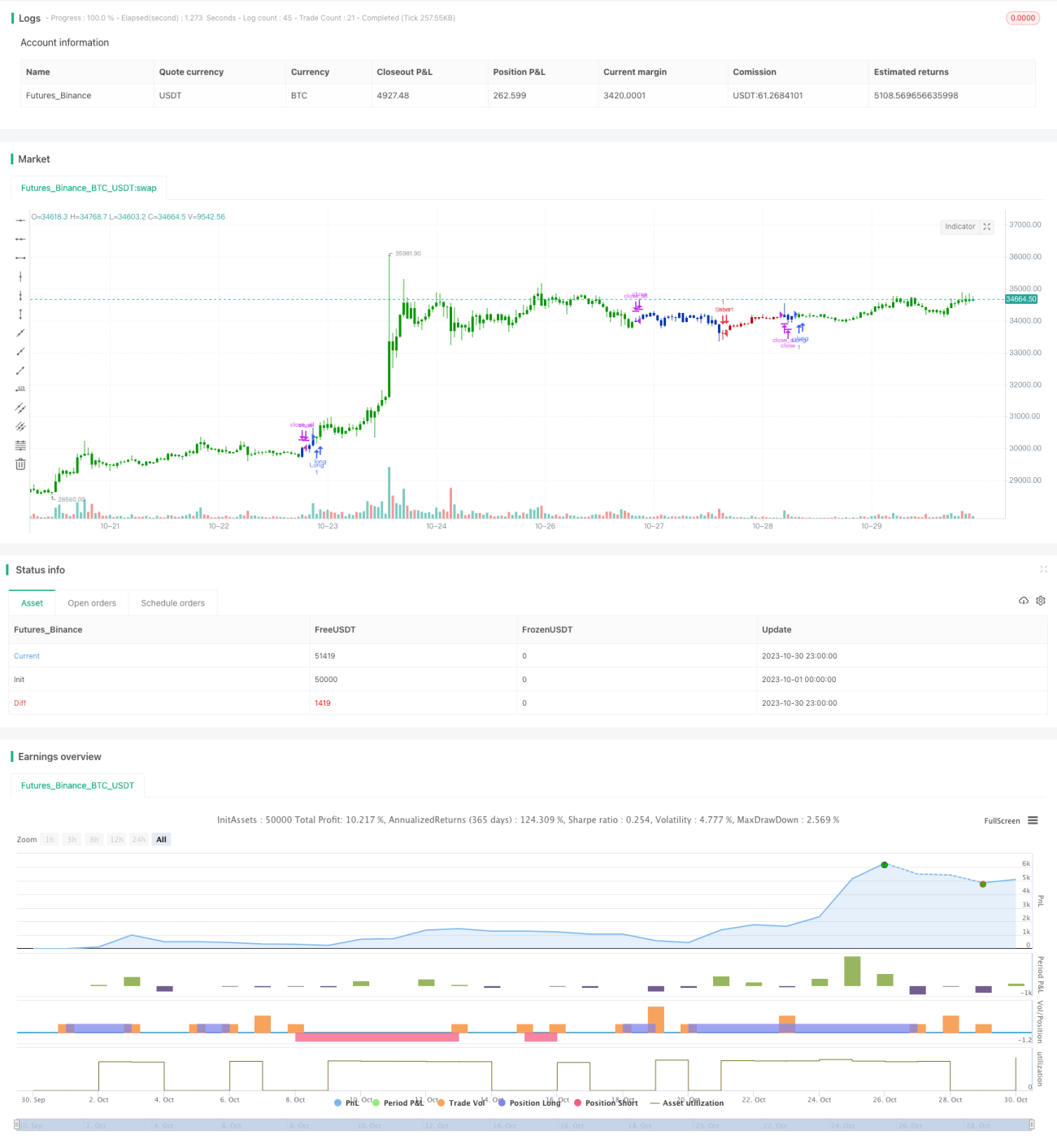

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1