Goldkreuz-Trendfolgestrategie

Überblick

Diese Strategie nutzt das Goldene Kreuz aus kurzfristigem und langfristigem gleitendem Durchschnitt als Einstiegssignal und setzt einen Stop-Loss zum Ausstieg aus der Position. Sie gehört zu den typischen Trendfolgestrategien. Die Strategie eignet sich für Märkte mit deutlichem Aufwärtstrend, um im Trend zu handeln, und bei Trendumkehr rechtzeitig den Stop-Loss zu setzen.

Strategieprinzip

Die Strategie berechnet die kurzfristigen und langfristigen gleitenden Durchschnitte und beobachtet deren Kreuzen, um den Markttrend zu bestimmen. Die Logik im Einzelnen:

- Berechnung des 3-Tage Simple Moving Average (short_ma) als kurzfristigen gleitenden Durchschnitt.

- Berechnung des 19-Tage Simple Moving Average (long_ma) als langfristigen gleitenden Durchschnitt.

- Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird ein Long-Signal ausgelöst und eine Long-Position eröffnet.

- Wenn der Preis über den Einstiegspreis * (1 + Stop-Loss-Prozentsatz) steigt, wird die gesamte Position glattgestellt.

- Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, wird ein Short-Signal ausgelöst und eine Short-Position eröffnet.

- Der Backtest wird auf einen bestimmten Datumsbereich beschränkt, um den Handelszeitraum der Strategie zu begrenzen.

- Ein 100-Tage Simple Moving Average wird als übergeordneter Trendindikator berechnet. Nur wenn der übergeordnete Trend nach oben zeigt, wird gehandelt.

Die Strategie nutzt das Golden-Cross-Prinzip der gleitenden Durchschnitte voll aus. In einem anhaltend steigenden Trend wird bei Überschreitung des langfristigen durch den kurzfristigen gleitenden Durchschnitt eine Long-Position eröffnet, um Trendchancen effektiv zu nutzen. Kreuzt der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten, wird die Long-Position geschlossen und eine Short-Position eröffnet, um das Risiko effektiv zu kontrollieren.

Stärkenanalyse

Die Strategie bietet folgende Vorteile:

- Klarer und verständlicher Ansatz: Die Trendrichtung wird durch das Kreuzen der gleitenden Durchschnitte bestimmt, leicht zu erfassen.

- Einfache und effektive Einstiegsregel: Handel im Trend, Risiko effektiv kontrolliert.

- Stop-Loss zur Gewinnsicherung: Bei Trendumkehr rechtzeitiger Stop-Loss.

- Nur Handel bei übergeordnetem Aufwärtstrend: Filtert die meisten falschen Signale in Seitwärtsmärkten.

- Anpassbare Parameter der gleitenden Durchschnitte: An unterschiedliche Marktmerkmale anpassbar.

- Einstellbarer Backtest-Zeitraum: Validierung für bestimmte Zeiträume möglich.

Risikoanalyse

Die Strategie birgt auch Risiken:

- Die Strategie ist parameterempfindlich: Unterschiedliche Parameter beeinflussen die Performance.

- Nur auf historischen Daten basierend: Kann Ausnahmesituationen nicht verarbeiten.

- Kann Preissprünge (Gaps) nicht effektiv handhaben: Stop-Loss könnte überschritten werden.

- In Seitwärtsmärkten kann sie in die Falle tappen: Ein angemessener Stop-Loss ist erforderlich.

- Nur für Märkte mit ausgeprägtem Trend geeignet: Nicht für Seitwärtsmärkte.

- Die Wahl des Backtest-Zeitraums beeinflusst die Validierungsergebnisse.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Verschiedene Parameterkombinationen testen (z. B. Perioden der gleitenden Durchschnitte) zur Findung optimaler Parameter.

- Hinzufügen weiterer technischer Indikatoren wie MACD, Bollinger Bänder für verbesserte Entscheidungsfindung.

- Dynamische Trailing-Stop-Loss zur besseren Risikokontrolle.

- Optimierung der Ein- und Ausstiegslogik, z. B. Einstieg nach Ausbruch über vorheriges Hoch.

- Testen mit unterschiedlichen Marktdaten zur Bewertung der Stabilität.

- Einbeziehung von maschinellem Lernen zur Parameteroptimierung oder Signalbestimmung.

- Behandlung von Ausnahmesituationen wie Preissprüngen oder Stop-Loss-Überschreitungen.

Zusammenfassung

Die Strategie erfasst Aufwärtstrends durch das einfache und effektive Prinzip des Kreuzen gleitender Durchschnitte, setzt einen Stop-Loss zur Risikokontrolle und kann in Märkten mit ausgeprägtem Trend gute Renditen erzielen. Allerdings hat sie auch Einschränkungen und muss weiter optimiert und getestet werden, um stabiler und effizienter zu werden. Insgesamt ist die Strategie klar, leicht verständlich und umsetzbar, daher für Anfänger geeignet.

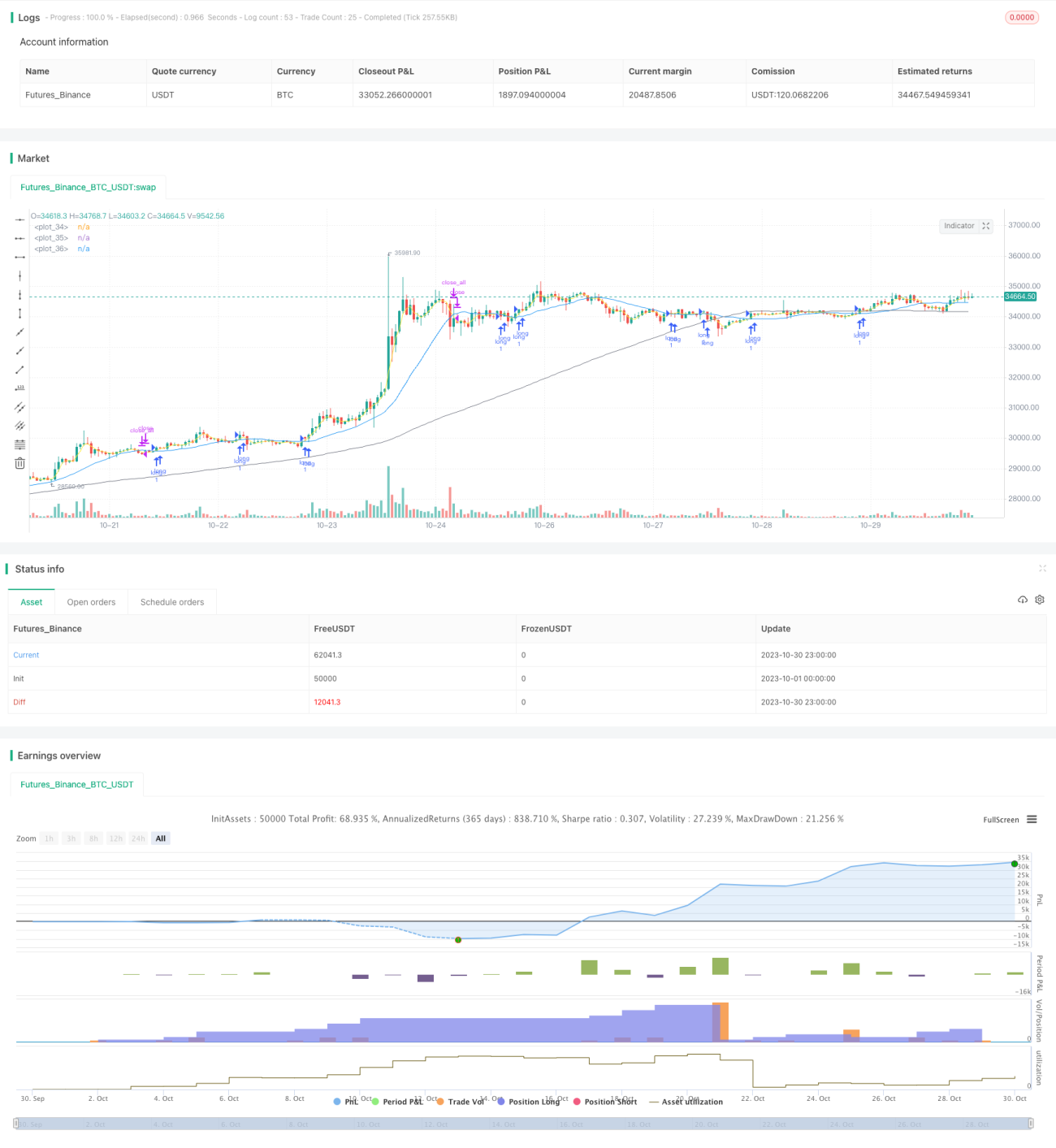

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1