Kauf zu Monatsbeginn, Glattstellung am Monatsende-Strategie

Die Kernidee dieser Strategie ist es, am ersten Handelstag eines Monats eine Long-Position zu eröffnen und am letzten Handelstag zu schließen. Es handelt sich um eine sehr einfache Strategie, die hauptsächlich zu Lehrzwecken dient.

Strategieprinzip

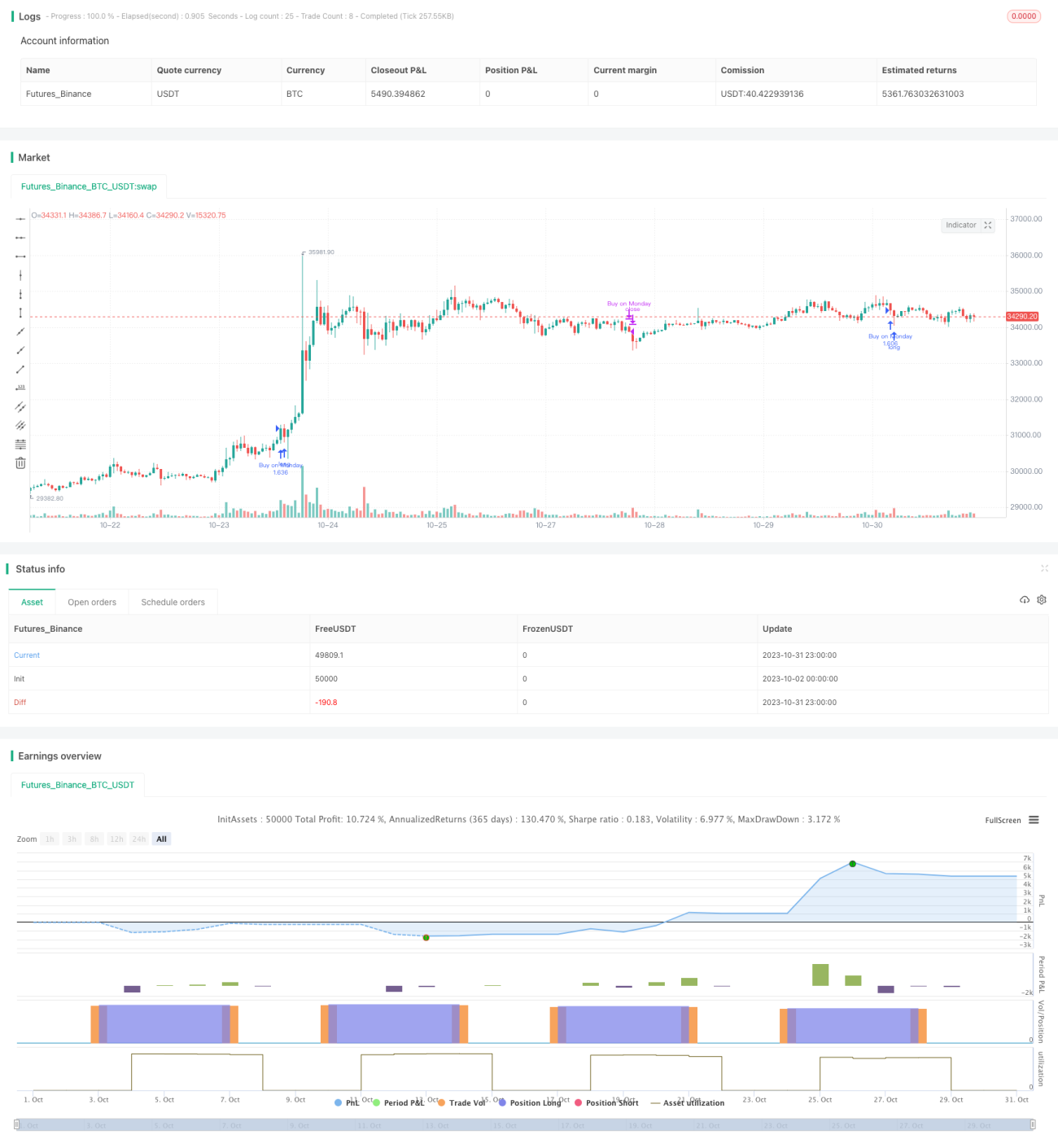

Die Strategie definiert zunächst den ersten Handelstag (Montag) jedes Monats als Eröffnungssignal und den letzten Handelstag (Freitag) als Schließungssignal.

Bei der Eröffnung wird, falls die Einstellung "nur Long" aktiviert ist, direkt eine Long-Position eröffnet. Falls Leerverkäufe erlaubt sind, werden sowohl Long- als auch Short-Positionen gleichzeitig eröffnet.

Beim Schließen werden – falls Leerverkäufe erlaubt sind – alle Positionen glattgestellt. Bei "nur Long" werden nur die Long-Positionen glattgestellt.

Zur Risikokontrolle enthält die Strategie eine einfache Stop-Loss-Einstellung. Sobald der Preis den Stop-Loss-Kurs erreicht, wird die Position zwangsweise glattgestellt.

Insgesamt ist die Logik der Strategie sehr einfach und geradlinig; sie gehört zu den grundlegendsten monatlichen Handelsstrategien und eignet sich für Lehrdemonstrationen. In der praktischen Anwendung können je nach Bedarf Optimierungen bei Ein- und Ausstiegssignalen sowie bei der Stop-Loss-Methode vorgenommen werden.

Strategievorteile

- Die Logik ist klar und einfach, ideal für Anfänger zum Lernen.

- Durch die monatliche Haltedauer ist die Handelsfrequenz niedrig, geeignet für Anleger, die Stabilität suchen.

- Long und Short sind wählbar, sodass verschiedene Handelsstile bedient werden können.

- Die Stop-Loss-Funktion kann das Risiko einzelner Aktien bis zu einem gewissen Grad kontrollieren.

Strategierisiken

- Die Ein- und Ausstiegszeitpunkte sind festgelegt und können nicht an die Marktlage angepasst werden, was Arbitragemöglichkeiten eröffnet.

- Es werden keine quantitativen Indikatoren zur Beurteilung herangezogen, was das Risiko eines blinden Trackings birgt.

- Der Stop-Loss einer einzelnen Aktie kann leicht durchbrochen werden, sodass Tail Risk nicht effektiv kontrolliert werden kann.

- Die Positionsgröße ist festgelegt und kann nicht an die Marktlage angepasst werden.

- Ausführungsunsicherheiten können dazu führen, dass die Strategie nicht exakt umgesetzt werden kann.

- Die einfache Stop-Loss-Methode kann zu kleinen Stopps führen; es sollten dynamische Stop-Loss-Verfahren wie Volatility Stop verwendet werden.

Optimierungsrichtungen der Strategie

- Es können quantitative Indikatoren zur Beurteilung der Marktlage eingeführt werden, um das Eröffnungstempo dynamisch anzupassen.

- Eine Gegenüberstellung mit einem Benchmark-Index zur Beurteilung der relativen Stärke einzelner Aktien kann den Einstiegspunkt bestimmen.

- Die Positionsgröße kann dynamisch an Risikoindikatoren wie die Marktvolatilität angepasst werden.

- Es können dynamische Stop-Loss- oder mehrstufige Stop-Loss-Verfahren eingesetzt werden.

- Ein Algorithmus-Handelsmodul kann integriert werden, um die Ausführung der Handelssignale sicherzustellen.

- Die Geldmanagementstrategie kann optimiert werden, um die Futures-Positionen an unterschiedliche Marktumgebungen anzupassen.

- Die Aktienqualität kann mithilfe von maschinellem Lernen bewertet werden, um geeignete Aktien für den Einstieg auszuwählen.

Zusammenfassung

Diese Strategie ist ein sehr grundlegendes Modell "Kauf am Monatsanfang, Verkauf am Monatsende". Die Logik ist einfach, leicht verständlich und für Anfänger geeignet. In der praktischen Anwendung müssen jedoch die Ein- und Ausstiegszeitpunkte, die Stop-Loss-Methode und das Positionsmanagement optimiert werden, um in einem komplexen und sich ständig ändernden Markt kontinuierlich Gewinne zu erzielen. Wir sollten die Stärken und Schwächen der Strategie genau verstehen, das Strategiesystem kontinuierlich verbessern und einen auf uns zugeschnittenen quantitativen Handelsplan entwickeln.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1