Auf Gaußscher Glättung basierende Detrending-Reversal-Strategie

Überblick

Diese Strategie nutzt einen benutzerdefinierten, auf Gauß-Glättung basierenden Detrended Price Oscillator, um potenzielle Preisumkehrungen zu identifizieren. Die Strategie kombiniert den Detrended Price Oscillator mit einer geglätteten Gauß-Verschiebung des Preiszyklus und legt spezifische Einstiegs- und Ausstiegsbedingungen fest, um Preisumkehrchancen zu nutzen.

Strategieprinzip

Die Strategie berechnet zunächst den Detrended Price Oscillator (GDPO), indem sie den Schlusskurs mit einem exponentiell gleitenden Mittelwert einer bestimmten Periode vergleicht, um kurzfristige Preiszyklen zu identifizieren. Anschließend wird der GDPO einer Gauß-Glättung unterzogen, wobei der Arnaud-Legoux-Gleitende-Durchschnitt (ALMA) verwendet wird, um Gauß-Glättungstechniken anzuwenden, Rauschen zu filtern und ein klareres Bild des Preistrends zu liefern.

Die Strategie bestimmt die spezifischen Einstiegs- und Ausstiegsbedingungen für Long- und Short-Positionen anhand des Crossovers des geglätteten GDPO mit seiner verzögerten Version. Wenn der geglättete GDPO über seine verzögerte Version kreuzt und dabei negativ ist, wird eine Long-Position eröffnet; wenn der geglättete GDPO unter seine verzögerte Version oder die Nulllinie kreuzt, wird die Long-Position geschlossen. Analog dazu wird eine Short-Position eröffnet, wenn der geglättete GDPO unter seine verzögerte Version kreuzt und dabei positiv ist; die Short-Position wird geschlossen, wenn der geglättete GDPO über seine verzögerte Version oder die Nulllinie kreuzt.

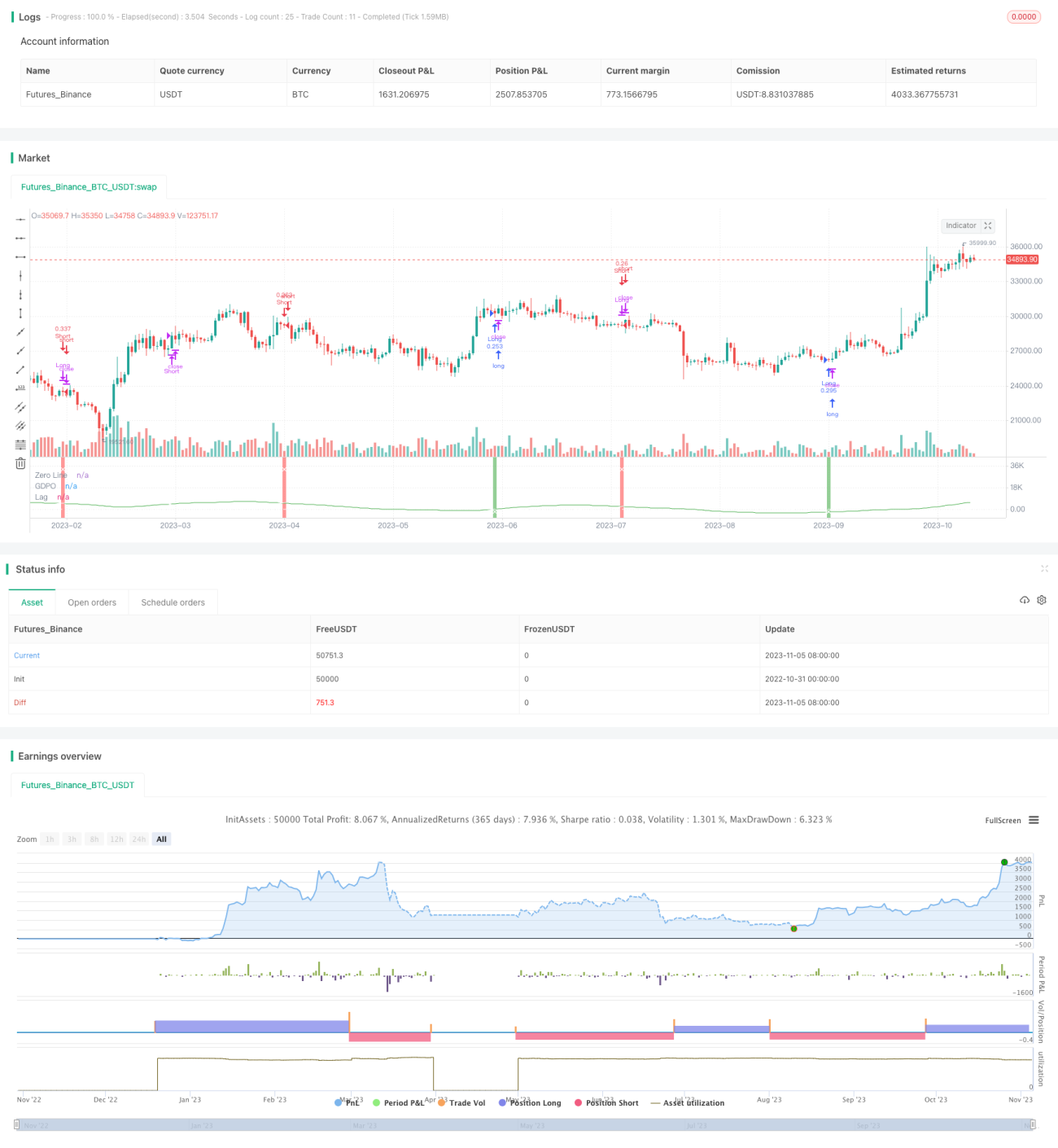

Im Chart werden der geglättete GDPO und seine verzögerte Version in verschiedenen Farben dargestellt, um ihre Crossovers optisch anzuzeigen. Gleichzeitig wird die Nulllinie als Referenz eingezeichnet. Bei Strategieeintritten wird ein Hintergrundfarbwechsel als Hinweis gesetzt. Zudem werden an den Crossover-Punkten des GDPO Kreuze als Hinweise für Ausstiegspunkte markiert.

Vorteilsanalyse

Die Strategie kombiniert Detrending-Techniken mit Gauß-Glättung zur Rauschfilterung und kann Preisumkehrungen klarer identifizieren. Im Vergleich zu anderen Oszillatoren verbessert der GDPO durch Detrending in Kombination mit der Zyklusanalyse die Genauigkeit. Die Gauß-Glättung filtert zahlreiche Störungen heraus, sodass die Signale des Indikators klarer werden. Die spezifischen Ein- und Ausstiegsbedingungen ermöglichen eine effektive Verlustkontrolle.

Risikoanalyse

Die Strategie ist relativ empfindlich gegenüber Parametereinstellungen wie Periodenlänge und Glättungsparametern; sie muss ausreichend backgetestet werden, um geeignete Parameterkombinationen zu finden, da sonst zu viele Fehlsignale auftreten können. In Trendmärkten kann die Strategie zu kontinuierlichen Verlusten führen. Stop-Loss-Strategien sollten eingesetzt werden, um Einzelverluste zu begrenzen. Zudem ist das Scheitern von Umkehrungen das Hauptrisiko dieser Strategie; es ist wichtig, auf Muster und Trendstärke zu achten, um die Wahrscheinlichkeit einer Umkehrung zu bestimmen.

Durch dynamische Parameteranpassung und die Kombination mit Trendindikatoren kann die Robustheit der Strategie verbessert werden. Auch dynamische Stop-Losses können zur Risikokontrolle eingesetzt werden.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Dynamische Anpassung der Glättungsparameter, um in Trendmärkten die Glättungsstärke zu erhöhen und Fehlsignale zu reduzieren.

-

Kombination mit Trendindikatoren wie dem ADX, um kontinuierliche Verluste der Umkehrstrategie in Trendmärkten zu vermeiden.

-

Hinzufügen einer Stop-Loss-Strategie, z. B. Anpassung des Stop-Loss an die Preisbewegung oder Verschieben des Stop-Loss nach Gewinn.

-

Optimierung der Einstiegsbedingungen durch Kombination mit anderen Indikatoren oder Mustern zur Bestätigung, um die Einstiegsgenauigkeit zu erhöhen.

-

Optimierung des Geldmanagements durch Anpassung der Positionsgröße und des Stop-Loss an die Marktsituation.

-

Testen verschiedener Preisdaten wie Tages- oder Wochenkerzen, um die Strategieeffektivität in verschiedenen Zeitrahmen zu bewerten.

Zusammenfassung

Die auf Gauß-Glättung basierende Detrended-Reversal-Strategie nutzt den GDPO-Indikator zur Identifizierung kurzfristiger Preiszyklen und wendet Gauß-Filtertechniken an, um Signale zu extrahieren. Unter klaren Ein- und Ausstiegsbedingungen werden Umkehrchancen genutzt. Die Strategie kontrolliert das Risiko von Reversal-Trades effektiv, erfordert jedoch eine sorgfältige Parameteroptimierung und Trendbeurteilung. Durch dynamische Anpassung, Bestätigungsindikatoren und Stop-Loss-Strategien kann die Stabilität der Strategie weiter verbessert werden.

- 1