Doppel-MACD Quantitative Handelsstrategie

Überblick

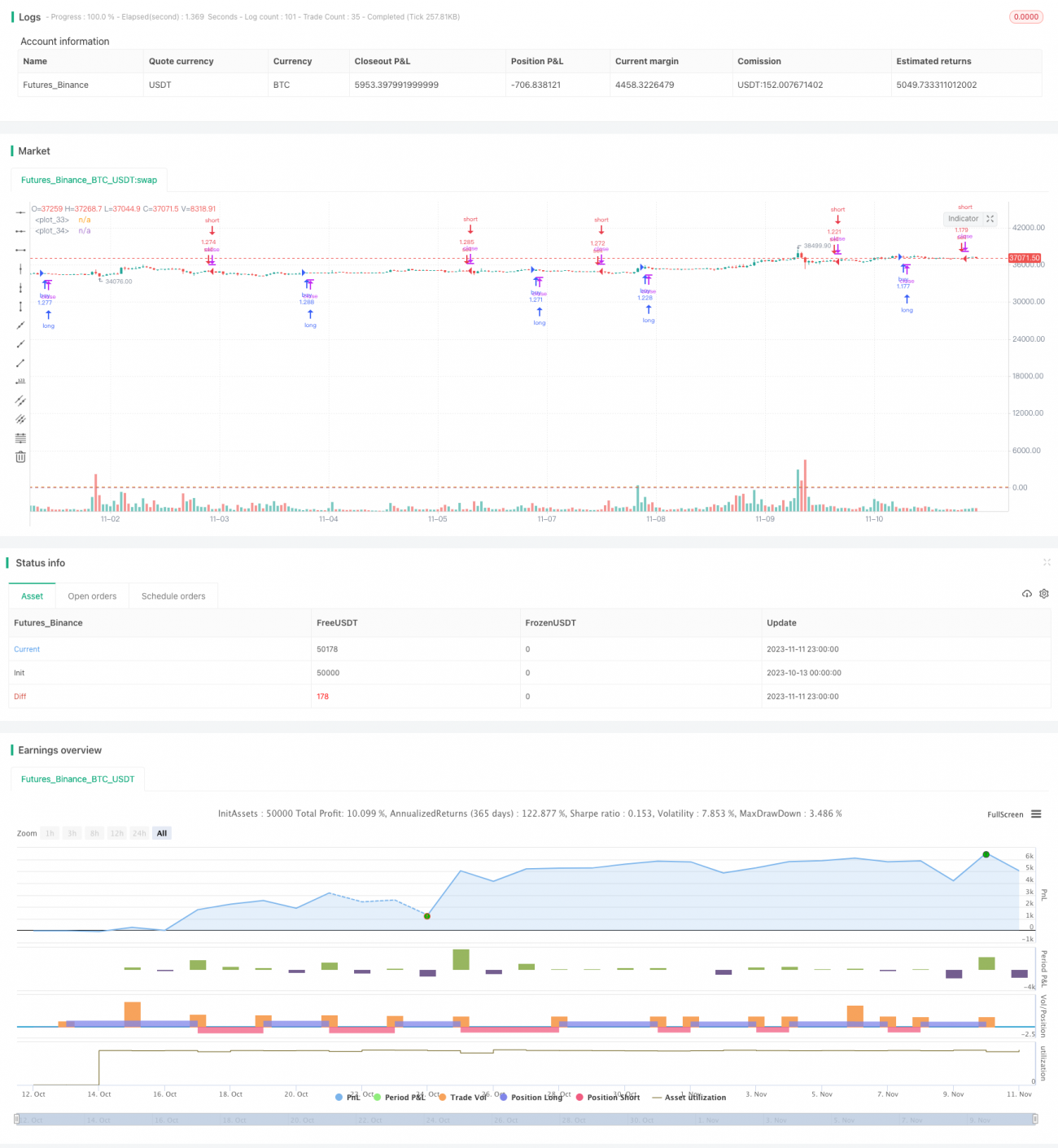

Diese Strategie nutzt eine Kombination aus einem doppelten EMA-System und dem RSI-Indikator, um Markttrends zu erkennen und gleichzeitig Handelssignale zu generieren. Es handelt sich um eine Trendfolgestrategie. Die Strategie ist einfach anzuwenden und eignet sich für eine Vielzahl von breiten Marktindizes und Kryptowährungen. Im Backtest seit 2013 erzielte sie einen kumulierten Gewinn von über 500%.

Strategieprinzip

Die Strategie verwendet zwei MACD-Indikatoren mit unterschiedlichen Parametereinstellungen als primäre Handelsindikatoren. Der erste MACD verwendet einen kurzen gleitenden Durchschnitt von 10 Perioden und einen langen gleitenden Durchschnitt von 22 Perioden, mit einer Signallinie von 9 Perioden. Der zweite MACD verwendet einen kurzen gleitenden Durchschnitt von 21 Perioden und einen langen gleitenden Durchschnitt von 45 Perioden, mit einer Signallinie von 20 Perioden.

Wenn die DIFF-Linie des ersten MACD die Nulllinie von oben nach unten durchbricht, wird ein Kaufsignal erzeugt; beim Durchbruch von unten nach oben wird ein Verkaufssignal generiert. Die Signale der DIFF-Linie des zweiten MACD dienen der Bestätigung des ersten MACD-Signals.

Darüber hinaus verwendet die Strategie eine Formel zur Berechnung der Preisimpulskraft: Der Schlusskurs + Höchstkurs des aktuellen Candlesticks wird durch den Schlusskurs + Höchstkurs des vorherigen Candlesticks geteilt. Ist das Ergebnis größer als 1, deutet dies auf einen Aufwärtstrend hin und erzeugt ein Kaufsignal; andernfalls wird ein Verkaufssignal erzeugt.

Schließlich bestätigt auch ein K-Wert des StochRSI über 20 ein Verkaufssignal.

Vorteilsanalyse

Die Strategie nutzt eine Kombination aus doppelten EMAs zur Trendbestimmung, was Fehldurchbrüche effektiv herausfiltern kann. Die unterstützende Impulsformel kann ebenfalls falsche Signale aufgrund von Seitwärtsbewegungen vermeiden. Der Einsatz des StochRSI-Indikators kann Verkaufssignale in überkauften/überverkauften Zonen generieren und so verhindern, dass man einem Ausbruch nachjagt.

Die Strategie verwendet nur eine einfache Kombination weniger gängiger Indikatoren, ohne übermäßig komplexe logische Verknüpfungen, und ist daher sehr leicht zu verstehen und zu modifizieren. Die Parametereinstellungen sind ebenfalls sehr universell einsetzbar und erfordern keine Optimierung für verschiedene Instrumente, was die Anpassungsfähigkeit erhöht.

Laut Backtest-Ergebnissen hat die Strategie bei verschiedenen Instrumenten wie Aktienindizes und Kryptowährungen solide kumulierte Renditen erzielt, und der maximale Drawdown ist ebenfalls recht akzeptabel. Sie kann als sehr universelle Trendfolgestrategie eingesetzt werden.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt in der Verwendung gleitender Durchschnitte zur Entscheidungsfindung. Bei starken Preisschwankungen kann es leicht zu Whipsaws kommen, was zu Verlusten führt. Zudem gibt es keinen Stop-Loss, um Einzelverluste zu begrenzen.

Der StochRSI-Indikator zur Bestimmung von Überkauft-/Überverkauft-Zuständen ist nicht besonders zuverlässig, es kann leicht passieren, dass Umkehrsignale verpasst werden.

Wenn der Preis stark fällt, der MACD-Indikator jedoch noch kein Dead Cross gebildet hat, hält die Strategie die Position und erleidet weiterhin Verluste.

Optimierungsmöglichkeiten

Es könnte ein Stop-Loss zur Begrenzung von Einzelverlusten in Betracht gezogen werden, z. B. ein ATR-Stop-Loss oder ein Stop-Loss basierend auf einem tieferen gleitenden Durchschnitt des Schlusskurses.

Zusätzliche Indikatoren könnten zur Unterstützung hinzugefügt werden, z. B. die Kombination von KD-Indikator oder Bollinger-Bändern mit StochRSI, um Überkauft-/Überverkauft-Zustände zuverlässiger zu erkennen.

Eine Analyse des Handelsvolumens könnte integriert werden, z. B. eine Anhebung des Stop-Loss bei starkem Positionsabbau oder die Vermeidung von Positionsaufbau bei unzureichendem Volumen.

Verschiedene Parameterkombinationen könnten getestet werden, um die Periodeneinstellungen des MACD zu optimieren. Auch das Hinzufügen weiterer MACD mit unterschiedlichen Perioden zur mehrfachen Bestätigung könnte getestet werden.

Zusammenfassung

Diese quantitative Handelsstrategie mit zwei MACDs ist vom Gesamtkonzept her einfach und klar. Sie verwendet eine Kombination aus doppelten EMAs zur Trendbestimmung und ergänzt diese durch Impulsindikatoren, um Fehlsignale zu vermeiden, und kann so gute Einstiegszeitpunkte filtern. Die Parametereinstellungen der Strategie sind universell, die tatsächliche Performance ist stabil, und sie kann als Basisstrategie für Optimierungen und Anpassungen dienen. Im nächsten Schritt kann die Stabilität und Rendite der Strategie durch Modifikation der Stop-Loss-Methode, Integration von Volumenanalysen, Kombination mit anderen Indikatoren usw. weiter verbessert werden.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1