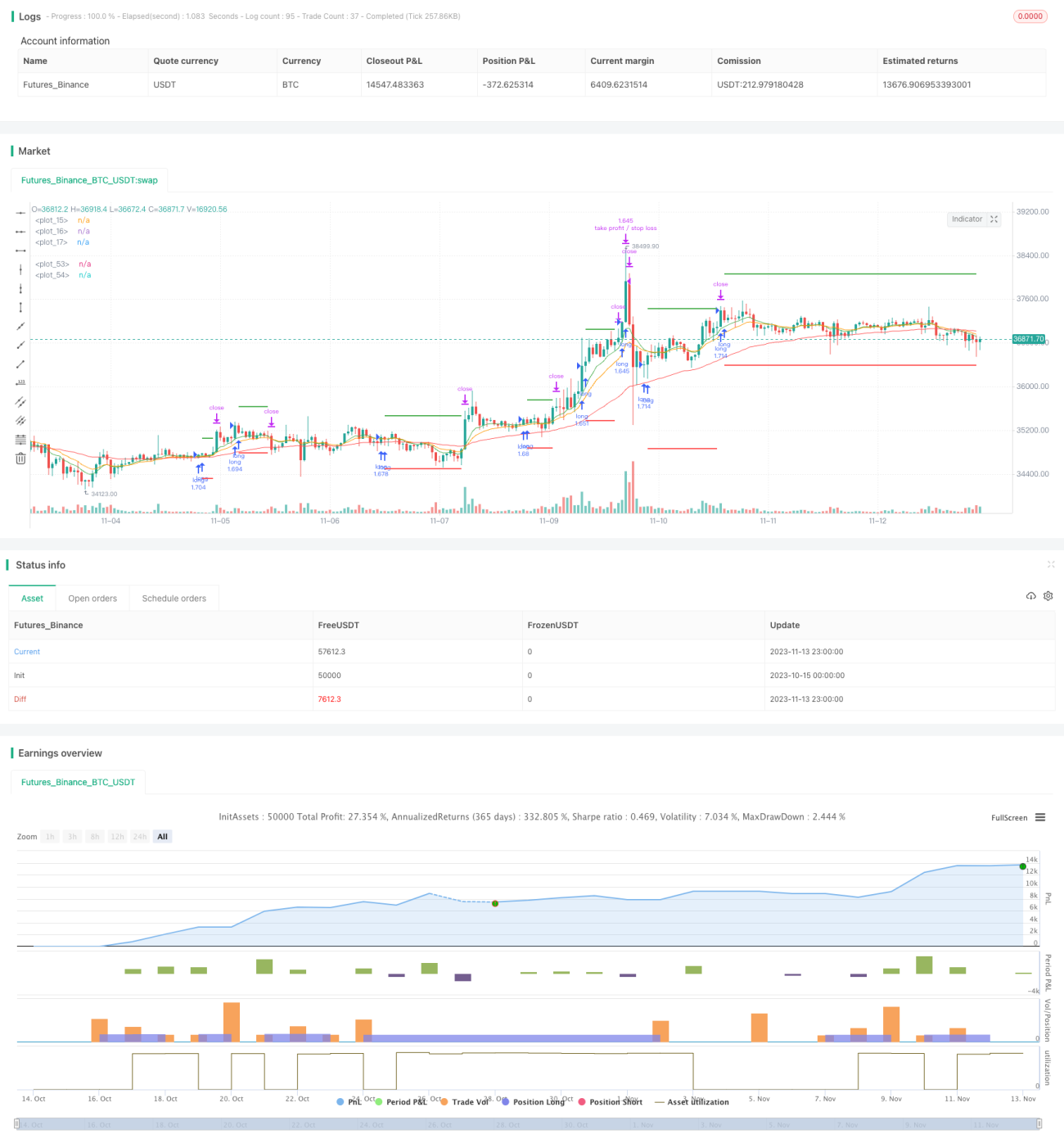

Drei-EMA-Kreuz mit Stochastic-RSI-Strategie

Überblick

Dies ist eine Trendfolgestrategie, die mehrere Indikatoren kombiniert. Sie nutzt gleichzeitig drei EMA mit unterschiedlichen Perioden, den Stochastic RSI und den ATR, um die Trendrichtung zu identifizieren und Positionen aufzubauen. Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, wird eine Long-Position eröffnet. Der Stop-Loss liegt 3-mal unter dem aktuellen ATR-Wert, der Take-Profit beträgt das 2-Fache des aktuellen ATR-Werts.

Prinzip

Die Strategie verwendet drei EMA-Linien mit den Perioden 8, 14 und 50. Sie repräsentieren die Preistrends in unterschiedlichen Zeiträumen. Wenn der 8er-EMA den 14er-EMA und der 14er-EMA den 50er-EMA von unten nach oben kreuzt, deutet dies auf den Beginn eines Trends hin, und es kann eine Long-Position eröffnet werden.

Der Stochastic-RSI-Indikator kombiniert RSI und stochastic Berechnungen, um überkaufte und überverkaufte Bedingungen zu erkennen. Wenn die K-Linie des Stochastic RSI die D-Linie von unten nach oben kreuzt, signalisiert dies, dass sich der Markt vom überverkauften Zustand in eine bullische Richtung bewegt, was für eine Long-Position spricht.

Der ATR repräsentiert die aktuelle Volatilitätsspanne. Die Strategie verwendet das 3-Fache des ATR als Stop-Loss-Distanz und das 2-Fache als Take-Profit-Distanz, um Gewinne zu sichern und Risiken zu kontrollieren.

Vorteile

- Die Verwendung von EMA-Linien filtert einen Teil des Rauschens in den Preisdaten heraus und identifiziert die Trendrichtung.

- Der Stochastic-RSI-Indikator kann Umkehrchancen erkennen.

- Der ATR verfolgt dynamisch Stop-Loss und Take-Profit, sodass angemessene Gewinn- und Verlustabstände basierend auf der Marktvolatilität festgelegt werden können.

Risiken

- Eine Kombination mehrerer Indikatoren kann Fehlsignale erzeugen.

- Feste Stop-Loss- und Take-Profit-Multiplikatoren können sich nicht an Marktveränderungen anpassen.

- Long-Positionen mit kurzen Perioden sind anfällig für Trendumkehrungen.

Durch Anpassung der EMA-Parameter kann die Empfindlichkeit der Indikatoren optimiert werden. Auch können die ATR-Stop-Loss- und Take-Profit-Multiplikatoren einstellbar gemacht werden, um je nach Marktsituation geeignete Parameter festzulegen. Darüber hinaus kann die Hinzunahme weiterer Indikatoren zur Bestätigung helfen, Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

- Anpassung der EMA-Periodenparameter zur Optimierung der Indikatorempfindlichkeit.

- Einstellbare ATR-Stop-Loss- und Take-Profit-Multiplikatoren.

- Hinzunahme weiterer Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

Zusammenfassung

Diese Strategie berücksichtigt Trendrichtung, überkaufte/überverkaufte Bedingungen und Volatilitätsspanne, um Einstiegssignale zu identifizieren. Die Kombination von EMA-Linien und Stochastic-RSI-Indikator kann Trends effektiv erkennen, während die dynamische ATR-basierte Stop-Loss- und Take-Profit-Verfolgung zur Risikokontrolle beiträgt. Durch Parameteranpassung und Optimierung kann diese Strategie zu einem zuverlässigen Trendfolgesystem werden. Es ist jedoch wichtig, auf Fehlsignale der Indikatoren und die Nachteile fester Stop-Loss- und Take-Profit-Grenzen zu achten.

- 1