Vorteilhaftes Trendfolgesystem mit gleitendem-Durchschnitts-Durchbruch

Überblick

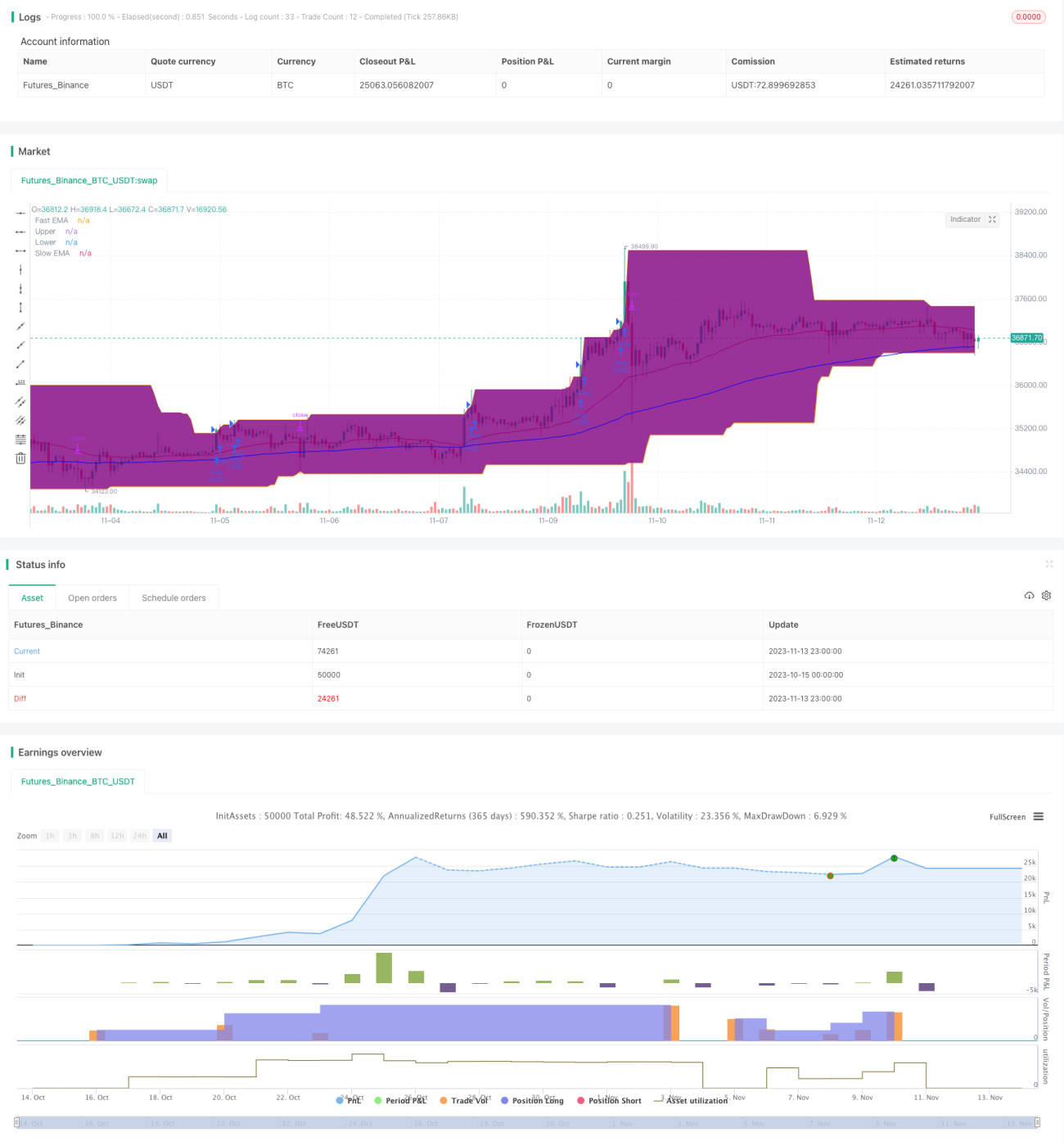

Diese Strategie ist ein klassisches Trendfolgesystem. Sie nutzt die Goldenen und Toten Kreuze gleitender Durchschnitte, um die Trendrichtung zu bestimmen, und steigt bei einem Ausbruch aus dem Donchian-Kanal ein. Die Parameter des Donchian-Kanals sind auf 50 Tage eingestellt, um kurzfristiges Marktrauschen effektiv herauszufiltern. Die gleitenden Durchschnitte sind als exponentielle gleitende Durchschnitte (EMA) mit 40 und 120 Tagen definiert, um mittel- bis langfristige Trends besser zu erfassen. Der Stop-Loss wird auf das 4-fache des ATR unter dem Preis gesetzt, um Verluste bei einzelnen Trades zu begrenzen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf folgenden Punkten:

-

Die Trendbestimmung erfolgt mit den exponentiellen gleitenden Durchschnitten (EMA) der Perioden 40 und 120. Wenn die schnelle Linie die langsame von unten nach oben kreuzt, entsteht ein Goldenes Kreuz, das auf einen Aufwärtstrend hinweist. Wenn die schnelle Linie die langsame von oben nach unten kreuzt, entsteht ein Totes Kreuz, das auf einen Abwärtstrend hinweist.

-

Der Donchian-Kanal ist auf 50 Tage eingestellt und filtert kurzfristige Marktschwankungen. Long-Positionen werden nur bei einem Ausbruch über die obere Begrenzung eröffnet, Short-Positionen nur bei einem Ausbruch unter die untere Begrenzung. Dadurch wird vermieden, in Seitwärtsbewegungen hineingehandelt zu werden.

-

Der Stop-Loss wird auf das 4-fache des ATR unter dem Preis gesetzt. Der ATR misst effektiv die Marktvolatilität und das Risiko. Der Stop-Loss als Vielfaches davon begrenzt den Verlust pro Trade.

-

Exponentielle gleitende Durchschnitte folgen dem aktuellen Preistrend besser als einfache gleitende Durchschnitte, die zu glatt sind.

-

Die 50-Tage-Kanalperiode in Kombination mit den 40- und 120-Tage-Durchschnitten filtert effektiv falsche Ausbrüche.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

-

Die Kombination gleitender Durchschnitte kann die Markttrendrichtung effektiv bestimmen. Der 40-Tage-EMA erfasst kurzfristige Trends, der 120-Tage-EMA erkennt mittel- bis langfristige Trends.

-

Der Donchian-Kanal filtert Rauschen und verhindert das Jagen von Spitzen oder das Verkaufen zu Tiefstständen. Ein Einstieg erfolgt nur bei Kanalausbruch, was die seitwärts gerichteten Schwankungen vermeidet.

-

Der Stop-Loss ist angemessen festgelegt, um Verluste pro Trade zu begrenzen und eine Überhitzung zu vermeiden. Die Begrenzung von Einzelverlusten sichert die Nachhaltigkeit der Gewinne.

-

Exponentielle gleitende Durchschnitte folgen der Preisbewegung besser, sodass die Haltedauer der Positionen länger sein kann, was dem Trendfolgegedanken entspricht.

-

Die Parameter der gleitenden Durchschnitte berücksichtigen sowohl die Sensitivität zur Trenderkennung als auch die Stabilität zur Rauschfilterung.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Risiko durch langfristige Haltedauer: Als Trendfolgestrategie kann sie bei langer Seitwärtsbewegung oder Trendumkehr zu erheblichen Verlusten führen.

-

Risiko falscher Ausbrüche: Bei Berührung der Kanalgrenzen kann es zu einem gewissen Anteil falscher Ausbrüche kommen, was unnötige Trades verursacht.

-

Risiko der Parametereinstellung: Die Wahl der Durchschnitte und Kanalparameter ist subjektiv; verschiedene Märkte erfordern angepasste Parameterkombinationen, sonst leidet die Systemstabilität.

-

Risiko zu enger Stop-Losses: Ein zu enger Stop-Loss führt zu übermäßigen Ausstiegen und beeinträchtigt die Rentabilität.

Entsprechende Lösungsansätze:

- Die Haltedauer vorsichtig festlegen, um das Risiko langer Haltezeiten zu vermeiden.

- Parameter optimieren, um Ausbruchssignale stabiler und zuverlässiger zu machen.

- Daten verschiedener Märkte testen und Parameterkombinationen optimieren.

- Stop-Loss angemessen erweitern, um zu häufige Stopps zu vermeiden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Kombinationen gleitender Durchschnitte, um die besten Parameter zu finden. Test von Kombinationen aus einfachen, exponentiellen, Hull usw.

-

Optimierung der Kanalperiode und -parameter für effektivere Ausbruchssignale. Anpassung an die Schwankungsfrequenz des Marktes.

-

Optimierung der Stop-Loss-Strategie: Verwendung eines Trailing-Stop-Loss während des Trends und eines festen Stop-Loss nach Trendende.

-

Multi-Faktor-Validierung durch Indikatoren wie MACD, KD, um die Signalgenauigkeit zu erhöhen.

-

Einführung einer Positionsmanagement-Strategie, um während des Trends nachzukaufen und die Rendite zu optimieren.

-

Auswahl von Parameterkombinationen je nach Eigenschaften des Instruments, um die Robustheit des Systems zu erhöhen.

Zusammenfassung

Die Strategie ist als Trendfolgesystem insgesamt typisch und einfach. Der Kern liegt in der Verwendung gleitender Durchschnitte und der Ausbruchsfilterung durch den Kanal. Die Stop-Loss-Strategie ist klassisch und praktisch. Die Strategie kann als Grundgerüst für die Entwicklung quantitativer Systeme dienen oder direkt eingesetzt werden, mit relativ stabilen Erträgen. Durch Optimierungstests können die Stabilität und Rendite weiter verbessert werden. Insgesamt ist die Strategie leicht umsetzbar und universell einsetzbar, geeignet als eine der grundlegenden Strategien für den quantitativen Handel.

- 1