Cross-Market-Arbitrage-Strategie auf Basis des adaptiv regularisierten gleitenden Durchschnitts

Überblick

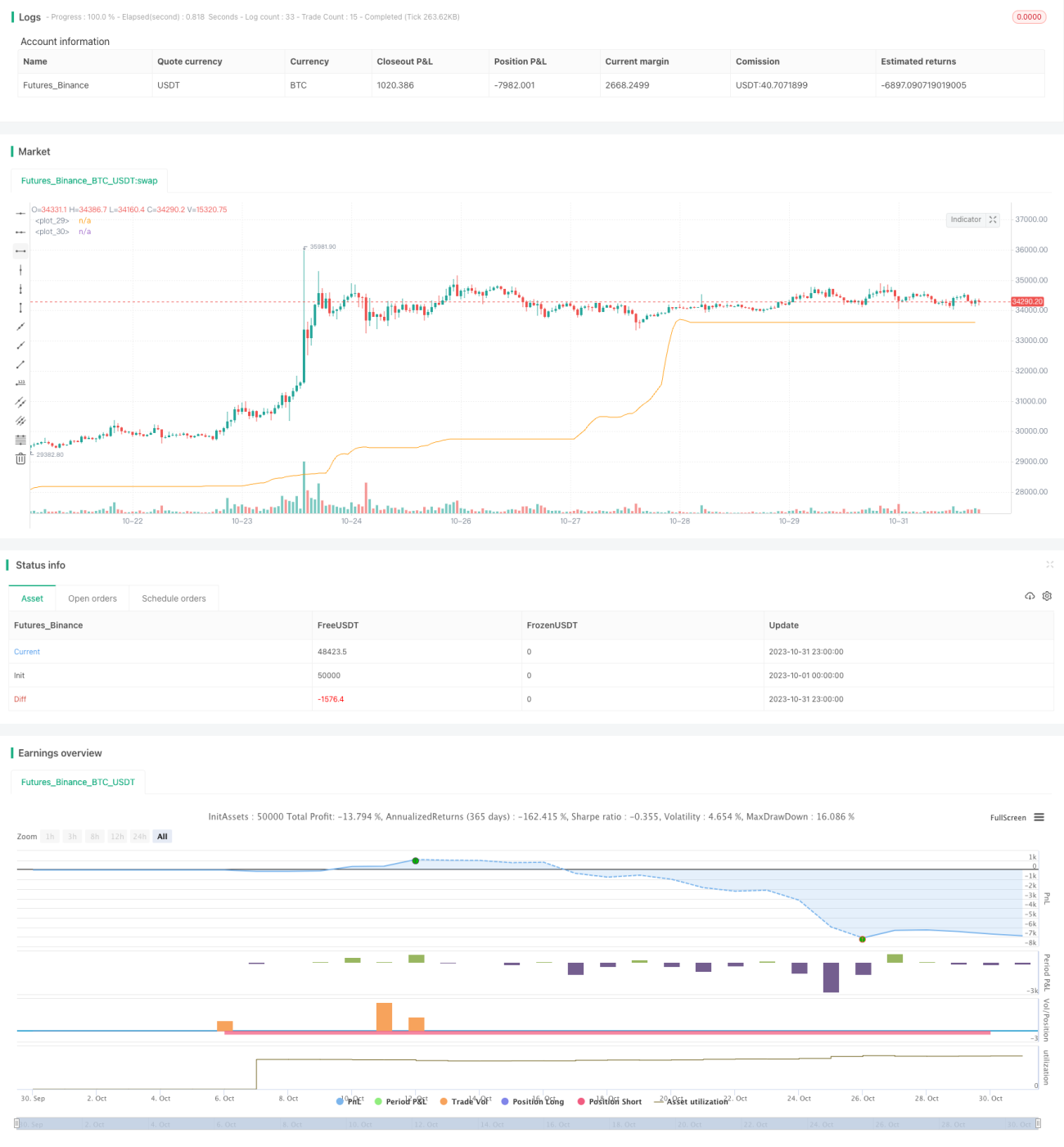

Diese Strategie realisiert Arbitragegeschäfte zwischen verschiedenen Märkten durch die Berechnung eines adaptiv regularisierten gleitenden Durchschnitts. Sie zeichnet sich durch Cross-Market-Arbitrage, dynamische Parameteranpassung und Risikokontrolle aus.

Strategieprinzip

Die Strategie definiert zunächst eine scaleMinimax-Funktion, um die Zeitreihe auf einen bestimmten Bereich zu normieren. Anschließend wird eine adaptive regularisierte gleitende Durchschnittsfunktion rema definiert, die eine geglättete Signallinie sig berechnet. Die Berechnung dieser Signallinie erfolgt wie folgt:

- Definition eines gleitenden Fensters mit einer Standardlänge von 5 Tagen.

- Der tägliche

sig-Wert ist der gewichtete Durchschnitt des vorherigensig-Werts und des aktuellen Schlusskurses. Die Gewichtung erfolgt adaptiv: Je näher am aktuellen Wert, desto höher das Gewicht. - Ein λ-Parameter wird als Regularisierungsterm hinzugefügt, um die Änderungen von

sigzu glätten.

Nachdem die Signallinie ermittelt wurde, entscheidet die Strategie über Long- oder Short-Positionen basierend auf dem Kreuzen von Signallinie und Preis. Im Einzelnen:

- Wenn

sigden Preis von unten nach oben kreuzt, wird eine Long-Position eröffnet. - Wenn

sigden Preis von oben nach unten kreuzt, wird eine Short-Position eröffnet.

Darüber hinaus enthält die Strategie einen Glättungsfaktor smooth und die Option zur Anzeige der Signallinie show_line als einstellbare Parameter, was die Flexibilität erhöht.

Vorteilsanalyse

Im Vergleich zu herkömmlichen gleitenden Durchschnittsstrategien bietet diese Strategie folgende Vorteile:

- Die adaptive Gewichtung ermöglicht eine schnellere Reaktion auf Preisänderungen.

- Der Regularisierungsterm sorgt für eine glattere Signallinie, wodurch Fehlsignale durch starke Preisschwankungen vermieden werden.

- Cross-Market-Arbitrage ermöglicht es, von Preisunterschieden zwischen verschiedenen Märkten zu profitieren.

- Die flexible Parametereinstellung kann je nach Marktlage optimiert werden.

Risiken und Lösungen

Die Strategie birgt auch bestimmte Risiken:

- Die Wahrscheinlichkeit von Fehlsignalen bei beidseitigen Kreuzen ist relativ hoch. Lösung: Angemessene Anpassung des Glättungsparameters, um Schwankungen der Signallinie zu vermeiden.

- Cross-Market-Arbitrage setzt voraus, dass die beiden Märkte preislich korreliert sind und die Trends übereinstimmen. Lösung: Auswahl von Märkten mit hoher Korrelation.

- Die Parameteroptimierung erfordert ausreichende historische Daten für Backtests. Lösung: Vorsichtige Parametereinstellung im realen Handel.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Bei der Parameterauswahl können maschinelle Lernalgorithmen zur automatischen Optimierung von Parameterkombinationen eingesetzt werden.

- Bei der Signalgenerierung können zusätzliche Indikatoren kombiniert werden, um stabilere Handelssignale zu erzeugen.

- Bei der Risikokontrolle kann ein Stop-Loss festgelegt werden, um Einzelverluste zu begrenzen.

- Bei der Cross-Market-Arbitrage kann auf weitere stark korrelierte Handelsinstrumente ausgeweitet werden.

Zusammenfassung

Diese Strategie realisiert Arbitragegeschäfte zwischen verschiedenen Märkten durch die adaptive Berechnung eines gleitenden Durchschnitts. Im Vergleich zu herkömmlichen gleitenden Durchschnittsstrategien bietet sie Vorteile wie adaptive Parameter, Glättung und Cross-Market-Arbitrage. Im nächsten Schritt soll die Strategie durch maschinelles Lernen, Signalkombinationen und Risikomanagement weiter optimiert werden.

- 1