Adaptive Bollinger-Bänder Trendfolgestrategie

Überblick

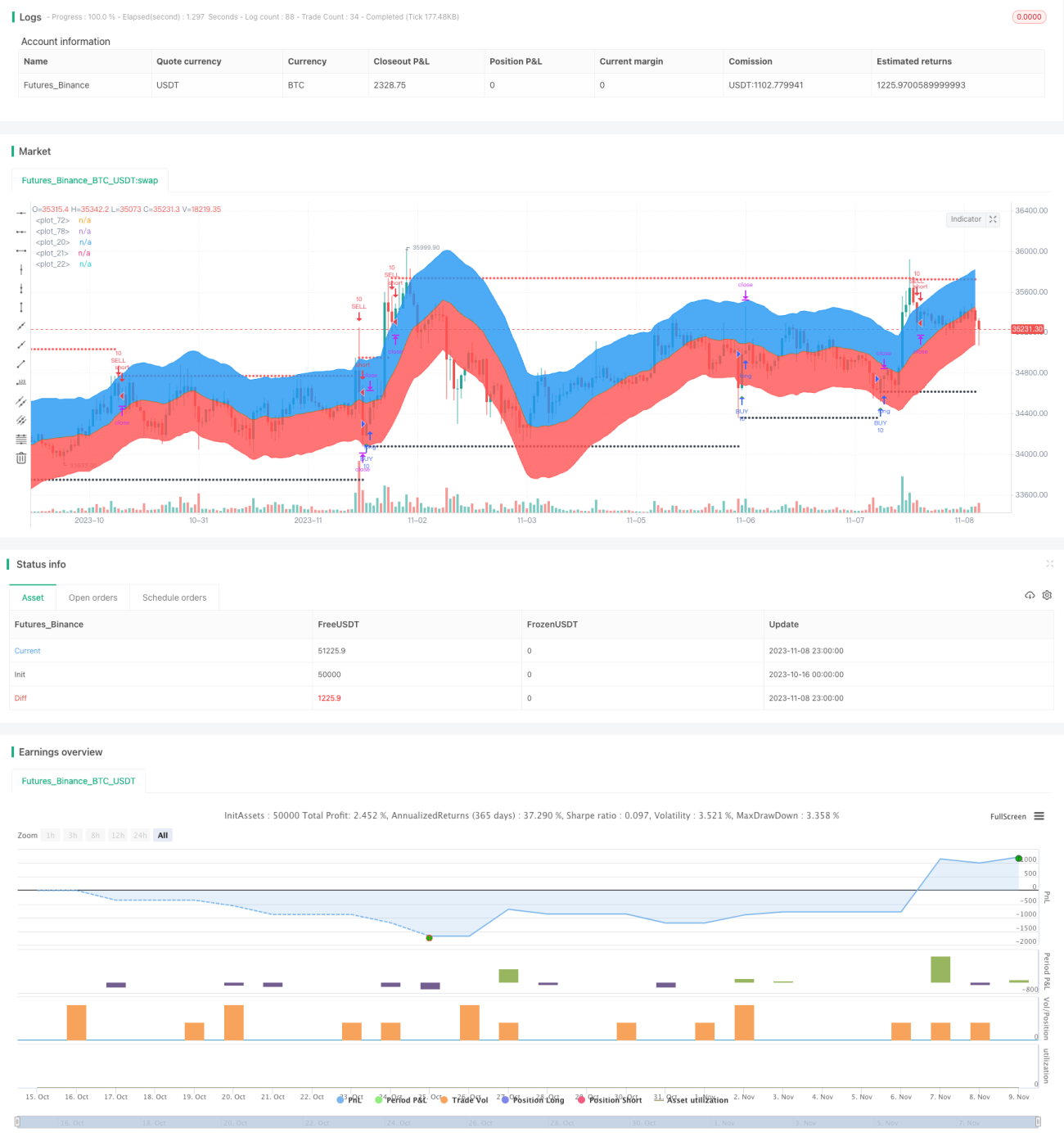

Diese Strategie basiert auf dem Bollinger-Bänder-Indikator in Kombination mit einem adaptiven gleitenden Durchschnitt, um Trendrichtungen präzise zu erkennen und zu verfolgen. Durch die dynamische Anpassung der Parameter kann sich die Strategie an verschiedene Märkte und Marktbedingungen anpassen und bietet hohe Stabilität und Flexibilität.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptkomponenten:

-

Berechnung des adaptiven gleitenden Durchschnitts. Hierbei wird ein linearer Regressionsindikator verwendet, um die lineare Regressionskurve über einen bestimmten Zeitraum als gleitenden Durchschnitt zu berechnen.

-

Berechnung der oberen und unteren Bollinger-Bänder. Hierbei wird der adaptive ATR-Indikator zur Berechnung der Bandbreite verwendet, und zusammen mit dem benutzerdefinierten Parameter ratio2 werden die oberen und unteren Bollinger-Bänder ermittelt.

-

Bestimmung der Kauf- und Verkaufssignale. Anhand eines Ausbruchs über die oberen oder unteren Bollinger-Bänder wird die Trendrichtung sowie der Kauf- oder Verkaufszeitpunkt bestimmt. Ein Kaufsignal wird gegeben, wenn der Preis von unten nach oben das untere Band durchbricht; ein Verkaufssignal, wenn der Preis von oben nach unten das obere Band durchbricht.

-

Festlegung von Stop-Loss und Take-Profit. Ein fester Punktabstand dient dem Risikomanagement, während der Take-Profit zuerst mit einem festen Punktabstand und anschließend über einen Trailing-Stop gesetzt wird, um Gewinne zu sichern und gleichzeitig den maximalen Trend zu nutzen.

-

Die Backtest-Periode wird mit Start- und Endzeit festgelegt, um die Strategie zu testen und zu optimieren.

Strategievorteile

-

Adaptives Parameterdesign. Sowohl die Bandbreite der Bollinger-Bänder als auch der gleitende Durchschnitt werden adaptiv berechnet, sodass sich die Strategie an Marktveränderungen anpassen kann.

-

Klare Ausbruchserkennung. Der Ausbruch über die oberen oder unteren Bollinger-Bänder dient als eindeutiges Signal für Trendwenden.

-

Angemessene Stop-Loss- und Take-Profit-Einstellungen. Ein fester Stop-Loss kontrolliert das Risiko, während ein Trailing-Stop die Gewinnmaximierung im Trend ermöglicht.

-

Validierung durch Backtest. Durch die Festlegung eines Backtest-Zeitraums wird die Wirksamkeit der Strategie auch in historischen Kursverläufen überprüft.

-

Leicht verständlich und umsetzbar. Die Strategie ist klar und einfach nachvollziehbar, der Code ist übersichtlich und sowohl für das Verständnis als auch für den Live-Handel geeignet.

Strategierisiken

-

Parameteroptimierung der Bollinger-Bänder erforderlich. Die Bandbreite und der Regressionszeitraum müssen je nach Markt und Handelsgut optimiert werden; bei ungeeigneter Optimierung kann es zu verpassten Signalen oder häufigen Fehlsignalen kommen.

-

Backtest-Zeitraum möglicherweise unzureichend. Der aktuelle Backtest deckt nur einen kurzen Zeitraum ab, sodass die Stabilität der Strategie nicht über eine längere Historie hinweg vollständig validiert werden kann.

-

Risiko der Überanpassung. Die aktuellen Backtest-Parameter könnten nur auf die jüngste spezifische Marktsituation optimiert sein, was ein Overfitting-Risiko birgt.

-

Stop-Loss-Punktabstand muss bewertet werden. Der derzeitige feste Stop-Loss könnte zu klein sein und zu empfindlich auf kleine Schwankungen reagieren, was zu unnötigen Verlusten führt. Ein geeigneter Stop-Loss-Abstand muss ermittelt werden.

-

Fehlen quantitativer Bestätigungsindikatoren. Die Strategie verlässt sich ausschließlich auf Chart-Ausbrüche, ohne quantitative Indikatoren zur Bestätigung der Signalvalidität einzubeziehen.

Optimierungsmöglichkeiten

-

Einführung weiterer adaptiver Indikatoren. Verschiedene Kombinationen aus adaptiven gleitenden Durchschnitten und adaptiven Kanalindikatoren können getestet werden, um eine robustere Trendfolgestrategie zu entwickeln.

-

Parameteroptimierung. Systematische Methoden wie genetische Algorithmen können verwendet werden, um die optimale Kombination von Bollinger-Band- und Durchschnittsparametern zu finden.

-

Ausweitung des Backtest-Zeitraums. Ein längerer Backtest-Zeitraum überprüft die Robustheit der Parameteroptimierung. Transaktionskosten wie Slippage und Gebühren sollten für realistischere Backtests berücksichtigt werden.

-

Einführung quantitativer Filterregeln. Regeln wie Volumenausbrüche oder MACD-Histogramm-Divergenzen können falsche Bollinger-Band-Signale vermeiden.

-

Optimierung der Stop-Loss-Mechanismen. Verschiedene feste Stop-Loss-Abstände und unterschiedliche Trailing-Stop-Methoden sollten evaluiert werden, um das optimale Stop-Modell zu finden.

-

Live-Handel-Validierung. Die optimierte Strategie sollte im Live-Handel getestet werden, wobei Gewinn- und Drawdown-Daten erfasst werden, um die Stabilität und Zuverlässigkeit weiter zu verbessern.

Zusammenfassung

Die Strategie ist insgesamt klar konzipiert: Sie nutzt Bollinger-Bänder zur Bestimmung der Trendrichtung und zum Erfassen von Ausbruchssignalen, ergänzt durch einen gleitenden Durchschnitt zur Bestimmung des Gesamttrends. Mit entsprechender Optimierung kann sie zu einer stabilen und zuverlässigen Trendfolgestrategie werden. Es ist jedoch wichtig, auf die Repräsentativität des Backtest-Zeitraums zu achten, quantitative Filterregeln einzuführen und das Stop-Loss-Niveau richtig zu wählen. Wenn diese Aspekte gut gehandhabt werden, kann die Strategie im praktischen Handel stabile und beachtliche Gewinne erzielen.

- 1