Quantitative Linienstrategie

Überblick

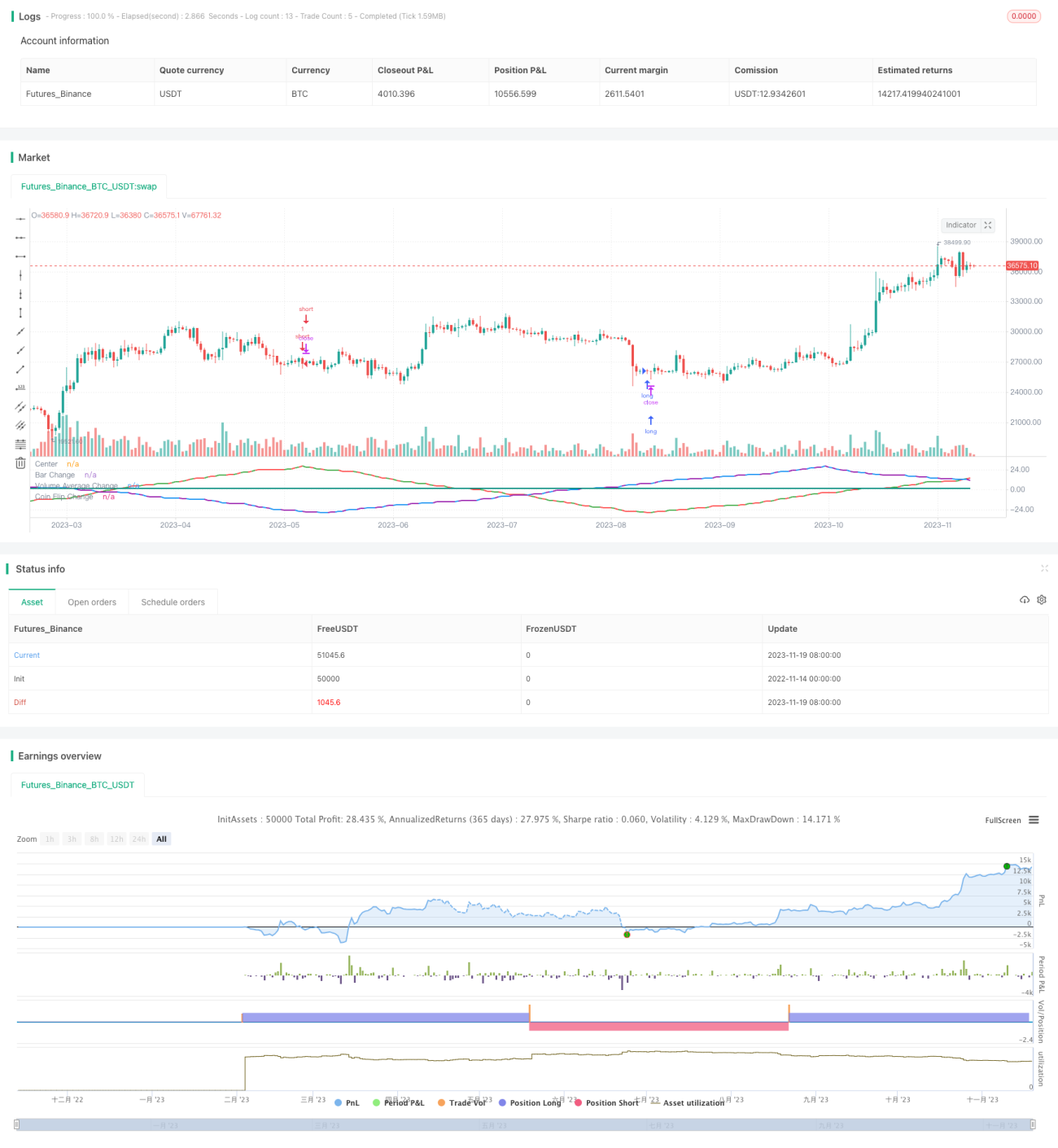

Ziel dieser Strategie ist es zu testen, ob verschiedene Eingabevariablen wie Kerzenfarbe, Volumen und Zufallsmethoden verwendet werden können, um Preisänderungen in Form von Sinuswellen vorherzusagen. Die Strategie wandelt diese Variablen in Sinuswellen um und trifft Kauf- oder Verkaufsentscheidungen, wenn die Wellenberge oder Wellentäler eine festgelegte Anzahl erreicht haben.

Funktionsweise der Strategie

Die Strategie besteht aus drei Teilen. Der erste Teil erfasst die Farbänderung der Kerzen. Wenn nach mehreren Kerzen gleicher Farbe eine andersfarbige Kerze erscheint, kehrt die Sinuswelle ihre Richtung um. Der zweite Teil prüft, ob das Volumen über oder unter dem Durchschnitt liegt; bei einem Durchbruch des Durchschnitts kehrt die Welle um. Der dritte Teil simuliert mit einer Zufallsmethode einen Münzwurf: Bei unterschiedlichen Zufallsergebnissen kehrt die Welle um. Wenn diese drei Wellen eine bestimmte Anzahl erreicht haben, wird eine Handelsentscheidung getroffen.

Der Code steuert den Wellenverlauf, indem er die aktuelle Richtung der drei Wellen, die Anzahl der Wellenberge und den letzten Kerzenstand verfolgt. Sobald die Anzahl der Wellenberge den eingestellten Parameter erreicht, wird die Laufrichtung geändert. Durch diesen Zyklus wird der Verlauf einer Sinuswelle simuliert.

Vorteilsanalyse

Die Theorie der Sinuswelle erscheint auf den ersten Blick plausibel, und die simulierten Wellenformen weisen eine gewisse Korrelation mit dem realen Markt auf. Der Test dieser Strategie zeigt jedoch, dass es sich im Grunde um ein zufälliges Ergebnis handelt. Welche Variablenkombination auch immer die wellenförmigere Darstellung ergibt, verbessert nicht die Handelsergebnisse.

Ein Vorteil dieser Strategie ist daher die Widerlegung des falschen Glaubens, dass der Markt vorhersagbar sei. Variablen im Markt beeinflussen zwar den Preis, sind aber nicht vorhersagbar. Zufallsentscheidungen können zu ähnlichen Ergebnissen führen.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass es bei zufälligen Trades schwierig ist, Gewinne oder Verluste zu bestimmen. Auch die Ergebnisse unter verschiedenen Parametern sind schwer vorhersagbar, sodass nicht im Voraus festgestellt werden kann, ob die Strategie profitabel ist.

Darüber hinaus ist die Theorie der Sinuswellenvorhersage an sich falsch. Die Marktveränderungen sind zu komplex, um mit einer einfachen periodischen Simulation erfasst zu werden. Daher kann diese Strategie nicht wirklich im Live-Handel eingesetzt werden.

Um das Risiko zu verringern, sollten die Zufallsergebnisse weiter analysiert werden, um einen Parameterbereich zu bestimmen, oder andere Analysemethoden zur Bestätigung der Handelssignale herangezogen werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Variablen, die in Wellen umgewandelt werden, um den Stichprobenraum zu erweitern.

- Kombinieren der drei aktuellen Wellen, um die optimale Durchlaufkombination zu finden.

- Implementieren von Stop-Loss-Methoden, z. B. prozentualen Verlust-Stops.

- Optimieren der Ein- und Ausstiegslogik durch Backtesting, um die besten Parameter zu ermitteln.

Zusammenfassung

Diese Strategie demonstriert durch das Testen verschiedener Sinuswellen die grundlegende Unvorhersagbarkeit des Marktes. Gleichzeitig widerlegt sie die falsche Theorie, dass Wellenzyklen zur Vorhersage dienen können.

Im nächsten Schritt kann die praktische Einsetzbarkeit der Strategie durch das Hinzufügen von Variablen, die Kombination von Wellen, die Einrichtung von Stop-Loss und die Optimierung von Parametern verbessert werden. Entscheidend bleibt jedoch die Erkenntnis, dass Marktveränderungen komplex und schwer vorhersagbar sind. Unser Ziel sollte es sein, das Zufallsrisiko zu reduzieren, nicht den Markt vorherzusagen.

- 1