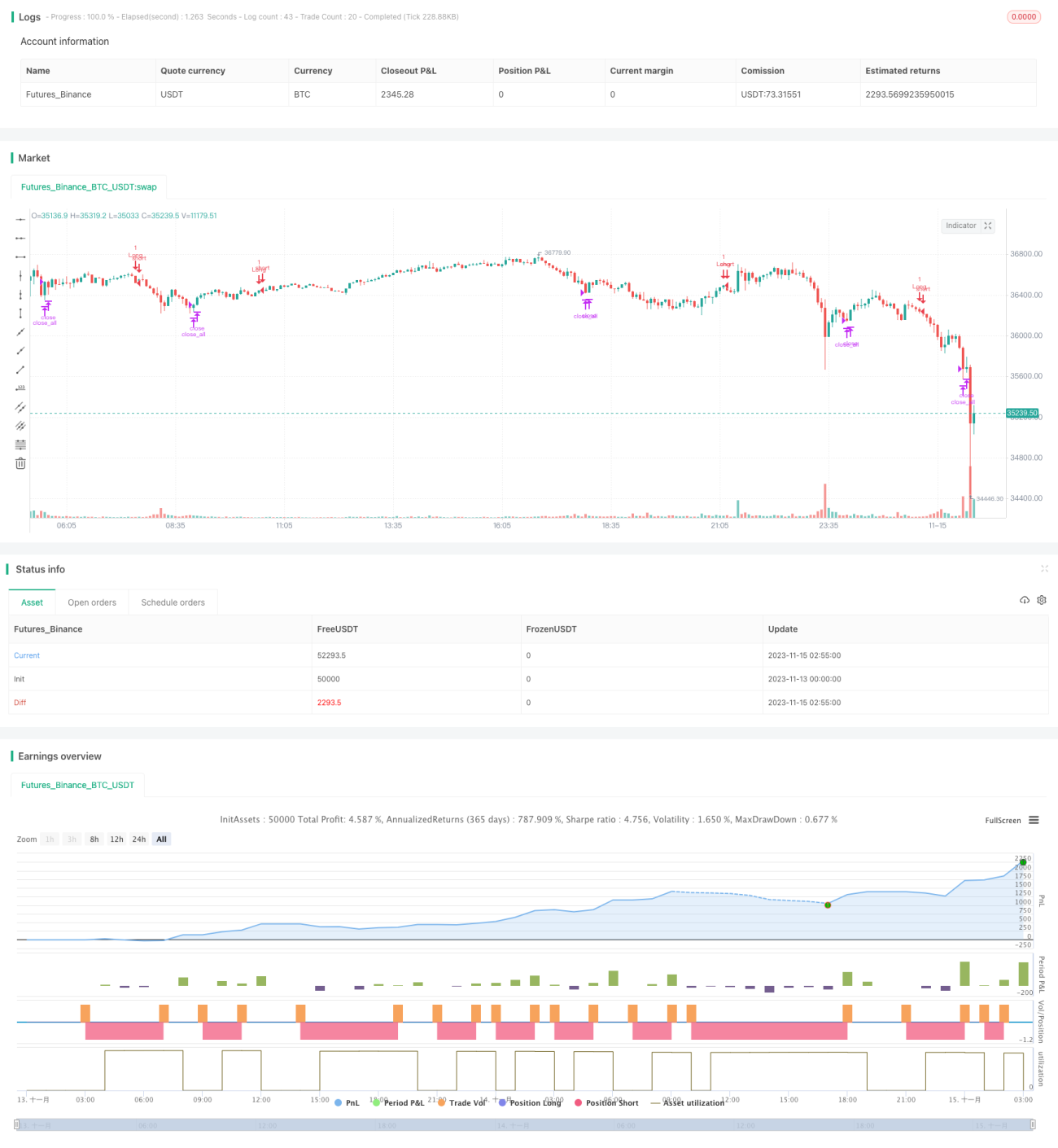

Multiple-Reversal-Strategie basierend auf dem gleitenden Trenddurchschnitt

Übersicht

Diese Strategie berechnet mehrere Trendindikatoren und führt Kauf- und Verkaufsoperationen durch, wenn diese eine Umkehr signalisieren. Die wichtigsten Trendindikatoren sind TDI, TCF, TTF und TII. Die Strategie wählt in der Konfiguration aus, welcher Indikator zur Erzeugung von Handelssignalen verwendet wird.

Strategieprinzip

-

TDI-Indikator

Der TDI-Indikator basiert auf der Preisänderungs-Momentum-Berechnung. Er wird durch Summierungs- und Glättungstechniken konstruiert. Wenn der TDI-Richtungsindikator die TDI-Kurve von unten nach oben überquert, wird eine Long-Position eröffnet; bei einem Kreuzen von oben nach unten wird die Position geschlossen.

-

TCF-Indikator

Der TCF-Indikator berechnet die positiven und negativen Preisveränderungen, um die Stärke von Bullen und Bären zu bewerten. Wenn die positive Veränderung stärker ist als die negative, wird long gegangen; andernfalls wird die Position geschlossen.

-

TTF-Indikator

Der TTF-Indikator vergleicht die Stärke von Hoch- und Tiefpunkten, um den Trend zu bestimmen. Ein Long-Signal wird ausgelöst, wenn der TTF-Indikator die 100er-Linie von unten nach oben überquert; bei einer Umkehrung wird die Position geschlossen.

-

TII-Indikator

Der TII-Indikator kombiniert gleitende Durchschnitte und Preisbereiche, um Trendumkehrungen zu erkennen. Er berücksichtigt sowohl kurzfristige als auch langfristige Trends. Ein Long-Signal wird ausgelöst, wenn der TII-Indikator die 80er-Linie von unten nach oben überquert; ein Schließen der Position erfolgt beim Unterschreiten der 80.

Die Logik für Long-Einstiege und Positionsschließungen wählt die entsprechenden Handelssignale basierend auf dem konfigurierten Indikator aus.

Strategievorteile

Diese Strategie vereint mehrere gängige Trendhandelsindikatoren und kann flexibel an verschiedene Marktbedingungen angepasst werden. Zu den spezifischen Vorteilen gehören:

- Nutzung von Trendumkehrsignalen zur rechtzeitigen Erfassung von Trendwechselchancen

- Durch die Konfiguration unterschiedlicher Indikatoren können gezielte Optimierungen vorgenommen werden

- Die reichhaltige Indikatorkombination ermöglicht die Verwendung mehrerer Signale zur Bestätigung

Strategierisiken

Die Strategie ist insbesondere folgenden Risiken ausgesetzt:

- Von Trendindikatoren erzeugte Handelssignale können Fehlsignale sein und zu Verlusten führen

- Ein einzelner Indikator kann den Trend nicht vollständig beurteilen und ist anfällig für Marktrauschen

- Falsch konfigurierte Indikatorparameter und Handelsparameter können zu einer Fehlinterpretation des Marktes und damit zu fehlerhaften Trades führen

Folgende Maßnahmen können zur Risikominderung ergriffen werden:

- Optimierung der Indikatorparameter zur Ermittlung der besten Parameterkombination

- Kombination mehrerer Indikatorsignale für den Handel zur Verbesserung der Signalqualität

- Anpassung des Positionsmanagement-Ansatzes zur Begrenzung einzelner Verluste

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Marktzyklen auf optimale Indikator- und Parameterkombinationen

- Hinzufügen oder Entfernen von Indikatoren zur Ermittlung der optimalen Indikatorkombination

- Filterung von Handelssignalen zur Eliminierung von Fehlsignalen

- Optimierung des Positionsmanagements, z. B. durch variable Positionsgrößen und Trailing-Stop-Verluste

- Integration maschineller Lernbewertungen zur Unterstützung der Signalqualitätsbeurteilung

Zusammenfassung

Die Strategie kombiniert die Vorteile mehrerer Trendumkehrindikatoren und kann durch die Konfiguration von Indikatoren und Parametern optimiert werden, um sich an unterschiedliche Marktbedingungen anzupassen und an Trendwende-punkten zu agieren. Entscheidend ist die Ermittlung der optimalen Parameter- und Indikatorkombination bei gleichzeitiger Risikokontrolle. Durch kontinuierliche Optimierung und Validierung kann eine stabile Strategie mit Alpha-Potenzial aufgebaut werden.

- 1