Ursprüngliche Trendfolgestrategie auf Basis gleitender Durchschnitte

Überblick

Diese Strategie basiert auf dem Kerzenkörper (Candle Body) in Kombination mit dem EMA-Indikator, um die Markttrendrichtung zu bestimmen und einen ORIGINAL PRIMITIVE TREND TRACKING-Effekt zu erzielen. Bei einer großen bullischen Kerze wird eine Long-Position eröffnet, bei einer großen bärischen Kerze eine Short-Position, um dem Markttrend zu folgen.

Strategieprinzip

- Berechnung der durchschnittlichen Länge des Kerzenkörpers (sbody) der letzten 30 Kerzen.

- Wenn die aktuelle Kerze bullisch ist und die Körperlänge größer als sbody/2 ist, wird eine Long-Position eröffnet.

- Bei einer bestehenden Long-Position: Wenn die aktuelle Kerze bärisch ist, die Körperlänge größer als sbody/2 ist und die aktuelle Position sich im Gewinn befindet, wird die Long-Position geschlossen.

- Wenn die aktuelle Kerze bärisch ist und die Körperlänge größer als sbody/2 ist, wird eine Short-Position eröffnet.

- Bei einer bestehenden Short-Position: Wenn die aktuelle Kerze bullisch ist, die Körperlänge größer als sbody/2 ist und die aktuelle Position sich im Gewinn befindet, wird die Short-Position geschlossen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfach und ursprünglich, leicht zu verstehen und umzusetzen.

- Basiert auf der Kerzenstruktur, wirksam bei Ausbrüchen (Trading Breakouts).

- Folgt dem Trend und kann größere Kursbewegungen erfassen.

- Schnelle Gewinnsicherung durch Stop-Loss bei profitablen Positionen.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Falsche Ausbrüche können nicht effektiv gefiltert werden, was zu unnötigen Verlusten führen kann.

- Die alleinige Entscheidung auf Basis von Kerzen ist anfällig für Slippage und Gap-Bewegungen über Nacht.

- Eine zu hohe Handelsfrequenz wird nicht berücksichtigt.

Risikominderung durch:

- Kombination mit anderen Indikatoren zur Signalfilterung.

- Einrichtung einer Stop-Loss-Strategie.

- Optimierung der Parameter zur Kontrolle der Handelsfrequenz.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Ausbruchsindikatoren zur Filterung falscher Ausbrüche.

- Integration einer Stop-Loss-Strategie zur Begrenzung der Einzelverluste.

- Kombination mit Trendindikatoren zur Überprüfung der Trendrichtung.

- Parameteroptimierung zur Ermittlung der besten Parameterkombination.

Zusammenfassung

Diese Strategie ist ein ursprünglicher, einfacher Trendfolgeansatz. Durch die Bewertung der Kerzenstruktur kann sie die Trendrichtung effektiv verfolgen. Gleichzeitig ermöglicht der integrierte schnelle Stop-Loss-Mechanismus die Gewinnsicherung. Die Strategie kann ein Trendfolge-Portfolio ergänzen, muss jedoch weiter optimiert werden, um das Risiko zu reduzieren. Zukünftige Untersuchungen zur Kombination mit anderen Indikatoren sind vielversprechend.

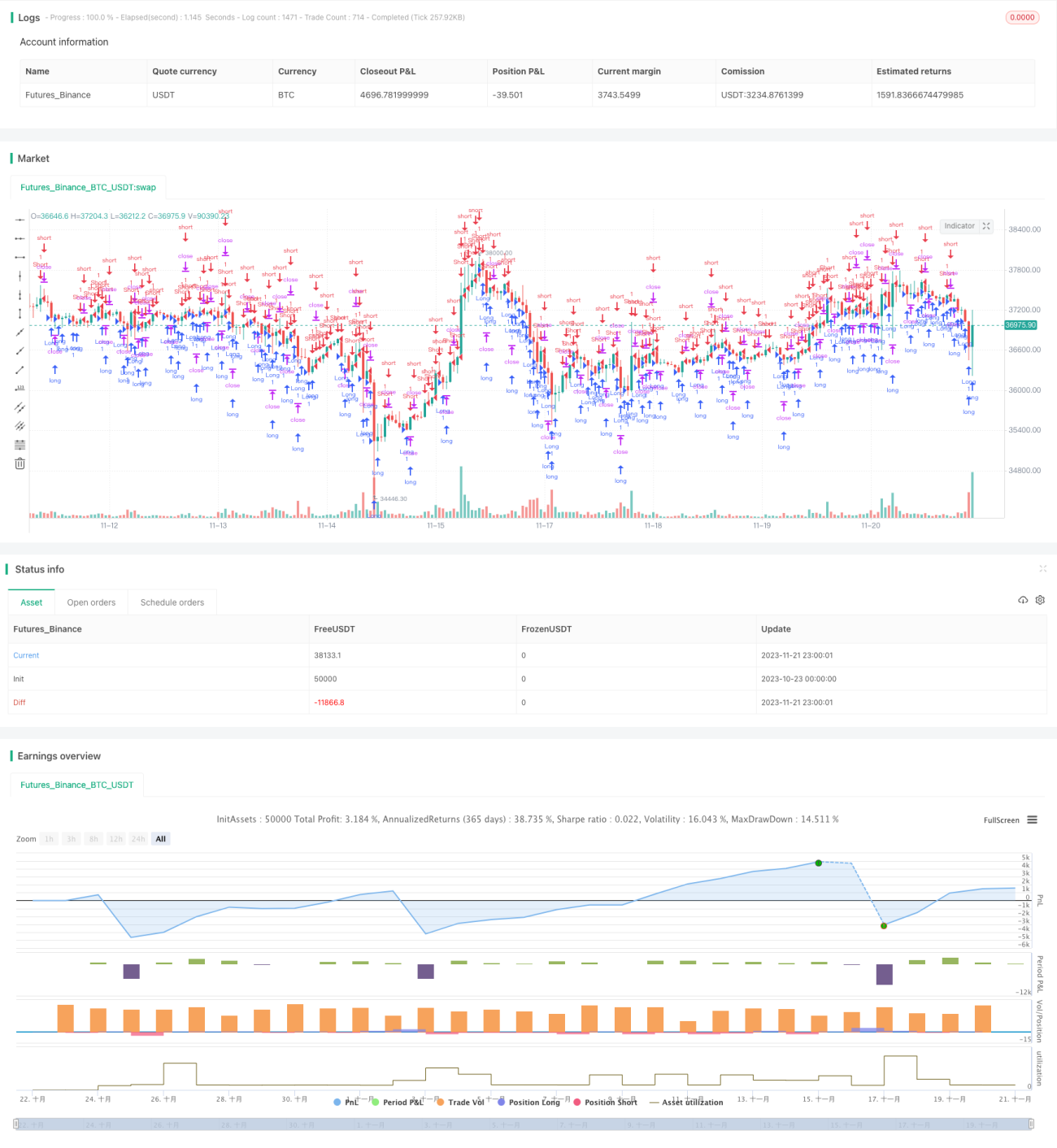

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1