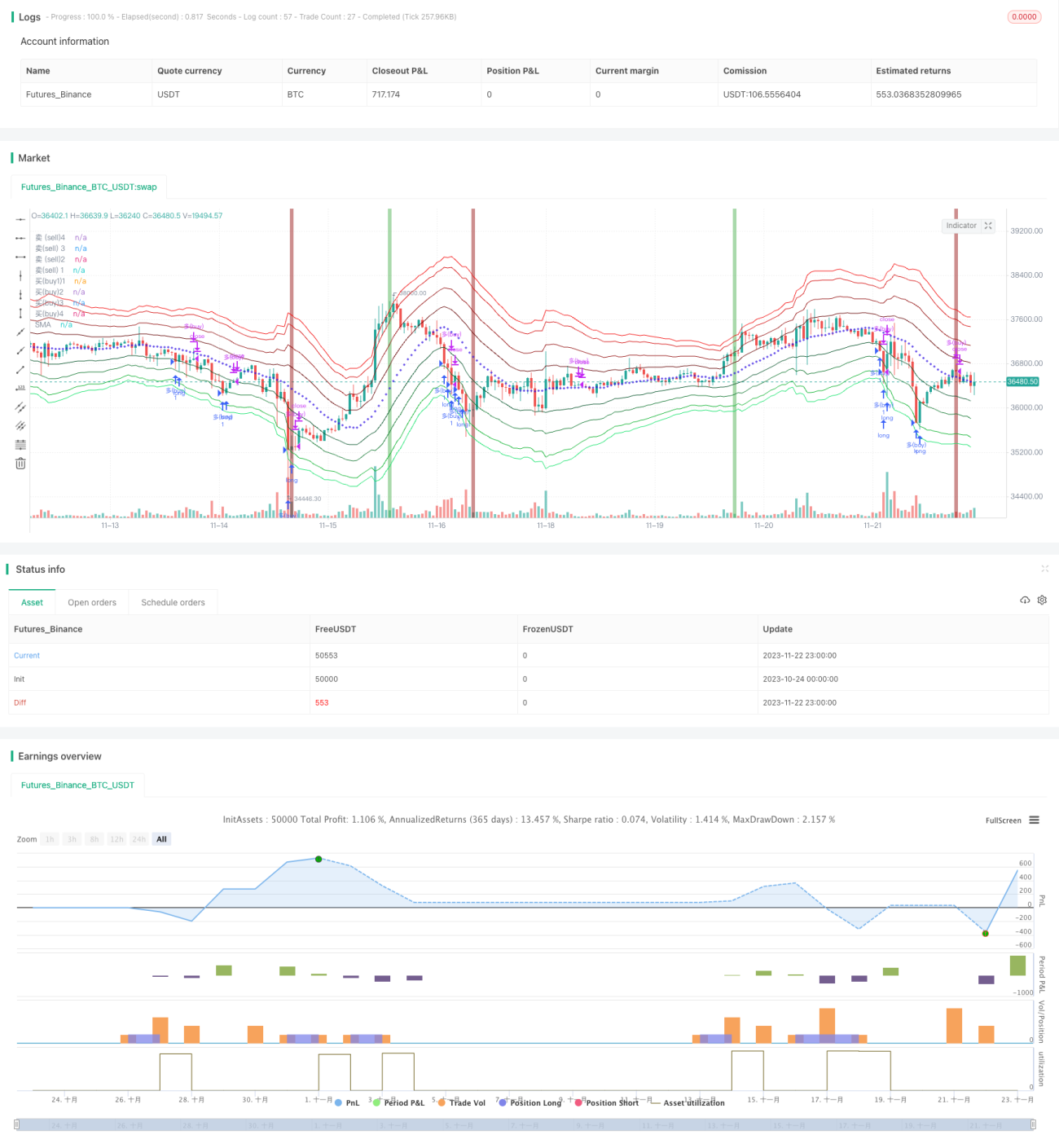

Erweiterte Bollinger-Bänder-Gleitende-Mittelwerte-Grid-Trendfolgestrategie

Übersicht

Die Strategie trägt den Namen „Fortgeschrittene Bollinger-Bänder-Gleitender-Mittelwert-Gitter-Trendfolge-Strategie“. Es handelt sich um eine Strategie, die Bollinger-Bänder und gleitende Mittelwerte zur Trendbestimmung nutzt und in Trendrichtung ein Gitter von Positionen aufbaut, um den Trend zu verfolgen.

Strategieprinzip

Die grundlegende Idee dieser Strategie ist:

-

Nutzung der Bollinger-Bänder zur Bestimmung der aktuellen Marktvolatilität. Die Mittellinie der Bollinger-Bänder ist der n-Tage-einfache gleitende Mittelwert, die Bandbreite ist der n-Tage-ATR (Average True Range).

-

Die vier Linien außerhalb der Bollinger-Bänder basieren auf dem multiplizierten Average True Range. Die Strategie eröffnet Positionen, wenn der Kurs diese verschiedenen Linien durchbricht.

-

Die schnelle und langsame EMA (Exponential Moving Average) bestimmen den übergeordneten Trend. Bei einem bullischen übergeordneten Trend werden nur Long-Positionen eröffnet, bei einem bärischen Trend entsprechend Short-Positionen.

-

In Trendrichtung werden Positionen nachgebildet. Bei Auftreten einer Doji-Kerze wird die Position mit Gewinn geschlossen.

Im Detail besteht die Strategie aus folgenden Teilen:

-

Festlegung der Bollinger-Band-Parameter: Die Mittellinie ist der n-Tage-SMA, die Bandbreite der n-Tage-ATR. In der Strategie beträgt die Bollinger-Länge n 20.

-

Festlegung von vier äußeren Linien der Bollinger-Bänder, deren Abstand von der Mittellinie das 1,236-fache, 2,382-fache, 3,618-fache und 4,236-fache des ATR beträgt.

-

Verwendung von schnellem und langsamem EMA zur Bestimmung des übergeordneten Trends: schnelle Linie 25 Tage, langsame Linie 200 Tage.

-

Bei einem bullischen übergeordneten Trend werden schrittweise Long-Positionen eröffnet, wenn der Kurs eine der unteren vier Linien durchbricht. Bei einem bärischen Trend analog.

-

Wenn eine Doji-Kerze auftritt oder der Kurs die langfristige gleitende Mittelwertlinie wieder kreuzt, wird dies als Doji-Signal gewertet und die Position mit Gewinn geschlossen.

Das sind die wesentlichen technischen Prinzipien der Strategie. Durch die Bestimmung der aktuellen Volatilität mit Bollinger-Bändern und den Positionsaufbau in Trendrichtung wird eine hohe Wahrscheinlichkeit für profitable Positionen erreicht.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

-

Volle Nutzung der Trendeigenschaften: Durch die Bestimmung der Trendrichtung auf dem übergeordneten Zeitrahmen und den Positionsaufbau in diese Richtung werden unnötige Gegenoperationen vermieden.

-

Die Verwendung mehrerer Bollinger-Linien ermöglicht eine klarere Bestimmung der aktuellen Volatilitätszone, was hilft, den Großteil der Kursbewegungen zu erfassen.

-

Die Gitter-Positionshaltung verteilt das Risiko gleichmäßig auf jede Kapitaleinheit, was zu stabilen Erträgen führt.

-

Die Nutzung des effizienten Doji-Kerzen-Signals zur Positionsschließung ermöglicht einen schnellen Gewinnmitnahme.

-

Die Strategie integriert Trendbestimmung, Gitter-Positionshaltung und spezifische Signal-Schließung zu einer ausgereiften und vollständigen quantitativen Strategie.

Risikoanalyse der Strategie

Die Strategie birgt auch folgende Risiken:

-

Wahrscheinlichkeit eines Fehlers bei der übergeordneten Trendbestimmung. Schnelle und langsame gleitende Mittelwerte haben eine gewisse Fehlerwahrscheinlichkeit, was zu unnötigen Gegenoperationen führen kann.

-

Wahrscheinlichkeit eines fehlgeschlagenen Ausbruchs der Bollinger-Linien. Bollinger-Bänder können den Kursverlauf nicht zu 100 % vorhersagen.

-

Das Doji-Kerzen-Signal kann zu spät erscheinen, sodass Gewinne nicht rechtzeitig mitgenommen werden.

-

In übergeordneten Seitwärtsphasen können leicht überlappende Positionen entstehen.

Die entsprechenden Lösungen sind:

-

Anpassung der Parameter der schnellen und langsamen gleitenden Mittelwerte, um die Fehlerwahrscheinlichkeit zu verringern.

-

Anpassung der Bollinger-Band-Parameter, um die Bänder möglichst eng an die tatsächliche Volatilität anzupassen.

-

Testen empfindlicherer spezifischer Gewinnmitnahme-Signale.

-

Vergrößerung des Abstands zwischen den Gitterstufen, um die Positionsgröße zu kontrollieren.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameter für die gleitenden Mittelwerte zur Optimierung der übergeordneten Trendbestimmung, z. B. EMA, RSI oder andere Indikatoren.

-

Testen verschiedener ATR-Multiplikatoren zur Optimierung der Kanalbreite der Bollinger-Bänder, um sie näher an die tatsächliche Volatilität anzupassen.

-

Testen anderer effizienter Gewinnmitnahme-Signale wie SAR, Kalman-Gleitender Mittelwert usw.

-

Optimierung des Gitterabstands, um die Volatilitätszonen gleichmäßiger zu unterteilen und mehrfache Positionseröffnungen zu vermeiden.

-

Hinzufügen eines Stop-Loss-Mechanismus, um große Verluste in extremen Marktsituationen zu vermeiden.

Zusammenfassung

Die Strategie kombiniert technische Werkzeuge wie Bollinger-Bänder, gleitende Mittelwerte und spezifische Kerzenmuster. Unter der Prämisse der Bestimmung des übergeordneten Trends wird ein trendfolgendes Gitter mit gleitenden Mittelwerten und Bollinger-Bändern aufgebaut. Im Vergleich zu einem traditionellen Bollinger-Band-Ausbruch fügt diese Strategie eine Trendbestimmung hinzu, um unnötige Gegenpositionen zu vermeiden. Gleichzeitig verteilt die Gitter-Positionshaltung das Risiko jeder Kapitaleinheit, was zu stabilen Erträgen führt. Die Strategie kann aus verschiedenen Blickwinkeln optimiert werden, z. B. Trendbestimmung, Bollinger-Bandbreite, Gewinnmitnahme-Signale und Stop-Loss-Methoden, um eine noch stabilere Performance zu erzielen.

- 1