Maßgeschneiderte effiziente quantitative Handelsstrategie auf Basis quantitativer Modelle

Übersicht

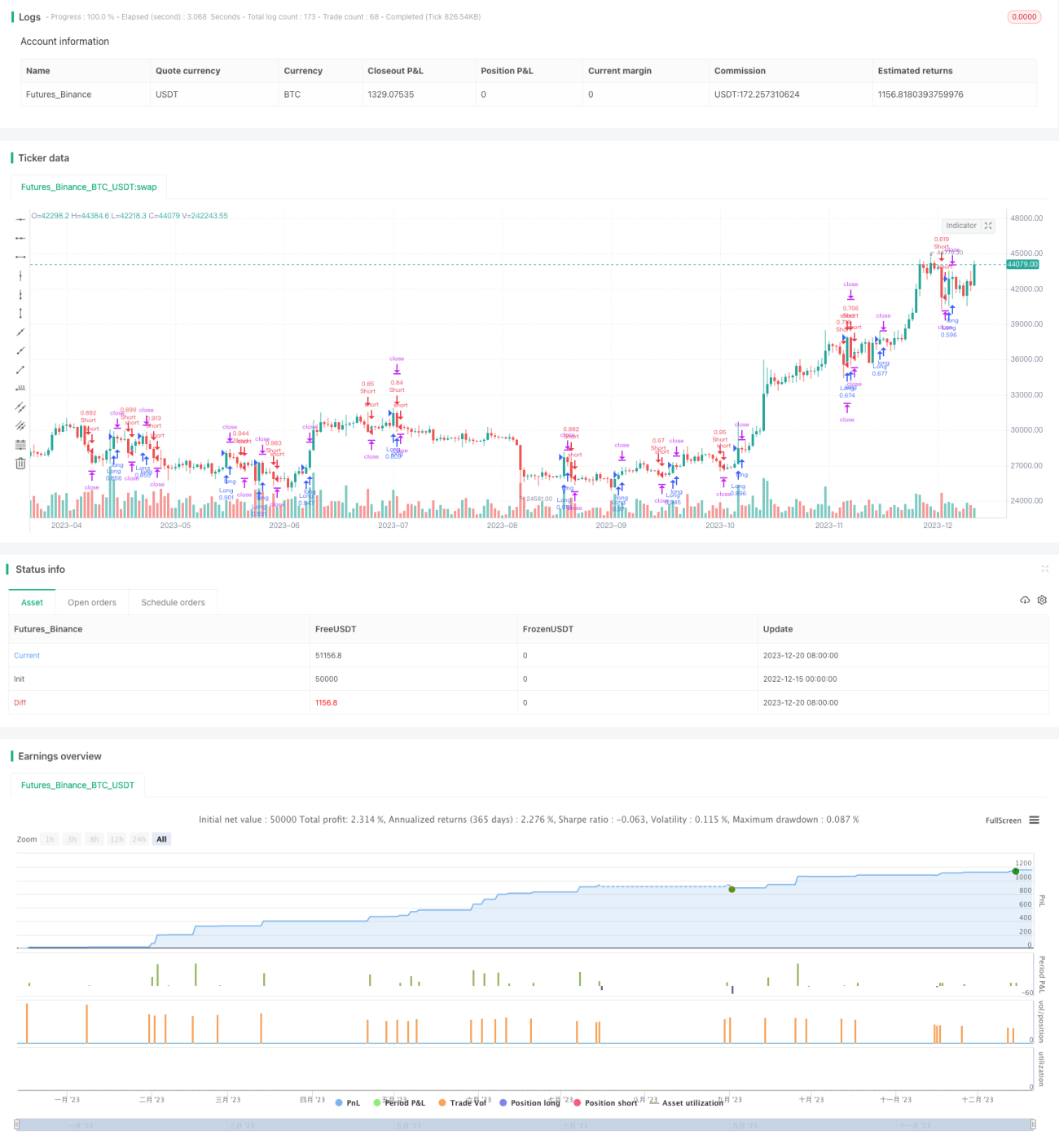

Diese Strategie ist eine hocheffiziente quantitative Handelsstrategie, die auf einem maßgeschneiderten quantitativen Modell basiert. Die Strategie verwendet das Modelius-Volume-Modell als Grundmodell, das erweitert und optimiert wurde. Sie kann quantitative Handelsmöglichkeiten im Markt erkennen und stabile Gewinne erzielen.

Strategieprinzip

Der Kern der Strategie ist das Modelius-Volume-Modell. Dieses Modell nutzt die Veränderungen von Preis und Handelsvolumen, um quantitative Handelsmöglichkeiten im Markt zu identifizieren. Konkret werden der Schlusskurs (close), der Eröffnungskurs (open), der Höchstkurs und der Tiefstkurs verwendet, um nach bestimmten Regeln die Richtung des aktuellen Candlesticks zu berechnen. Wenn sich die Richtung des Candlesticks ändert, wird anhand der Größe des Handelsvolumens die Qualität der quantitativen Handelsmöglichkeit bewertet. Darüber hinaus werden der SAR-Indikator und gleitende Durchschnitte zur Unterstützung der Ein- und Ausstiegsentscheidungen herangezogen.

Die grundlegende Handelslogik ist: Long gehen, wenn der Indikator von negativ auf positiv durchbricht; Short gehen, wenn der Indikator von positiv auf negativ durchbricht. Zusätzlich werden Stop-Loss, Take-Profit und Trailing-Stop zur Risikokontrolle eingesetzt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der effektiven Identifizierung quantitativer Handelsmöglichkeiten durch das Modelius-Volume-Modell. Im Vergleich zu traditionellen technischen Indikatoren legt dieses Modell mehr Wert auf Veränderungen des Handelsvolumens, was im heutigen hochfrequenten quantitativen Handel sehr nützlich ist. Darüber hinaus sind die Einstiegsregeln der Strategie relativ streng, sodass sie quantitative Handelsmöglichkeiten nicht verpasst und gleichzeitig die Wahrscheinlichkeit von Fehlentscheidungen minimiert.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass das Modelius-Volume-Modell selbst Rauschen nicht vollständig vermeiden kann. Bei ungewöhnlichen Marktschwankungen kann es zu fehlerhaften Handelssignalen kommen. Auch die Parametereinstellungen in der Strategie beeinflussen die Endergebnisse.

Zur Risikokontrolle können die Parameter entsprechend angepasst und mit anderen Indikatoren zur unterstützenden Bewertung kombiniert werden. Außerdem ist eine vernünftige Festlegung von Stop-Loss und Take-Profit erforderlich.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für Optimierungen. Beispielsweise könnte die dynamische Optimierung der Parametereinstellungen durch maschinelles Lernen in Betracht gezogen werden. Oder die Genauigkeit der Entscheidungen könnte durch die Integration von Stimmungsindikatoren verbessert werden. Zudem könnte die Korrelation zwischen verschiedenen Instrumenten untersucht werden, um ein Multi-Asset-Arbitragemodell zu entwickeln.

Zusammenfassung

Insgesamt handelt es sich um eine praktikable quantitative Handelsstrategie, die die Vorteile des Modelius-Volume-Modells nutzt. Durch Parameteranpassung, Modellerweiterung, maschinelles Lernen und andere Methoden kann sie weiter optimiert werden, um im realen Handel stabile Erträge zu erzielen.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1