Quantitative Handelsstrategie basierend auf dem RSI-Indikator und gleitenden Durchschnitten

Übersicht

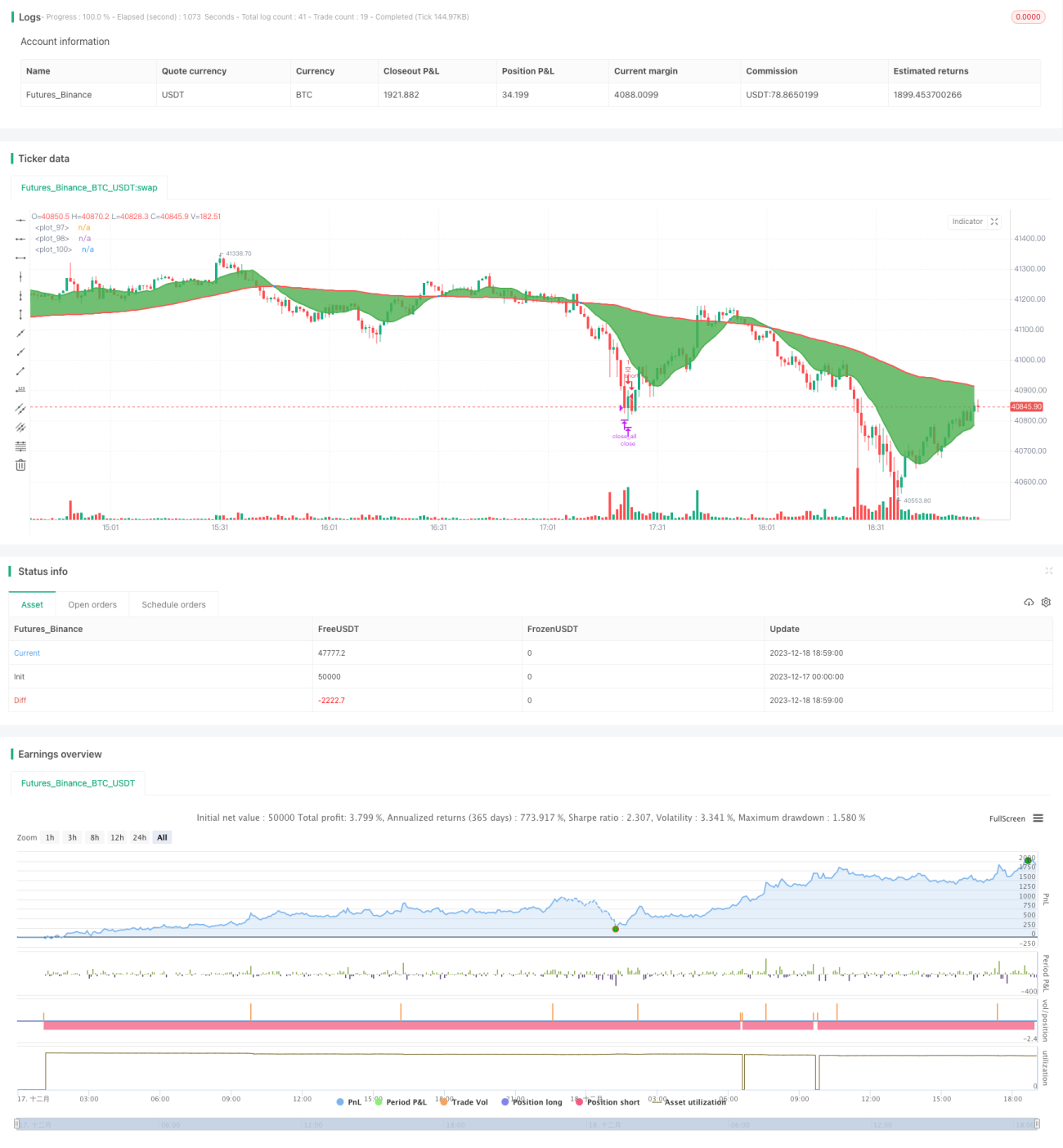

Der Name dieser Strategie lautet „Quantitative Handelsstrategie mit RSI-Indikator und gleitendem Durchschnitt“. Die Strategie verwendet den RSI-Indikator und gleitende Durchschnitte als Handelssignale, um eine quantitative Handelsstrategie für Umkehroperationen im Trendkontext umzusetzen. Der Kern der Strategie besteht darin, Positionen zu eröffnen, wenn sich ein Umkehrsignal im Aktienkurs zeigt, und Gewinne bei überkauften/überverkauften Bedingungen mitzunehmen.

Strategieprinzip

Die Strategie verwendet hauptsächlich den RSI-Indikator sowie schnelle und langsame gleitende Durchschnitte, um den Trend und den Umkehrzeitpunkt des Aktienkurses zu bestimmen. Im Einzelnen berechnet die Strategie zunächst einen schnellen gleitenden Durchschnitt (SMA) und einen langsamen gleitenden Durchschnitt. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten kreuzt, wird ein Kaufsignal generiert; kreuzt er ihn von oben, wird ein Verkaufssignal generiert. Dies deutet auf eine Trendwende des Aktienkurses hin.

Gleichzeitig wird der RSI-Indikator berechnet, um festzustellen, ob der Aktienkurs überkauft oder überverkauft ist. Vor der Eröffnung einer Position wird geprüft, ob der RSI-Indikator normal ist. Wenn der RSI einen festgelegten Schwellenwert überschreitet, wird die Positionseröffnung ausgesetzt, bis der RSI wieder sinkt. Dadurch kann vermieden werden, zu ungünstigen Zeitpunkten von Überkauft-/Überverkauft-Bedingungen eine Position zu eröffnen. Wenn hingegen bereits eine Position gehalten wird, wird diese geschlossen, wenn der RSI den festgelegten Gewinnmitnahme-Schwellenwert überschreitet. Dadurch können Handelsgewinne gesichert werden.

Durch die Kombination von RSI-Indikator und gleitenden Durchschnitten können Positionen eröffnet werden, wenn sich ein Umkehrsignal im Aktienkurs zeigt, und Gewinne bei Überkauft-/Überverkauft-Bedingungen mitgenommen werden. Dies realisiert eine quantitative Handelsstrategie, die durch Umkehroperationen im Kontext des Aktienkurstrends Gewinne erzielt.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

-

Präzise Positionseröffnung bei Aktienkurswende. Die Verwendung des goldenen Kreuzes des gleitenden Durchschnitts als Kaufsignal und des Todeskreuzes als Verkaufssignal ermöglicht eine genaue Erfassung von Trendwende-Chancen.

-

Vermeidung von Positionseröffnungen zu ungünstigen Zeitpunkten. Durch die Bewertung von Überkauft-/Überverkauft-Situationen mit dem RSI-Indikator kann die Eröffnung von Positionen bei übermäßigen kurzfristigen Kursschwankungen wirksam verhindert werden, wodurch unnötige schwebende Verluste vermieden werden.

-

Gute Risikokontrolle. Die Gewinnmitnahme mittels RSI kann die Positionen in einem vernünftigen Gewinnbereich halten und das Handelsrisiko effektiv kontrollieren.

-

Einfache Parameteroptimierung. SMA-Perioden, RSI-Parameter usw. können flexibel angepasst werden, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Hohe Kapitaleffizienz. Häufige Trades in Seitwärtsbewegungen und Konsolidierungsphasen ermöglichen eine effektive Kapitalnutzung.

Risikoanalyse

Diese Strategie birgt auch folgende Risiken:

-

Tracking-Fehler-Risiko. Gleitende Durchschnitte als Trendindikatoren haben eine gewisse Verzögerung, was zu ungenauen Zeitpunkten der Positionseröffnung führen kann.

-

Risiko häufiger Trades. In volatilen Märkten kann es zu übermäßig häufigen Positionseröffnungen und -schließungen kommen.

-

Risiko der Parameteroptimierung. SMA-Perioden und RSI-Parameter müssen wiederholt getestet und angepasst werden, um sich dem Markt anzupassen; falsche Einstellungen können die Strategieleistung beeinträchtigen.

-

Gewinnmitnahme-Risiko. Eine falsche Einstellung der RSI-Gewinnmitnahme kann dazu führen, dass Positionen zu früh geschlossen werden oder nach der Gewinnmitnahme weiter steigen.

Optimierungsrichtungen

Die Optimierungsrichtungen dieser Strategie sind:

-

Versuch, andere Indikatoren wie MACD, Bollinger-Bänder usw. mit dem RSI zu kombinieren, um die Signale genauer und zuverlässiger zu machen.

-

Integration von maschinellen Lernalgorithmen, sodass Parameter automatisch basierend auf historischen Daten angepasst werden können, um das Risiko der Parameteroptimierung zu verringern.

-

Verbesserung des Gewinnmitnahme-Mechanismus, um die Gewinnmitnahme intelligenter zu gestalten und sich an Marktveränderungen anzupassen.

-

Optimierung des Positionsmanagements durch dynamische Anpassung der Positionsgröße, um das Risiko einzelner Trades zu reduzieren.

-

Kombination mit Hochfrequenzdaten, Nutzung von Tick-Level-Echtzeitdaten für Hochfrequenzhandel, um die Handelsfrequenz zu erhöhen.

Zusammenfassung

Insgesamt erzeugt diese Strategie Handelssignale unter Verwendung des RSI-Indikators und gleitender Durchschnitte und realisiert eine quantitative Strategie, die Umkehroperationen im Verlauf eines Trends durchführt. Im Vergleich zur alleinigen Verwendung gleitender Durchschnitte kann die Hinzunahme des RSI-Indikators wirksam verhindern, dass Positionen zu ungünstigen Zeitpunkten eröffnet werden, und durch RSI-basierte Gewinnmitnahmen das Handelsrisiko kontrollieren, was die Stabilität der Strategie bis zu einem gewissen Grad verbessert. Natürlich hat diese Strategie auch Verbesserungspotenzial. Zukünftige Optimierungen könnten in den Bereichen Kombination weiterer Indikatoren, automatische Parameteranpassung und Positionsmanagement erfolgen, um die Strategieleistung weiter zu steigern.

- 1