Doppelte gleitende Durchschnitts-Trendumkehrstrategie

Überblick

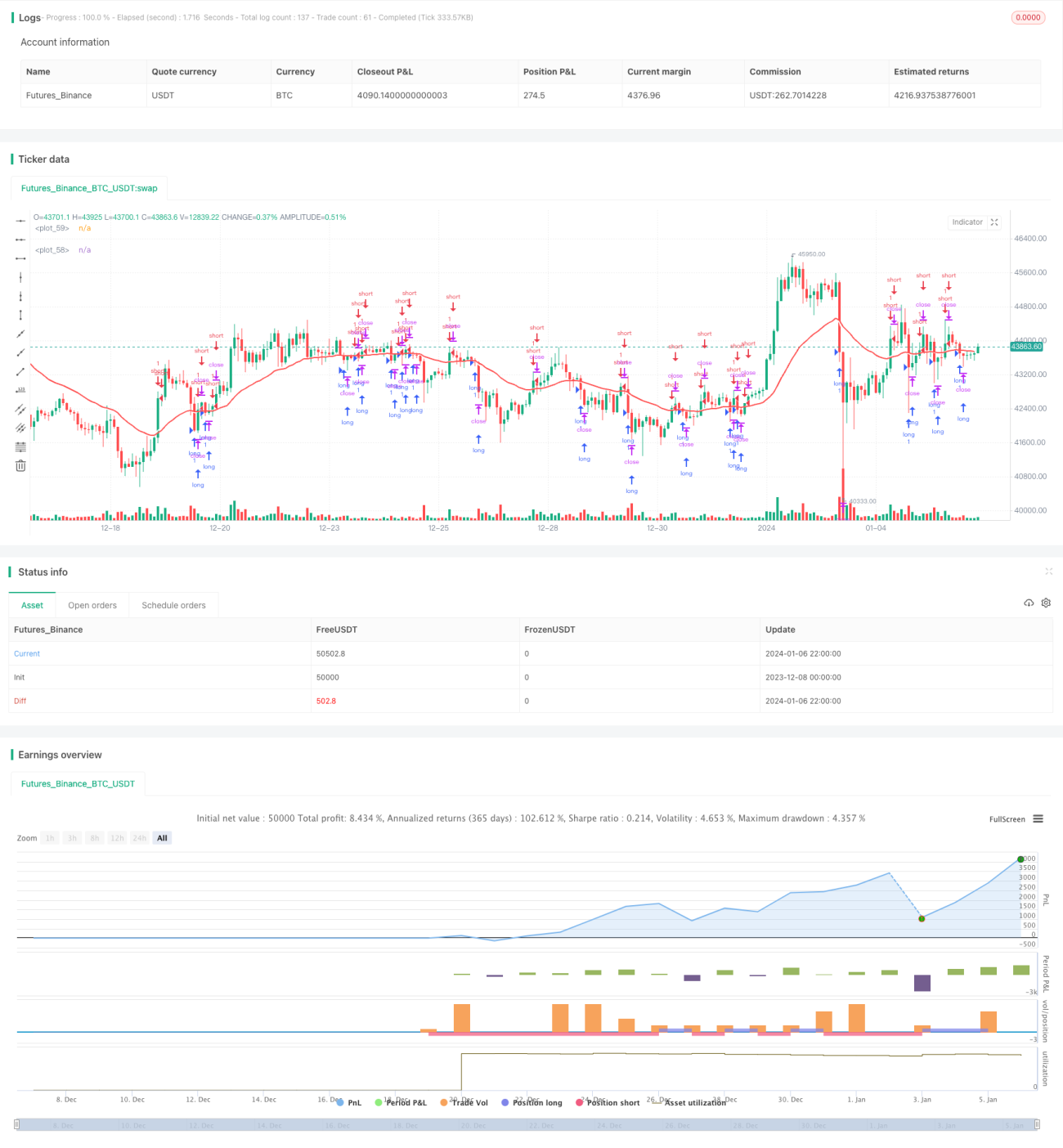

Die Double Moving Average Reversal Trend Strategie ist eine Strategie, die hauptsächlich für den mittelfristigen Handel auf dem Devisenmarkt eingesetzt wird. Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden zur Generierung von Handelssignalen. Wenn der schnelle gleitende Durchschnitt und der langsame gleitende Durchschnitt einen Goldenen Schnitt (Golden Cross) bilden, wird eine Short-Position mit der Erwartung einer Umkehr eingegangen; wenn sie einen Todeskreuz (Death Cross) bilden, wird eine Long-Position mit der Erwartung einer Umkehr eingegangen.

Strategieprinzip

Die Strategie verwendet gleitende Durchschnitte mit zwei Zeitrahmen: 1 Stunde und 1 Tag. Der gleitende Durchschnitt des 1-Stunden-Zeitrahmens reagiert empfindlicher auf Preisänderungen und kann als schneller gleitender Durchschnitt dienen; der gleitende Durchschnitt des 1-Tages-Zeitrahmens reagiert langsamer auf Preisänderungen und kann als langsamer gleitender Durchschnitt dienen. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, wird angenommen, dass sich der Markt in einem bullischen Zustand befindet, was ein Short-Signal auslöst; wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, wird angenommen, dass sich der Markt in einem bärischen Zustand befindet, was ein Long-Signal auslöst.

Das Prinzip, eine Long- oder Short-Position in Erwartung einer Umkehr einzugehen, besteht darin, dass die Bildung eines Goldenen Schnitts oder Todeskreuzes zwischen dem schnellen und dem langsamen gleitenden Durchschnitt auf eine mögliche Trendwende hindeutet. Der Schnittpunkt der schnellen Linie über oder unter der langsamen Linie ist der Zeitpunkt für ein Umkehrsignal. Nach der Umkehrhandelstheorie steigen oder fallen die Preise in der Regel nicht in eine Richtung. Wenn ein Ausbruch oder ein wichtiges Unterstützungs- oder Widerstandsniveau erreicht wird, ist es sehr wahrscheinlich, dass sich der Kurs umkehrt. Daher nutzt diese Strategie Umkehrsignale der beiden gleitenden Durchschnitte, um Wendepunkte zu erfassen.

Die Strategie enthält auch Filter für Handelszeiten und -daten. Es wird nur gehandelt, wenn der Tag innerhalb des festgelegten Datumsbereichs liegt und die Handelszeit innerhalb des festgelegten Zeitfensters liegt. Dies vermeidet Handelsaktivitäten in ungeeigneten Zeiträumen.

Vorteile

Die Double Moving Average Reversal Trend Strategie bietet folgende Vorteile:

-

Umkehrstrategien haben den Vorteil großer Gewinnpotenziale. Durch den konträren Handel an wichtigen Wendepunkten können bei volatilen Märkten höhere Erträge erzielt werden.

-

Die Verwendung einer Kombination aus zwei gleitenden Durchschnitten filtert Fehlsignale heraus. Einzelne Indikatoren erzeugen leicht Fehlsignale, während die Kombination zweier Indikatoren die Zuverlässigkeit der Signale erhöht, einige Fehlsignale herausfiltert und die Handelsmöglichkeiten zuverlässiger macht.

-

Die Festlegung von Handelszeiten und -bedingungen vermeidet inaktive Marktphasen und schützt vor ungünstigen Situationen. Der Handel nur innerhalb festgelegter Zeitfenster und Datumsbereiche hilft, Zeiten extremer Preisbewegungen zu vermeiden und Handelsbehinderungen zu umgehen.

-

Die Umkehrstrategie eignet sich für den mittelfristigen Handel. Im Vergleich zum Hochfrequenzhandel ist eine mittelfristige Handelsstrategie stabiler und vermeidet zu häufiges Kaufen und Verkaufen.

-

Die Begrenzung des maximalen Verlusts (Max Drawdown) unterstützt das Risikomanagement. Die Festlegung eines maximalen Verlustanteils hilft, das Übernachtrisiko zu kontrollieren und größere Kapitalverluste zu vermeiden.

Risikoanalyse

Die Double Moving Average Reversal Trend Strategie birgt auch folgende Risiken:

-

Umkehrsignale können scheitern und zu Verlusten führen. Umkehrsignale sind nicht immer zuverlässig. Wenn der Kurs seinen Trend fortsetzt, anstatt umzukehren, besteht Verlustrisiko. Stop-Loss kann zur Begrenzung von Verlusten eingesetzt werden.

-

Trendabweichungen können zu Verlusten führen. Wenn die beiden gleitenden Durchschnitte bereits deutlich auseinanderlaufen, kann die Umkehrposition zu Verlusten führen. Der Abstand zwischen den gleitenden Durchschnitten sollte beobachtet werden, um den Zeitpunkt der Umkehr zu bestimmen.

-

Ungünstig gewählte Handelszeiten können Chancen verpassen. Wenn der Handelszeitraum zu streng eingestellt ist, können einige Handelsmöglichkeiten verpasst werden. Der Handelszeitraum kann angemessen erweitert werden.

-

Bei fehlender rechtzeitiger Stop-Loss-Setzung nach der Umkehr können sich Verluste vergrößern. Wenn der Kurs nach der Umkehr den ursprünglichen Trend fortsetzt, muss rechtzeitig ein Stop-Loss gesetzt werden, um Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Double Moving Average Reversal Trend Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer Indikatorkombinationen zur Verbesserung der Handelssignale. Die Kombination von MACD, KDJ oder anderen Indikatoren mit den beiden gleitenden Durchschnitten kann die Genauigkeit der Signale erhöhen.

-

Optimierung der Periodenparameter der gleitenden Durchschnitte zur Ermittlung der besten Einstellungen. Durch Backtesting verschiedener Längen der gleitenden Durchschnitte können die optimalen Perioden gefunden werden.

-

Vergrößerung oder Verkleinerung der Handelszeiten zur Bestimmung des optimalen Zeitfensters. Je nach Eigenschaften des gehandelten Instruments können die Handelszeiten angepasst und getestet werden.

-

Hinzufügen von Trendfiltern zur Vermeidung von Abweichungen. Indikatoren wie ADX können die Trendstärke messen, um Umkehrungen in trendlosen Märkten zu vermeiden.

-

Integration von maschinellen Lernmodellen zur Signalüberprüfung. Ein Modell kann trainiert werden, um die Zuverlässigkeit von Umkehrsignalen zu bewerten und minderwertige Signale herauszufiltern.

Zusammenfassung

Die Double Moving Average Reversal Trend Strategie ist eine für den mittelfristigen Devisenhandel geeignete Strategie. Sie nutzt den Goldenen Schnitt und das Todeskreuz zwischen einem schnellen und einem langsamen gleitenden Durchschnitt, um Umkehrsignale zu erzeugen und an wichtigen Marktpunkten gegen den Trend zu handeln. Dies bietet den Vorteil großer Gewinnpotenziale. Gleichzeitig verwendet die Strategie Handelszeitfenster und eine maximale Verlustbegrenzung zur Risikokontrolle. Es handelt sich um ein relativ stabiles Umkehrsystem, das sowohl höhere Renditen als auch eine Risikokontrolle ermöglicht. Zukünftig kann die Strategie durch Optimierungen der Indikatoren und Parameter sowie durch den Einsatz maschineller Lernmodelle weiter verbessert werden.

- 1