Adaptive Volatilitäts-Breakout-Strategie

Übersicht

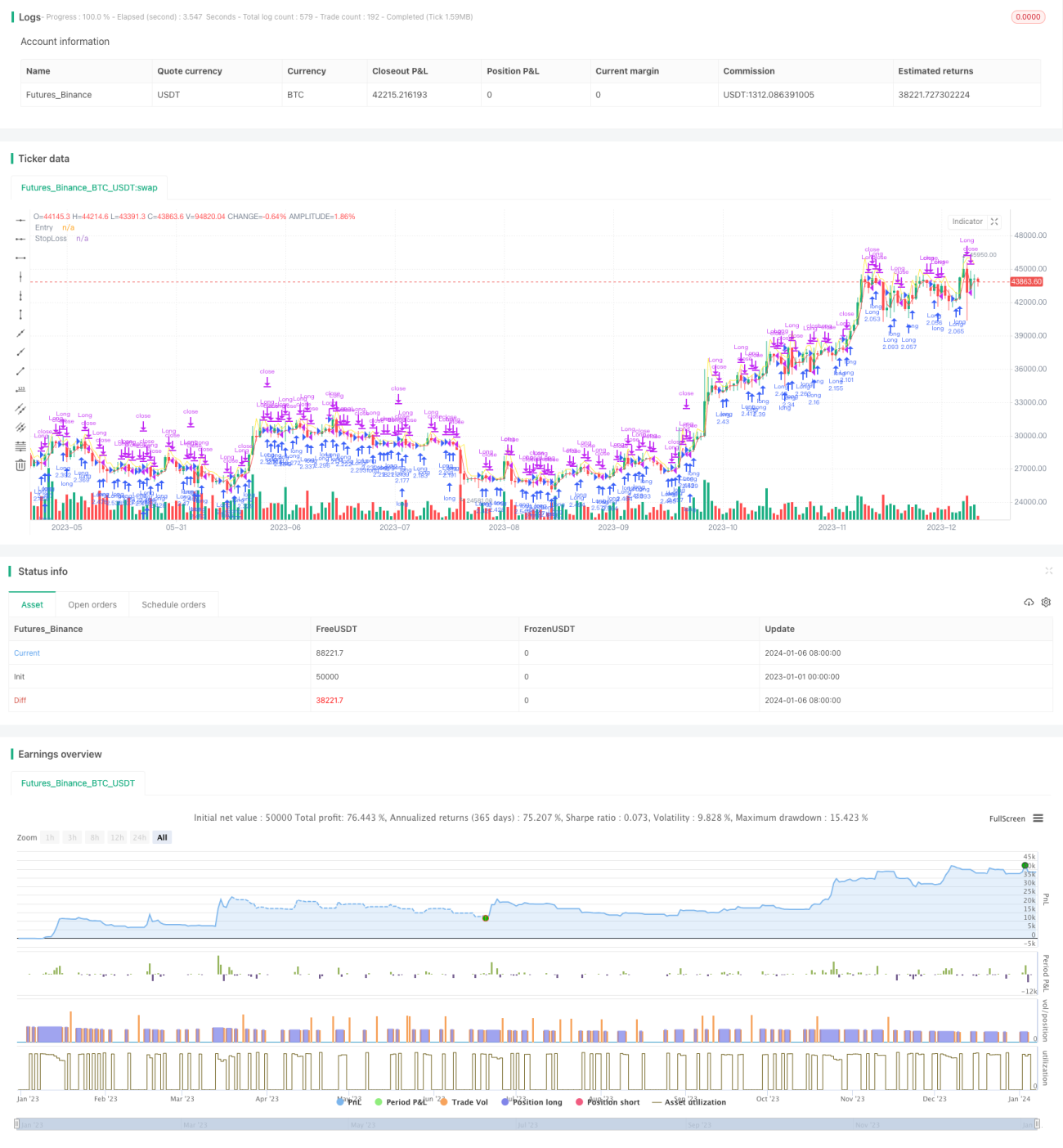

Die Adaptive Volatilitätsausbruchsstrategie ist eine Trendfolgestrategie. Sie identifiziert Ausbruchssignale, bei denen der Kurs stark über ein "bestimmtes Niveau" steigt, eröffnet Long-Positionen, verfolgt den Aufwärtstrend und schließt die Positionen am nächsten Handelstag bei Eröffnung mit Gewinn.

Diese Strategie wurde von Larry R. Williams entwickelt, einem bekannten Termin- und Aktienhändler. Die Strategie versucht, Ausbruchspunkte im Kurs zu erfassen, die oft auf eine Trendwende hindeuten. Durch die rechtzeitige Identifizierung dieser Signale und den Positionsaufbau kann man dem neuen Trend folgen und Gewinne erzielen.

Strategieprinzip

Der Kernindikator dieser Strategie ist das "bestimmte Niveau", das nach folgender Formel berechnet wird:

一定水平 = 收盘价 + k * (最高价 - 最低价)

Dabei ist k ein Erfahrungskoeffizient mit dem Wert 0,6. Diese Formel integriert eine Volatilitätskomponente aus Höchst- und Tiefstkurs, wodurch der Ausbruchspunkt flexibler wird und sich an Marktschwankungen anpassen kann.

Wenn der Tageshöchstkurs das berechnete "bestimmte Niveau" überschreitet, zeigt dies einen Kursausbruch an, und die Strategie eröffnet eine Long-Position. Am nächsten Handelstag bei Eröffnung werden alle Positionen gewinnbringend geschlossen. Der Stop-Loss wird auf die Hälfte des Vortagestiefs und des Einstiegskurses gesetzt, um Verluste zu begrenzen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Erfasst die Volatilität, handelt mit dem Trend: Die Strategie integriert Höchst- und Tiefstkurse in die Berechnung des Ausbruchspunkts, was die Ausbruchssignale flexibler macht und den Rhythmus der Preisbewegungen erfasst.

- Rechtzeitiger Einstieg, Trendfolge: Durch die tägliche Berechnung von Ausbruchssignalen können neue Marktbewegungen rechtzeitig erkannt und dem Kursanstieg gefolgt werden.

- Angemessenes Risikomanagement: Ein vernünftiger Stop-Loss wird gesetzt, um Verluste pro Trade wirksam zu begrenzen.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Risiko von Fehlausbrüchen: Ein Kursausbruch führt nicht unbedingt zu einem anhaltenden Anstieg; es kann sich um einen kurzfristigen False-Breakout handeln. Dies kann zu Verlusten führen.

- Risiko extremer Marktbedingungen: Bei Börsencrashs, unerwarteten Ereignissen usw. kann es zu Kurslücken und Gaps kommen, die den Stop-Loss auslösen und zu erheblichen Verlusten führen.

- Risiko übermäßigen Handels: Tägliches Eröffnen und Schließen von Positionen erhöht die Handelsfrequenz und die Belastung durch Transaktionskosten.

Strategieoptimierung

Die Strategie kann aus folgenden Blickwinkeln optimiert werden:

- Hinzufügen eines Multiplikators: Fügen Sie der Ausbruchsformel einen Multiplikator hinzu, der bei zunehmender Marktvolatilität verkleinert und bei Stabilität vergrößert wird, um die Strategie flexibler zu machen.

- Verlängerung der Haltedauer: Verlängern Sie die Haltedauer auf 2 oder 3 Tage, um kurzfristige Fehlausbrüche herauszufiltern.

- Optimierung des Stop-Loss: Setzen Sie den Stop-Loss auf tiefere Unterstützungsniveaus wie die untere Bollinger-Band-Grenze oder den Schlusskurs des Vortages.

Zusammenfassung

Die Adaptive Volatilitätsausbruchsstrategie ermöglicht eine Trendfolge durch die Echtzeitverfolgung von Volatilität und Rhythmus der Kurse. Im Vergleich zu traditionellen Ausbruchsstrategien ist sie flexibler und hat eine höhere Erfassungskraft. Es ist jedoch auch wichtig, die Risiken zu beachten, da der Stop-Loss unter extremen Marktbedingungen durchbrochen werden kann. Durch Optimierung der Haltedauer und des Stop-Loss können bessere Ergebnisse erzielt werden.

- 1