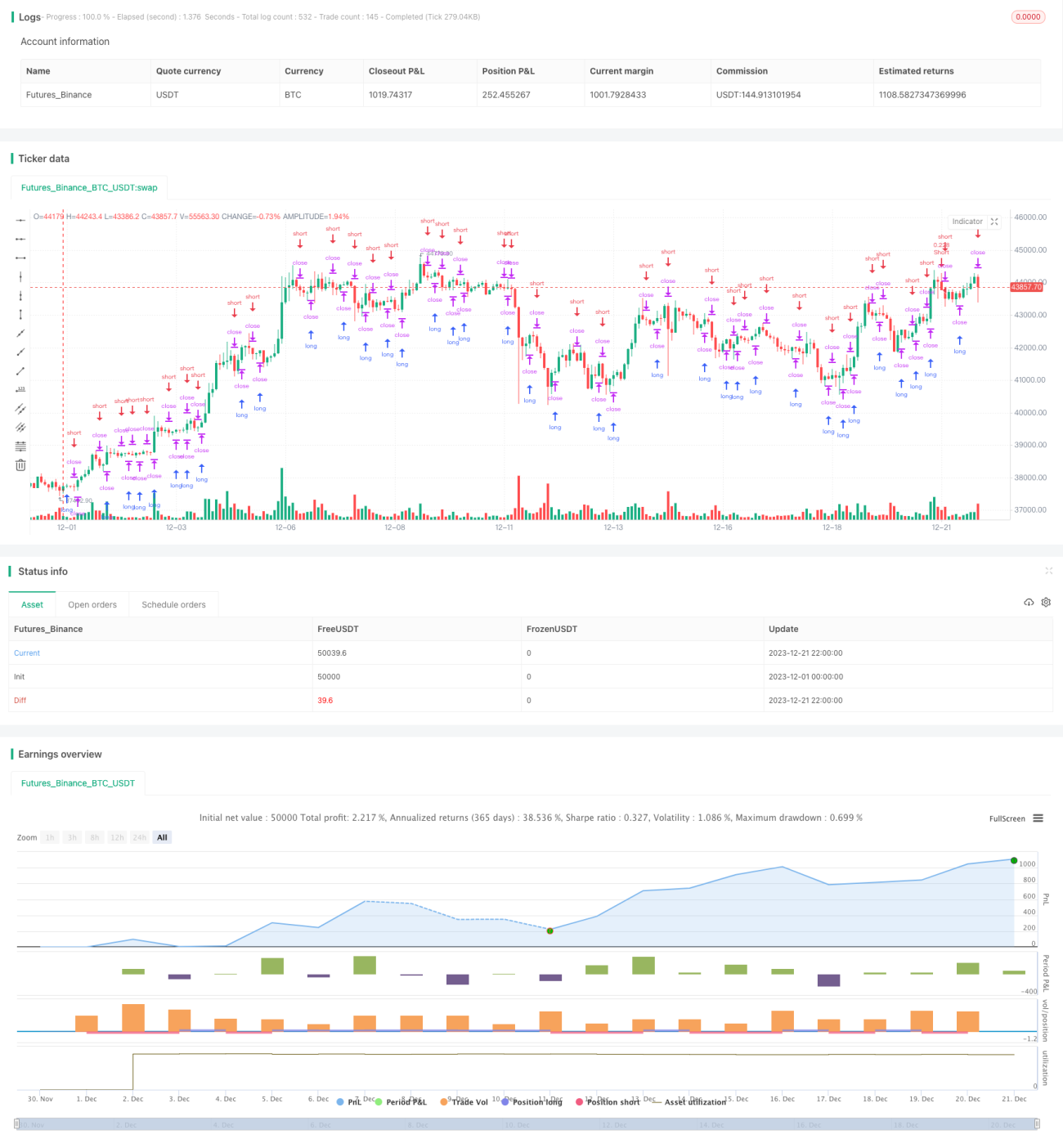

Hochfrequenz-Arbitragestrategie basierend auf Candlestick-Mustern

Überblick

Diese Strategie nutzt eine auf der Beurteilung von Kerzenformationen basierende Methode, um Hochfrequenz-Market-Making-Arbitrage zu realisieren. Der Grundgedanke besteht darin, durch die Analyse der bullischen und bärischen Formationen in verschiedenen Kerzenzeiträumen Eröffnungs- und Schließgeschäfte eines Hochfrequenz-Market-Makers durchzuführen. Konkret überwacht die Strategie gleichzeitig Kerzen mehrerer Zeitrahmen. Wenn sie aufeinanderfolgend steigende oder fallende Kerzen beobachtet, eröffnet sie entsprechend Short- oder Long-Positionen.

Strategieprinzip

Der Kern der Strategie liegt in der Beurteilung der bullischen oder bärischen Formationen von Kerzen verschiedener Zeitrahmen. Konkret überwacht sie gleichzeitig 1-Minuten-, 5-Minuten- und 15-Minuten-Kerzen. Die Strategie verfolgt, ob der Kurs im Vergleich zu den letzten N Kerzen gestiegen oder gefallen ist, um die aktuelle bullische oder bärische Formation zu bestimmen. Bei aufeinanderfolgenden Kurssteigerungen wird eine bullische Formation angenommen; bei aufeinanderfolgenden Kursrückgängen eine bärische Formation. Bei einem bullischen Signal eröffnet die Strategie eine Long-Position, bei einem bärischen Signal eine Short-Position. Auf diese Weise kann die Strategie Trends und Wendepunkte der Kursbewegungen in verschiedenen Zeitrahmen erkennen und Hochfrequenz-Arbitrage betreiben.

Der Code beurteilt die bullischen und bärischen Formationen hauptsächlich durch die Verfolgung der Indikatoren ups und dns. Diese beiden Indikatoren zählen die Anzahl der aufeinanderfolgend steigenden bzw. fallenden Kerzen. Die Strategie erlaubt die Parametereinstellung consecutiveBarsUp und consecutiveBarsDown, um die für die Trendbestimmung erforderliche Anzahl von Kerzen festzulegen. Wenn ups größer oder gleich consecutiveBarsUp ist, wird ein bullisches Signal erkannt; wenn dns größer oder gleich consecutiveBarsDown ist, wird ein bärisches Signal erkannt. Zusätzlich sind ein Zeitbereich für den Backtest sowie Auftragsinformationen für den Handel festgelegt.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

- Erfassung von Hochfrequenz-Market-Making-Arbitragemöglichkeiten für Hochfrequenzhandel.

- Einfache und effektive Beurteilung von Kerzenformationen.

- Gleichzeitige Überwachung mehrerer Zeitrahmen zur Erhöhung der Erfassungschancen.

- Intuitive Parametereinstellung, leicht anpassbar.

- Festlegung eines Backtest-Zeitraums für einfache Tests und Optimierungen.

Risikoanalyse

Diese Strategie birgt auch einige Risiken:

- Risiken des Hochfrequenzhandels wie Datenprobleme, fehlgeschlagene Aufträge usw.

- Falsche Parametereinstellungen können zu übermäßigem Handel oder verpassten guten Gelegenheiten führen.

- Unfähigkeit, komplexere Marktsituationen wie Kursoszillationen zu bewältigen.

Zur Risikominimierung können folgende Optimierungen vorgenommen werden:

- Hinzufügen weiterer Logik zur Bestimmung des Handelszeitpunkts, um blinden Handel zu vermeiden.

- Optimierung der Parametereinstellungen zur Abwägung von Handelsfrequenz und Rendite.

- Einbeziehung weiterer Faktoren zur Trendbeurteilung, wie Volumenänderungen, Volatilität usw.

- Testen verschiedener Stop-Loss-Methoden zur Begrenzung von Einzelverlusten.

Optimierungsrichtungen

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Faktoren zur Formationsbeurteilung, nicht nur die Anzahl der Auf- und Abwärtsbewegungen, sondern auch Amplitude, Volumen usw.

- Ausprobieren verschiedener Indikatoren für Eröffnungs- und Schließentscheidungen, wie MACD, KD usw.

- Kombination mit gleitenden Durchschnitten, Kanälen und anderen technischen Indikatoren zur Filterung von Signalen.

- Optimierung der Parametereinstellungen, Bewertung verschiedener Parameterkombinationen für verschiedene Kerzenzeiträume.

- Entwicklung von Stop-Loss- und Take-Profit-Mechanismen zur Verbesserung der Strategiestabilität.

- Integration quantitativer Risikokontrollen wie maximale Positionsgröße, Handelsfrequenzbeschränkungen usw.

- Testen der Wirkung auf verschiedene Instrumente, um die am besten geeigneten Instrumente für die Strategie zu finden.

Zusammenfassung

Diese Strategie realisiert eine einfache und effektive Hochfrequenz-Arbitragestrategie auf der Grundlage der Beurteilung von Kerzenformationen. Der Kern liegt in der Erfassung bullischer und bärischer Trends in verschiedenen Zeitrahmen, um Arbitragemöglichkeiten zu gewinnen. Trotz einiger Risiken ist die Strategie ausgereift und einfach, sehr geeignet für den Einstieg in den quantitativen Handel. Durch weitere Optimierungen kann die Strategie stabiler und effizienter gestaltet werden, um bessere Anlageergebnisse zu erzielen.

- 1