Moving-Average-Crossover-Trendstrategie

Überblick

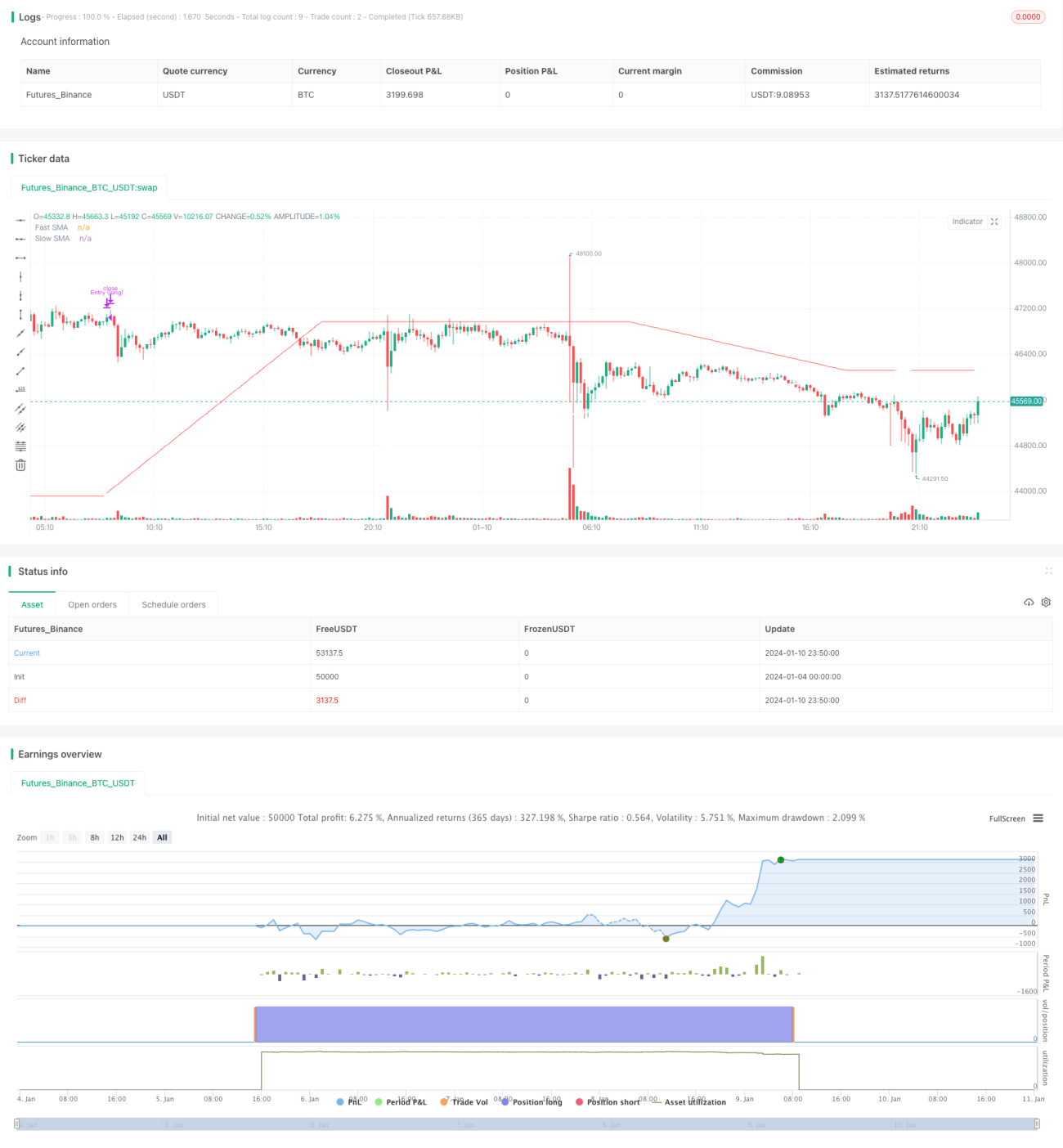

Diese Handelsstrategie ist eine Trendfolgestrategie, die auf einfachen gleitenden Durchschnitten und einem Gleitenden-Durchschnitts-Kreuzungssystem basiert. Sie nutzt die Kreuzen eines schnellen und eines langsamen gleitenden Durchschnitts mit unterschiedlichen Perioden als Signale für Long- und Short-Positionen. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt, wird eine Short-Position eröffnet. Die Strategie eignet sich für Instrumente mit ausgeprägten Trends.

Strategieprinzip

Die Strategie verwendet einen schnellen einfachen gleitenden Durchschnitt (z. B. 60 Tage) und einen langsamen einfachen gleitenden Durchschnitt (z. B. 200 Tage). Der schnelle gleitende Durchschnitt reagiert schneller auf Preisänderungen und spiegelt kurzfristige Preistrends wider; der langsame gleitende Durchschnitt reagiert langsamer und zeigt mittel- bis langfristige Trends an.

Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, bedeutet dies, dass der kurzfristige Preis zu steigen beginnt und ein bullischer Markt eintritt – dann wird eine Long-Position eröffnet. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, bedeutet dies, dass der kurzfristige Preis zu fallen beginnt und ein bärischer Markt eintritt – dann wird eine Short-Position eröffnet.

Die Strategie nutzt das Prinzip der Gleitenden-Durchschnitts-Kreuzung zur Bestimmung der Trendrichtung. Wenn der kurzfristige Preis schneller steigt, treibt der kurzfristige gleitende Durchschnitt den langfristigen nach oben und kreuzt ihn von unten. Dies signalisiert einen Aufwärtstrend, in dem Long-Positionen sinnvoll sind. Umgekehrt zieht der kurzfristige gleitende Durchschnitt den langfristigen nach unten und kreuzt ihn von oben, wenn der kurzfristige Preis schnell fällt – dies zeigt einen Abwärtstrend an, der Short-Positionen rechtfertigt.

Durch das Kreuzen des schnellen und des langsamen gleitenden Durchschnitts werden Wendepunkte des Preistrends erfasst und die Long-/Short-Positionen entsprechend angepasst. Dies ist das Hauptprinzip der Strategie zur Trendbestimmung und Signalerzeugung.

Vorteile der Strategie

- Nutzt Gleitende-Durchschnitts-Kreuzungen zur Bestimmung des Haupttrends und vermeidet Irreführung durch kurzfristige Marktgeräusche.

- Berücksichtigt sowohl kurzfristige als auch mittel- bis langfristige Zeitdimensionen, was stabiler und zuverlässiger ist.

- Einfache und effektive Trendfolge: Long in Aufwärtstrends, Short in Abwärtstrends.

- Gleitende Durchschnitte sind weit verbreitet, leicht verständlich und bieten flexible Parametereinstellungen.

- Risikomanagement-Parameter sind anpassbar, um Risiken zu kontrollieren.

Risikoanalyse der Strategie

- Die Strategie ist auf klare Preistrends angewiesen; bei starken Marktschwankungen kann sie versagen.

- In Seitwärtsmärkten (Ranges) erzeugt sie viele Fehlsignale mit häufigem Öffnen und Schließen von Positionen.

- Gleitende Durchschnitte haben eine Verzögerung; Wendepunkte können verpasst werden.

- Ungünstige Parametereinstellungen (zu enger Stop-Loss oder zu weiter Take-Profit) führen zu vorzeitigem Ausstieg oder Verlust von Gewinnchancen.

- Optimale Parameter müssen je nach den spezifischen Eigenschaften des jeweiligen Instruments angepasst werden.

Durch Anpassung der Periodenparameter der gleitenden Durchschnitte an die Volatilitätsfrequenz verschiedener Instrumente, Verbesserung der Stop-Loss-/Take-Profit-Strategien, Verwendung komplexerer Indikatoren zur Reduzierung von Fehlsignalen und Integration von Volumenfiltern kann die Strategie optimiert und ihre Stabilität erhöht werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung der schnellen und langsamen Periodenparameter der gleitenden Durchschnitte für Instrumente mit unterschiedlicher Volatilitätsfrequenz. Testen weiterer Kombinationen zur Findung der optimalen Parameter.

-

Verbesserung der Einstiegsbedingungen durch zusätzliche Filter (z. B. plötzlicher Volumenanstieg), um Fehlsignale zu reduzieren.

-

Verbesserung der Stop-Loss-/Take-Profit-Strategien, z. B. Trailing-Stop oder dynamischer Take-Profit, um Gewinne effizienter zu gestalten.

-

Berücksichtigung von Transaktionskosten (z. B. Gebühren) durch Integration eines Kostenbewertungsmoduls für realistischere Simulationen.

-

Entwicklung eines Parameter-Universums für verschiedene Instrumente, um optimale Parameterkombinationen zu finden.

-

Einbeziehung lokaler Merkmalserkennung zur Unterstützung der Bestimmung von Trendwendepunkten und Verbesserung des Timings bei Ein- und Ausstiegen.

Durch systematische Optimierung können Rentabilität und Stabilität erheblich gesteigert und Drawdowns reduziert werden.

Zusammenfassung

Diese Handelsstrategie basiert auf der Erkennung von Trendwechseln durch Gleitende-Durchschnitts-Kreuzungen und ist eine klassische Trendfolgestrategie. Sie nutzt Kreuzen von gleitenden Durchschnitten unterschiedlicher Perioden als Long-/Short-Signale und bestimmt die Trendrichtung durch die Kombination eines schnellen und eines langsamen gleitenden Durchschnitts, wodurch eine effektive Trendverfolgung ermöglicht wird. Die Strategie ist stabil, zuverlässig, leicht verständlich und implementierbar und kann nach Parameteroptimierung für die meisten Instrumente eingesetzt werden – sie ist ein grundlegender Strategietyp im algorithmischen Handel. Durch die Kombination mit anderen technischen Indikatoren sowie die Optimierung von Stop-Loss- und Ausstiegsstrategien können Rentabilität und Trefferquote weiter gesteigert werden.

- 1