Ableitungsbasierte Handelsstrategie

Überblick

Diese Strategie basiert auf der Investition unter Verwendung der 1., 2., 3. und 4. zeitlichen Ableitung des Hull Moving Average (HMA). Sie investiert einen bestimmten Betrag in gleichen Teilen. Der Einstiegspunkt wird durch die Trendidentifikation der 2., 3. und 4. Ableitung bestimmt, während der Ausstiegspunkt bei einem neuen Einstiegspunkt oder einem bestimmten Trailing-Stop-Prozentsatz erzeugt wird.

Strategieprinzip

Die Strategie berechnet zunächst den HMA. Der Hull Moving Average ist ein gewichteter gleitender Durchschnitt, der mit der folgenden Formel berechnet wird:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

Dabei ist src der Preis und sm ein Eingabeparameter, der die Länge des Durchschnitts steuert.

Anschließend berechnet die Strategie die Geschwindigkeit (1. Ableitung), Beschleunigung (2. Ableitung), den Ruck (3. Ableitung) und den Impuls (4. Ableitung). Diese werden berechnet, indem die Differenz zwischen dem HMA und seinem verzögerten Wert durch die Länge len geteilt wird. Zum Beispiel lautet die Formel für die Geschwindigkeit:

speed = (hullma-hullma[len])/len

Die übrigen Ableitungen werden auf ähnliche Weise berechnet.

Die Strategie entscheidet über Einstieg und Ausstieg anhand des Vorzeichens von Beschleunigung, Ruck und Impuls. Wenn alle drei Indikatoren positiv sind, wird eine Long-Position eröffnet. Wenn alle drei Indikatoren negativ sind, wird eine Short-Position eröffnet.

Darüber hinaus verwendet die Strategie einen Trailing-Stop-Loss, um Gewinne zu sichern. Für Long-Positionen wird der Stop-Loss basierend auf einem einstellbaren Prozentsatz gesetzt, für Short-Positionen entsprechend.

Vorteilsanalyse

Ein Hauptvorteil dieser Strategie ist die Verwendung mehrerer Ableitungen als Ein- und Ausstiegssignale, was falsche Signale herausfiltern kann. Sich nur auf die Geschwindigkeit (1. Ableitung) für den Einstieg zu verlassen, ist oft zu anfällig. Durch die Kombination der 2., 3. und 4. Ableitung kann jedoch ein robustes System aufgebaut werden.

Ein weiterer Vorteil ist die hohe Flexibilität der Strategie. Sie verfügt über mehrere anpassbare Parameter, darunter die HMA-Länge, die Längen der verschiedenen Ableitungen, den Stop-Loss-Prozentsatz usw., die für verschiedene Märkte optimiert werden können.

Auch der einsetzbare Trailing-Stop ist vorteilhaft. Dies kann der Strategie helfen, in Trendmärkten mehr Gewinne zu erzielen, während sie in Seitwärtsmärkten rechtzeitig aussteigt und den maximalen Drawdown begrenzt.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt in der Verringerung der Trefferquote durch unerwartete Ereignisse. Ohne entsprechende Filterregeln können nach dem Eintreten wichtiger Nachrichtenereignisse mehrere Ableitungen gleichzeitig falsche Signale liefern, was zu größeren Verlusten führen kann. Es können Nachrichtenfilter eingerichtet oder die Strategie nach solchen Ereignissen für eine gewisse Zeit pausiert werden, um dieses Risiko zu verringern.

Ein weiteres Risiko ist die leichte Überanpassung der Parameter. Die HMA-Länge, die Längen der einzelnen Ableitungen und andere Parameter können die Ergebnisse beeinflussen. Es bedarf strenger Backtesting-Methoden, um die Robustheit dieser Parameter in verschiedenen Märkten zu bewerten. Zudem sollte der Trailing-Stop-Prozentsatz nicht zu groß gewählt werden, da dies zu größeren Verlusten führen kann.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Filtermechanismus basierend auf unerwarteten Ereignissen, um nach wichtigen Nachrichtenereignissen den Handel für eine gewisse Zeit zu pausieren und übermäßige Verluste durch verpasste Einstiegspunkte zu vermeiden.

-

Backtesting der Parameter in mehreren Märkten, um deren Robustheit sicherzustellen. Es können Daten verschiedener Instrumente und Zeiträume getestet werden, um die Stabilität der Parametereinstellungen zu bewerten.

-

Verbesserung der Einstiegslogik. Es können maschinelle Lernalgorithmen eingesetzt werden, um Trends automatisch zu erkennen, anstatt einfache Vorzeichenprüfungen durchzuführen.

-

Verbesserung der Stop-Loss-Methode. Es können volatilitätsbasierte Stops oder maschinell gelernte Stops anstelle eines einfachen prozentualen Trailing-Stops verwendet werden.

-

Hinzufügen eines Take-Profit-Ausstiegs. Die aktuelle Logik verlässt sich hauptsächlich auf Stops; es kann ein zusätzlicher nach oben gleitender Take-Profit oder ein Zielgewinnausstieg hinzugefügt werden.

Zusammenfassung

Diese Strategie ist eine Multi-Zeitrahmen-Trendfolgestrategie. Sie verwendet mehrere Ableitungen des Hull Moving Average als Ein- und Ausstiegssignale und setzt einen Trailing-Stop ein, um Gewinne zu sichern. Zu den Hauptvorteilen gehören die Filterung falscher Signale durch mehrere Ableitungen und die flexible Parametrierung. Zu beachtende Risiken sind der Einfluss unerwarteter Ereignisse und die leichte Überanpassung der Parameter. Die Strategie kann durch Hinzufügen von Filtern, Verbesserung der Parameterrobustheit sowie Optimierung der Ein- und Ausstiegslogik weiterentwickelt werden, um ein zuverlässigeres und stabileres automatisiertes Handelssystem zu werden.

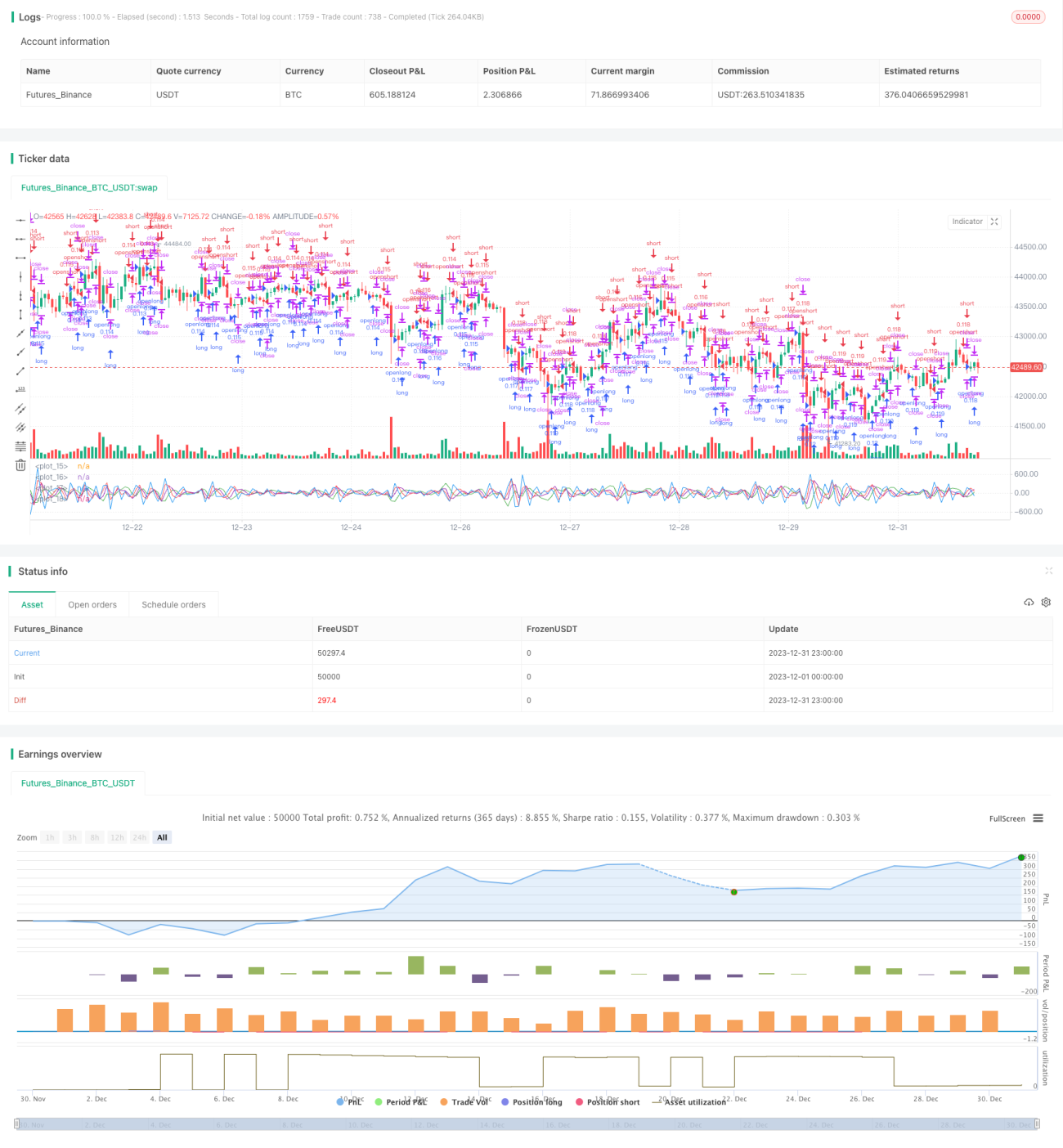

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1