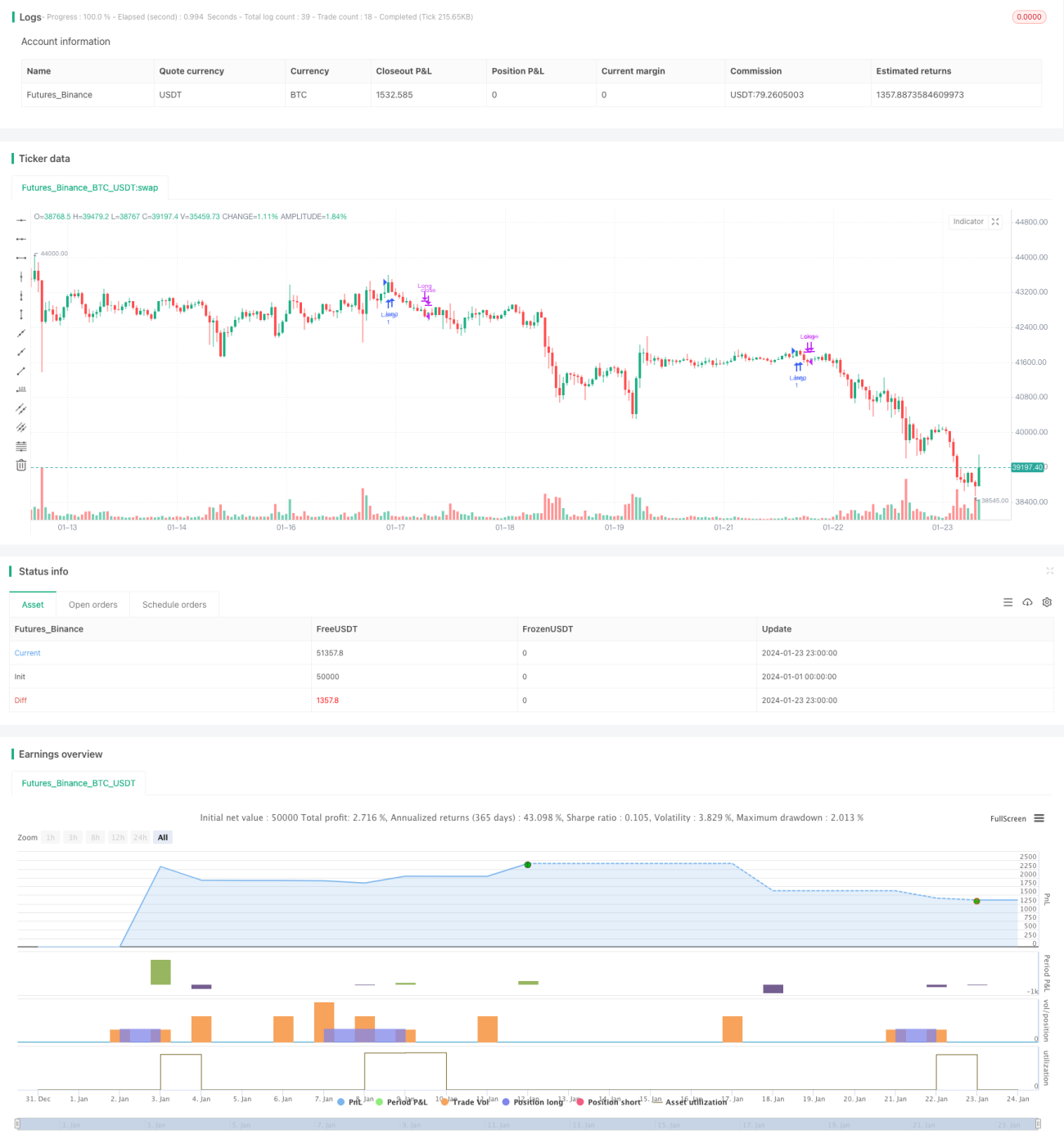

Adaptiver Volatilitätsausbruch unter Berücksichtigung von Trend und Umkehr

Übersicht

Diese Strategie kombiniert zunächst den Volumen-Fluss-Indikator (VFI) und gleitende Durchschnitte, um eine Trendbewertung zu erstellen. Anschließend wird der Bollinger-Band-Indikator verwendet, um Umkehrungen zu erkennen. So wird eine Synthese aus Trendfolge- und Seitwärtshandel erreicht.

Strategieprinzip

Die Strategie besteht hauptsächlich aus folgenden Komponenten:

-

Trendbewertung mit dem VFI-Indikator. Die logarithmische Änderungsrate des typischen Preises wird mit der Volumenänderung kombiniert, um Preistrends zu identifizieren und eine sinnvolle Übereinstimmung von Preis und Volumen zu erzielen.

-

Trendbewertung mit der EMA-Differenz. Die prozentuale Differenz zwischen der 20-Tage- und der 50-Tage-Linie wird berechnet, um die mittel- bis langfristige Trendrichtung zu bestimmen.

-

Umkehrerkennung mit Bollinger-Bändern. Die mittlere Linie der Bollinger-Bänder ist der 20-Tage-einfache gleitende Durchschnitt, die Bandbreite entspricht dem 1,5-fachen der Standardabweichung der mittleren Linie. Handelssignale werden generiert, wenn der Preis die obere oder untere Linie durchbricht.

-

Umkehrerkennung anhand der VFI-Amplitude. Wenn der VFI-Wert nahe der oberen oder unteren Grenze (0 und 20) liegt, wird eine hohe Wahrscheinlichkeit für eine Trendumkehr angenommen.

Unter der Bedingung, dass der Handelszeitrahmen eingehalten wird, wird eine Long-Position eröffnet, wenn der Preis das obere Bollinger-Band durchbricht und sowohl der VFI als auch die EMA-Differenz ein gleichgerichtetes bullishes Signal liefern. Eine Schließung erfolgt, wenn der Preis das untere Bollinger-Band nach unten durchbricht oder der VFI einen bestimmten Schwellenwert erreicht.

Strategievorteile

-

Die Einführung des VFI-Indikators verbessert die Übereinstimmung von Preis und Volumen und vermeidet blindes Preisverfolgen.

-

Die Kombination aus EMA-Differenz und VFI macht die Trendbewertung stabiler und zuverlässiger.

-

Die Kombination der Bollinger-Bänder mit der Umkehrerkennung des VFI macht die Strategie besser geeignet für die beidseitige Volatilität des Marktes.

Strategierisiken

-

Volumen-Kurs-Indikatoren können das Risiko von Fehlausbrüchen nicht vollständig vermeiden.

-

Die EMA-Differenz weist eine gewisse Verzögerung auf und kann nicht rechtzeitig auf kurzfristige Wendepunkte reagieren.

-

Eine ungünstige Parametrierung der Bollinger-Bänder kann zu übermäßigem Handel führen oder das Risiko erhöhen, vom Markt gefangen zu werden.

Lösungsansätze für die Risiken:

-

Kombination mit weiteren Indikatoren zur Trendbeurteilung, um eine Abhängigkeit von einem einzelnen Indikator zu vermeiden.

-

Die EMA-Parameter sollten weder zu groß noch zu klein gewählt werden; eine angemessene Anpassung ist erforderlich.

-

Untersuchung der Auswirkungen von Parameteränderungen der Bollinger-Bänder auf die Strategie unter verschiedenen Marktbedingungen.

Optimierungsmöglichkeiten

-

Weitergehende Optimierung der VFI-Parameter zur Steigerung der Sensitivität.

-

Ergänzung von Ausbruchserkennungen basierend auf Preiskorridoren oder Envelope-Indikatoren.

-

Testen weiterer Volumen-Kurs-Indikatoren wie OBV (On-Balance-Volume) oder PVT (Price-Volume Trend).

-

Einführung von maschinellem Lernen und KI-Techniken zur dynamischen Optimierung der Parameter.

Zusammenfassung

Die Strategie berücksichtigt sowohl Trendbewertung als auch Umkehrerkennung. Durch den Einsatz von VFI, EMA-Differenz und Bollinger-Bändern wird die beidseitige Marktvolatilität erfasst. In einem nächsten Schritt sollen die Parametereinstellungen weiter optimiert, die Bewertungsgrundlagen erweitert, der Anwendungsbereich vergrößert und die stabile Rentabilität der Strategie verbessert werden.

- 1