BTC-Handelsstrategie basierend auf EMA-Gleitendem Durchschnitt und MACD-Indikator

Überblick

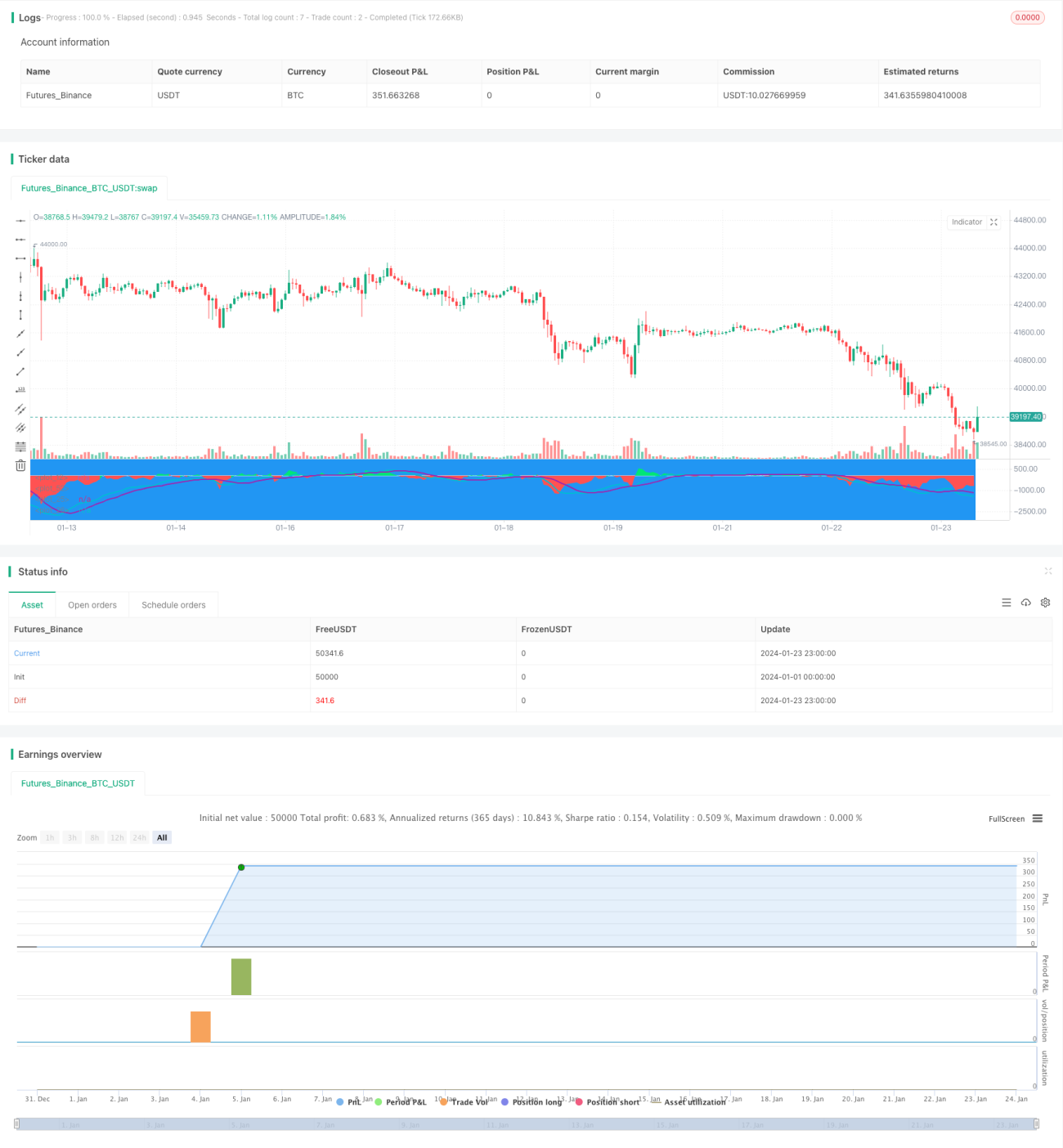

Diese Strategie ist eine kombinierte Strategie, die auf dem EMA-Linien-Differenz und dem MACD-Indikator basiert und für den kurzfristigen Handel mit BTC eingesetzt wird. Sie kombiniert die Signale des EMA-Linien-Differenz und des MACD, um unter bestimmten Bedingungen Kauf- und Verkaufssignale zu generieren.

Funktionsweise

Wenn der Differenzwert negativ ist und unter dem Schwellenwert liegt und der MACD einen bärischen Crossover zeigt, wird ein Kaufsignal generiert. Wenn der Differenzwert positiv ist und über dem Schwellenwert liegt und der MACD einen bullischen Crossover zeigt, wird ein Verkaufssignal generiert.

Durch die Kombination der Signale des EMA-Linien-Differenz und des MACD-Indikators können einige Fehlsignale ausgefiltert und die Zuverlässigkeit der Signale erhöht werden.

Vorteile

- Verwendung eines kombinierten Indikators, der zuverlässigere Signale liefert.

- Kurze Zeitparameter, geeignet für den kurzfristigen Handel.

- Stop-Loss und Take-Profit-Einstellungen zur Risikokontrolle.

Risiken

- Bei starken Marktschwankungen kann der Stop-Loss durchbrochen werden.

- Die Parameter müssen optimiert werden, um sie an unterschiedliche Marktbedingungen anzupassen.

- Die Wirksamkeit sollte an verschiedenen Kryptowährungen und Börsen getestet werden.

Optimierungsmöglichkeiten

- Optimierung der Parameter von EMA und MACD, um sie besser an die Volatilität von BTC anzupassen.

- Hinzufügen einer Positionseröffnungs- sowie einer Nachkauf-/Teilverkaufsstrategie zur Optimierung der Kapitalnutzung.

- Hinzufügen von Stop-Loss-Methoden wie Trailing Stop, dynamischer Stop usw., um das Risiko zu reduzieren.

- Test der Wirksamkeit an verschiedenen Börsen und mit verschiedenen Kryptowährungen.

Zusammenfassung

Diese Strategie vereint die Vorteile des gleitenden Durchschnitts und des MACD-Indikators, verwendet ein kombiniertes Signal und kann Fehlsignale effektiv herausfiltern. Durch die Optimierung der Parameter und der Positionseröffnungsstrategie kann ein stabiler Ertrag erzielt werden. Es ist jedoch auch Vorsicht vor dem Risiko eines Durchbruchs des Stop-Loss geboten, und die Strategie muss weiter getestet und verbessert werden.

- 1