Strategie mit mehreren technischen Indikatoren und Momentum-Trend

Überblick

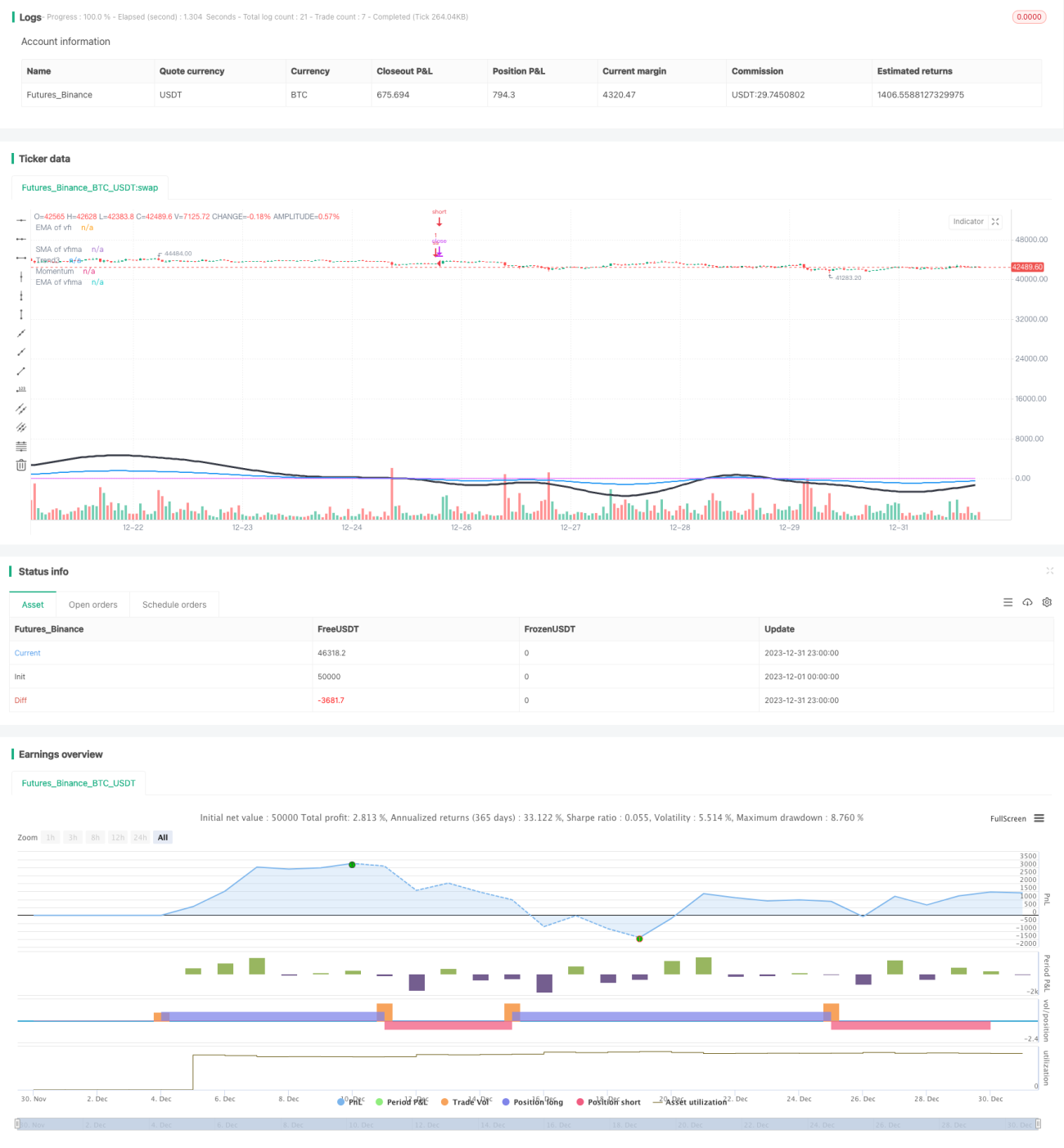

Diese Strategie kombiniert verschiedene technische Indikatoren wie gleitende Durchschnitte, den Relative-Stärke-Index (RSI), den Volume Flow Indicator (VFI) und den True Strength Index (TSI), um den allgemeinen Marktimpuls und -trend zu beurteilen und so mittel- bis langfristige Preisbewegungen zu erfassen.

Funktionsweise der Strategie

- Berechnung der gleitenden Durchschnitte des schnellen RSI (7 Tage), des normalen RSI (14 Tage) und des langsamen RSI (50 Tage), um den Aufwärts-/Abwärtstrend und den Impuls des RSI zu bestimmen.

- Berechnung des VFI und seiner gleitenden Durchschnitte EMA (25 Tage) und SMA (25 Tage), um die Mittelzu- und -abflüsse am Markt zu beurteilen.

- Berechnung des Verhältnisses des langfristigen zum kurzfristigen gleitenden Durchschnitt des TSI, um die Trendstärke des Marktes zu bewerten.

- Integration der Ergebnisse von RSI, VFI und TSI, um die allgemeine Impulsrichtung des Marktes zu ermitteln.

- Gehen Sie bei festgestelltem Abwärtsimpuls des Marktes Short; schließen Sie die Short-Position, wenn sich der Marktimpuls umkehrt.

Vorteile

- Die Kombination mehrerer Indikatoren ermöglicht eine umfassendere und genauere Beurteilung des allgemeinen Marktimpulses und -trends.

- Der VFI spiegelt die Mittelzu- und -abflüsse am Markt wider und hilft, gegenläufige Trades zu vermeiden.

- Der TSI filtert Seitwärtsmärkte heraus und macht die Signale zuverlässiger.

- Insgesamt weist die Strategie eine hohe Zuverlässigkeit und eine gute Gewinnrate auf.

Risikoanalyse

- Die Parameteroptimierung ist aufgrund der Kombination mehrerer Indikatoren komplex und erfordert wiederholte Tests, um die optimalen Parameter zu finden.

- Die Einstiegs- und Ausstiegsstrategie ist einfach und kann die Informationen der Indikatoren nicht vollständig nutzen, was zu kurzzeitigen Verlusten durch Trendumkehr führen kann.

- In Seitwärtsmärkten (Range-Märkten) können leicht Fehlsignale und kleine Verluste in die falsche Richtung entstehen.

Optimierungsmöglichkeiten

- Optimierung der Indikator-Parameterkombination, um die besten Parameter zu finden.

- Erweiterung der Ausstiegsregeln, um Ausstiege bei Umkehrungen basierend auf den Indikatorbedingungen zu identifizieren.

- Einführung eines Gewinnschutzmechanismus, um kleine Verluste in Seitwärtsmärkten zu reduzieren.

Zusammenfassung

Diese Strategie nutzt eine Kombination mehrerer Indikatoren zur Beurteilung des allgemeinen Marktimpulses. Sie eröffnet Short-Positionen, wenn ein Abwärtsimpuls festgestellt wird, und erzielt so Gewinne. Die Strategie ist relativ zuverlässig, verfügt jedoch über einen einfachen Ein- und Ausstiegsmechanismus, der die Indikatorinformationen nicht vollständig nutzt. Durch kontinuierliche Parameteroptimierung und verbesserte Ausstiegsregeln können die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1