Bollinger-Bänder-RSI-Kombinationsstrategie

Übersicht

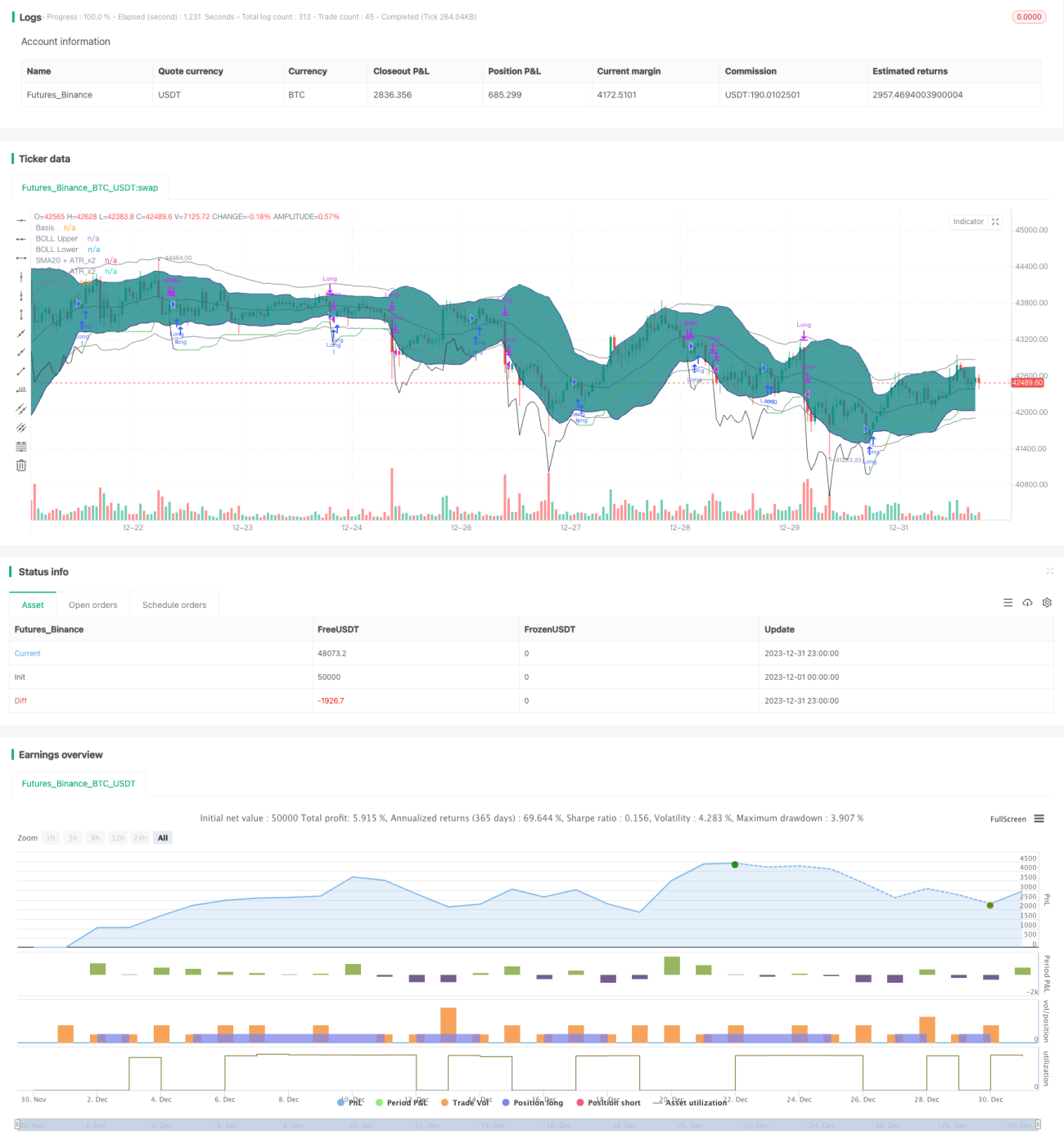

Diese Strategie kombiniert Bollinger-Bänder und den Relative-Stärke-Index (RSI), um Gelegenheiten zu identifizieren, bei denen die Bollinger-Bänder schrumpfen und der RSI steigt, und setzt einen Trendfolge-Stopp-Loss zur Risikosteuerung ein.

Strategieprinzip

Der Kern der Handelslogik dieser Strategie liegt in der Erkennung einer Schrumpfung der Bollinger-Bänder und der Einschätzung, dass sich der Trend in einer frühen Aufwärtsphase befindet, wenn der RSI einen Aufwärtstrend aufweist. Konkret: Wenn die Standardabweichung um die Mittellinie des 20-Tage-Bollinger-Bands kleiner als das 2-fache des ATR ist, wird eine Schrumpfung der Bollinger-Bänder festgestellt. Gleichzeitig wird, wenn sowohl der 10-Tage- als auch der 14-Tage-RSI einen Aufwärtstrend zeigen, eine bevorstehende Ausbruchsbewegung über das obere Bollinger-Band prognostiziert, und es wird eine Long-Position eröffnet.

Nach dem Einstieg wird ein ATR-Sicherheitsabstand in Kombination mit einem mit dem Kurs steigenden Stopp-Loss verwendet, um Gewinne zu sichern und das Risiko zu kontrollieren. Die Position wird geschlossen, wenn der Kurs die Stopp-Loss-Linie unterschreitet oder der RSI überhitzt (14-Tage-RSI über 70, 10-Tage-RSI über 14-Tage-RSI).

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Nutzung der Schrumpfung der Bollinger-Bänder zur Identifikation von Konsolidierungsphasen, kombiniert mit dem RSI zur Prognose der Ausbruchsrichtung. Darüber hinaus wird anstelle eines festen Stopp-Loss ein adaptiver Stopp-Loss verwendet, der je nach Marktvolatilität flexibel angepasst werden kann, um bei kontrolliertem Risiko höhere Gewinne zu erzielen.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die erkannte Schrumpfung der Bollinger-Bänder und der Anstieg des RSI auf einen Fehlausbruch hindeuten könnten. Zudem kann es bei übermäßiger Volatilität vorkommen, dass der adaptive Stopp-Loss nicht rechtzeitig greift. Dieses Risiko kann durch Verbesserung der Stopp-Loss-Methode (z. B. durch einen kurvenförmigen Stopp-Loss) verringert werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Verbesserung der Parametereinstellungen der Bollinger-Bänder zur Optimierung der Erkennung von Schrumpfungen

- Testen unterschiedlicher RSI-Periodenparameter

- Überprüfen der Wirksamkeit anderer Stopp-Loss-Methoden (kurvenförmiger Stopp-Loss, Lookback-Stopp-Loss usw.)

- Anpassen der Parameter basierend auf den Eigenschaften verschiedener Instrumente

Zusammenfassung

Diese Strategie nutzt die Komplementarität von Bollinger-Bändern und RSI, um unter Risikokontrolle ein gutes Verhältnis von Rückgang zu Rendite zu erzielen. Zukünftige Optimierungen können in den Bereichen Stopp-Loss-Methoden und Parameterauswahl vorgenommen werden, um die Strategie für verschiedene Handelsinstrumente besser geeignet zu machen.

- 1