Quantitative Trendfolgestrategie

Überblick

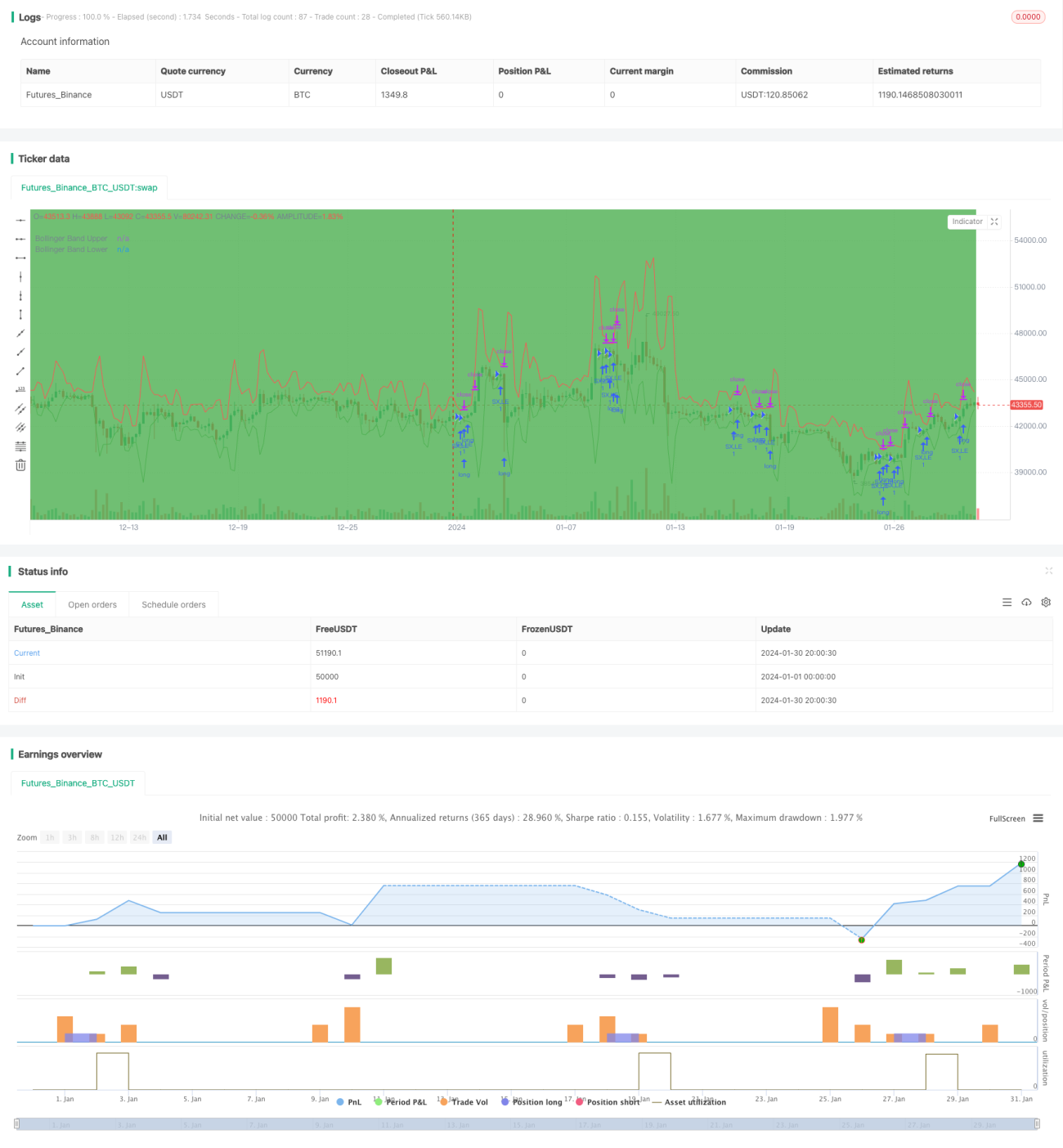

Diese Strategie nutzt mehrere Indikatoren wie Bollinger-Bänder, RSI, ADX und MACD, um Markttrends zu beurteilen, und verfügt über eine starke Fähigkeit zur Trendidentifikation. Wenn die Indikatorsignale gleichzeitig bullisch sind, wird eine Anschlusskaufstrategie verfolgt; wenn die Indikatorsignale gleichzeitig bärisch sind, wird die Position geschlossen und ein Verlust gestoppt.

Strategieprinzip

- Verwendung der Bollinger-Bänder, um zu beurteilen, ob sich der Preis nahe dem oberen oder unteren Band befindet, als Grundlage für die Bestimmung der Trendbildung.

- Kombination mit dem RSI-Indikator, um zu beurteilen, ob sich der Markt im überkauften oder überverkauften Bereich befindet, um falsche Ausbrüche zu vermeiden.

- Einsatz des ADX zur Beurteilung der Trendstärke; Signale werden nur bei ausreichender Trendstärke ausgegeben.

- Verwendung des MACD, um die Konsistenz von kurz- und langfristigen Trends zu überprüfen.

- Berücksichtigung der Tageszeit, um nur in bestimmten Handelszeiten zu handeln.

Durch die Kombination mehrerer Indikatoren wird der Preistrend genau erkannt, und es wird rechtzeitig nachgekauft, wenn ein Trend auftritt, um Überrenditen zu erzielen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der umfassenden und präzisen Kombination der Indikatoren, die es ermöglicht, Preistrends effektiv zu identifizieren und durch einzelne Indikatoren verursachte Fehlsignale zu vermeiden.

Im Einzelnen sind die Vorteile:

- Die Bollinger-Bänder können die Preisschwankungsbreite und Stärke beurteilen.

- Der RSI vermeidet Käufe in überkauften Bereichen und Verkäufe in überverkauften Bereichen.

- Der ADX beurteilt die Trendstärke und folgt nur starken Trends.

- Der MACD beurteilt die Konsistenz von kurz- und langfristigen Trends.

- Begrenzung der Handelszeiten zur Vermeidung von Übernachtrisiken.

Durch die Kombination der Indikatoren können Fehlsignale weitgehend reduziert und die Stabilität der Strategie erhöht werden.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- Unerwartete Ereignisse, die Indikatoren unwirksam machen.

- Viele Fehlsignale in Seitwärtsmärkten.

Bezüglich Risiko 1: Da mehrere Indikatoren verwendet werden, kann das Problem eines einzelnen ausgefallenen Indikators bis zu einem gewissen Grad vermieden werden, dennoch müssen die Risikomanagementmechanismen verbessert werden.

Bezüglich Risiko 2: Die Parameter können angemessen angepasst, der Handelsbereich verkleinert und die Handelsfrequenz reduziert werden, um das Risiko zu senken.

Optimierungsmöglichkeiten

Die wichtigsten Optimierungsmöglichkeiten für diese Strategie sind:

- Hinzufügen von Stopp-Loss-Mechanismen wie Trailing-Stopp, zeitbasierter Stopp oder Breakout-Stopp, um zu große Rücksetzer zu vermeiden.

- Optimierung der Parameter, Anpassung der Indikatorparameter-Kombinationen, um die optimalen Parameter zu finden.

- Hinzufügen von Filtern wie Volumenfilter, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

- Einbeziehung weiterer Indikatoren wie KDJ, OBV usw., um die Signalgenauigkeit zu erhöhen.

- Einsatz von maschinellen Lernmethoden zur automatischen Optimierung der Parameter.

Durch kontinuierliche Optimierung soll die Robustheit der Strategieparameter verbessert und die Wahrscheinlichkeit von Fehlsignalen verringert werden.

Zusammenfassung

Insgesamt hat diese Strategie eine starke Fähigkeit, Trendsignale zu erkennen. Durch die Kombination mehrerer Indikatoren können Preistrends effektiv identifiziert werden, max|max|

Allerdings bestehen auch gewisse Risiken. Die Risikomanagementmechanismen müssen ständig verbessert und die Parameter kontinuierlich optimiert werden, um einen langfristigen stabilen Betrieb zu gewährleisten. Wenn später Methoden des maschinellen Lernens zur automatischen Parameteroptimierung eingeführt werden könnten, würde dies die Robustheit und Ertragsfähigkeit der Strategie erheblich steigern.

- 1