Quantitative Handelsstrategie basierend auf SMA und rollenden Trendlinien

Überblick

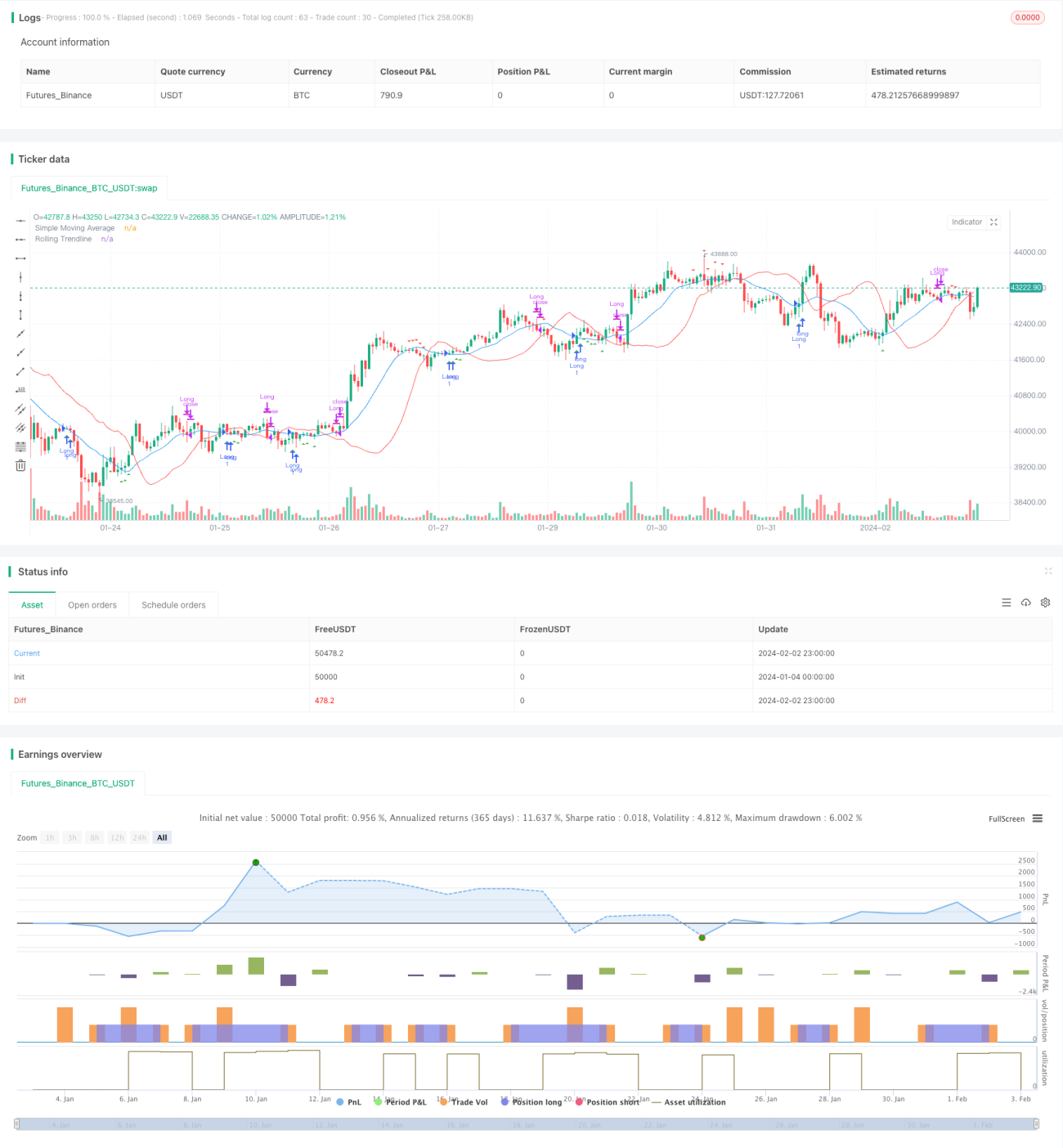

Diese Strategie kombiniert einen einfachen gleitenden Durchschnitt (SMA) mit einer rollierenden linearen Regressions-Trendlinie. Die Einstiegsbedingung ist ein Long-Einstieg, wenn der Schlusskurs über dem SMA und der Trendlinie liegt. Die Ausstiegsbedingung ist das Schließen der Position, wenn der Schlusskurs unter dem SMA und der Trendlinie liegt. Die Strategie nutzt hauptsächlich das gleitende Durchschnittssignal des SMA sowie die Unterstützung der rollierenden Trendlinie, um bei einem Ausbruch über den Aufwärtstrendkanal einzusteigen und bei einem Ausbruch unter den Abwärtstrendkanal auszusteigen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Komponenten:

- SMA: Einfacher gleitender Durchschnitt. Der Durchschnitt der Schlusskurse über einen bestimmten Zeitraum (smaPeriod) wird als Signallinie berechnet.

- Rollierende Trendlinie: Basierend auf einer linearen Regression wird die am besten passende Gerade über einen bestimmten Zeitraum (window) als Trendsignal berechnet. Die Berechnungsmethode ist die Methode der kleinsten Quadrate.

- Einstiegsbedingung: Wenn der Schlusskurs über dem SMA und der rollierenden Trendlinie liegt, wird ein Long-Einstieg getätigt.

- Ausstiegsbedingung: Wenn der Schlusskurs unter dem SMA und der rollierenden Trendlinie liegt, wird die Position geschlossen.

Somit verlässt sich diese Strategie im Wesentlichen auf den Ausbruch des gleitenden Durchschnittssignals für den Einstieg und den Kanalausbruch für den Ausstieg. Sie nutzt die Mean-Reversion-Eigenschaft des gleitenden Durchschnitts und die Mittelwertunterstützung des linearen Regressionskanals, um Trendfolge- und Ausbruchsoperationen zu realisieren.

Analyse der Strategievorteile

Diese Strategie integriert eine doppelte Filterung durch gleitenden Durchschnitt und Trendlinie, was effektiv Fehldurchbrüche reduzieren kann. Gleichzeitig bietet die rollierende Trendlinie eine genauere Kanalunterstützung, was die Handelsentscheidungen zuverlässiger macht. Die Hauptvorteile sind:

- Doppelte Filtermethode, die Fehldurchbrüche vermeidet und die Entscheidungsgenauigkeit verbessert.

- Rollierende Trendlinie bietet einen dynamischen Kanal und unterstützt präzisere Kanalhandelsgeschäfte.

- Einfache und intuitive Handelslogik, leicht zu verstehen und zu implementieren.

- Anpassbare Parameter, um sich an unterschiedliche Marktbedingungen anzupassen.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die sich hauptsächlich auf die folgenden Punkte konzentrieren:

- Eine falsche Parametereinstellung von SMA und Trendlinie kann zu verpassten Handelsmöglichkeiten oder zu vielen Fehldurchbrüchen führen.

- In stark schwankenden Märkten lässt die Kanalunterstützung von SMA und Trendlinie QIAN nach.

- Ein gescheiterter Ausbruch kann zu Verlusten führen, ein strenger Stop-Loss ist erforderlich.

Zur Optimierung können die folgenden Maßnahmen ergriffen werden:

- Optimierung der Parameter, verschiedene Produkte können mit unterschiedlichen Parameterkombinationen eingestellt werden.

- Vergrößerung des Stop-Loss-Spielraums zur Reduzierung des Verlusts pro Trade.

- Aussetzen des Handels in Seitwärtsmärkten, um nicht in eine Falle zu geraten.

Optimierungsrichtungen der Strategie

Die Strategie kann in den folgenden Dimensionen optimiert werden:

- Hinzufügen einer Funktion zur dynamischen Anpassung der SMA-Periode und des Slippage-Parameters. Automatische Optimierung der Parameter in verschiedenen Marktumgebungen.

- Hinzufügen eines elastischen Stop-Loss-Mechanismus. Auslösen eines Stop-Losses, wenn der Preis die Trendlinie um einen bestimmten Prozentsatz durchbricht.

- Kombination mit anderen Indikatoren zur Signalfilterung, z. B. Volumenindikatoren, RSI usw. Verbesserung der Entscheidungsgenauigkeit.

- Entwicklung einer Umkehrversion. Long-Einstieg, wenn der Preis sich dem Tiefpunkt nähert und die Abwärtstrendlinie durchbricht.

Zusammenfassung

Diese Strategie integriert das gleitende Durchschnittssignal des Handels mit der Kanalunterstützung einer rollierenden Trendlinie und realisiert Trendfolgeoperationen. Die doppelte Filtermethode reduziert die Wahrscheinlichkeit von Fehldurchbrüchen und verbessert die Entscheidungsqualität. Einfache Parametereinstellung, klare Logik, leicht zu implementieren und zu optimieren. Insgesamt bildet diese Strategie ein zuverlässiges, einfaches und intuitives System für den Handel mit Trendausbrüchen.

- 1