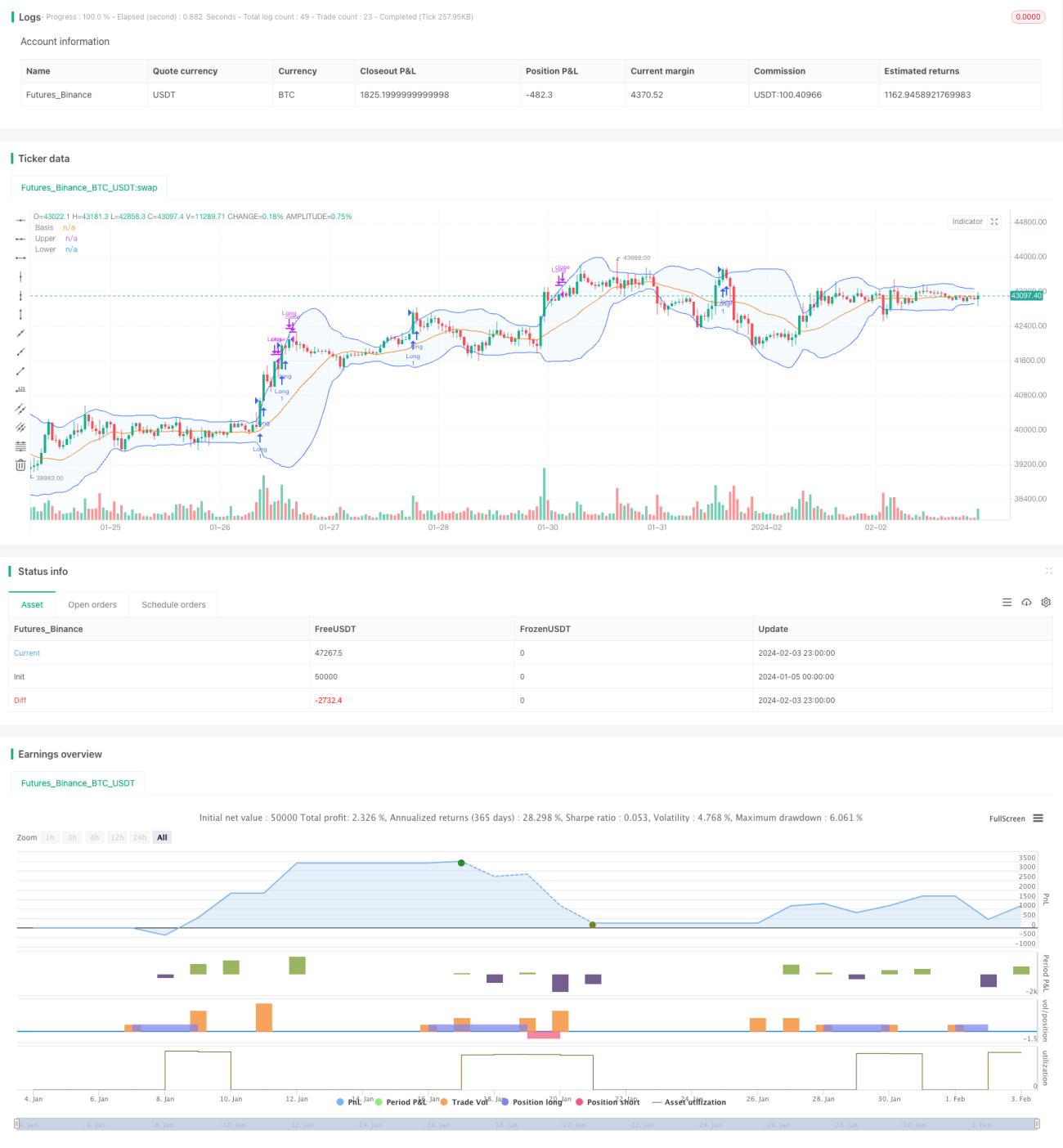

Momentum-Breakout-Bollinger-Band-Handelsstrategie

Übersicht

Diese Strategie kombiniert Bollinger-Bänder und das Handelsvolumen, um bei hohem Handelsvolumen Gelegenheiten zu identifizieren, bei denen der Kurs das obere Bollinger-Band deutlich durchbricht, und dann eine Kaufposition zu eröffnen. Gleichzeitig wird der gleitende Durchschnitt verwendet, um die Trendrichtung zu bestimmen und das Risiko von festgefahrenen Positionen zu verringern.

Funktionsprinzip

- Die Bollinger-Bänder werden verwendet, um zu beurteilen, ob der Kurs die obere Linie durchbrochen hat.

- Der Handelsvolumen-Indikator wird genutzt, um zu prüfen, ob das aktuelle Volumen deutlich über dem durchschnittlichen Volumen der letzten Zeit liegt.

- Bei aktivem Volumen und einem Durchbruch des Kurses über das obere Bollinger-Band wird eine Kaufposition eröffnet.

- Die gleitenden Durchschnitte (kurz- und mittelfristig) dienen zur Trendbestimmung, um bei ungünstigem Trend rechtzeitig die Position zu schließen und den Verlust zu begrenzen.

Die Strategie berücksichtigt im Wesentlichen drei Faktoren: Preisniveau, Momentum und Trend. Wenn der Kurs das obere Bollinger-Band durchbricht und in die Kaufzone eintritt, während große Kapitalzuflüsse zu einem sprunghaften Anstieg des Volumens führen, deutet dies auf eine starke Marktdynamik hin. In diesem Fall wird eine Long-Position eröffnet. Anschließend wird mit Hilfe der gleitenden Durchschnitte der Kursverlauf beurteilt, um zu vermeiden, dass die Position festgefahren wird. Durch die Auswahl des Einstiegskurses, die zeitnahe Verfolgung von Kapitalbewegungen und die Reduzierung von Leerlaufrisiken wird versucht, von den Marktbewegungen zu profitieren.

Vorteile der Strategie

- Die Handelssignale sind präzise und vermeiden falsche Ausbrüche. Durch die Kombination mit dem Volumenindikator wird nur in echten starken Trends gekauft, wodurch das Positionsrisiko verringert wird.

- Die Verwendung der gleitenden Durchschnitte zur Trendbestimmung ermöglicht rechtzeitige Stop-Loss-Maßnahmen und reduziert Verluste aus Leerpositionen.

- Es handelt sich um eine quantitative Strategie, die mehrere Indikatoren zur Entscheidungsfindung integriert. Die Parameter können flexibel an verschiedene Instrumente und Zeiträume angepasst werden.

- Der Code ist klar strukturiert, was die Lesbarkeit erhöht. Die Berechnung der Indikatoren, Handelssignale sowie die Logik für Positionseröffnung und -schließung sind modular organisiert, was die spätere Wartung erleichtert.

Risiken der Strategie

- Die Bollinger-Bänder als Maß für die Volatilität können bei extremen Marktbewegungen versagen. Bei anomalen Schwankungen kann es zu verpassten Kaufsignalen oder zu Fehlsignalen kommen.

- Bei unzureichendem Handelsvolumen kann die Strategie keine Gewinne erzielen. Wenn das gesamte Marktvolumen niedrig ist, können selbst bei Kaufsignalen kaum Gewinne realisiert werden.

- Die gleitenden Durchschnitte als Trendindikator können ebenfalls versagen und bieten keine absolute Sicherheit für Stop-Loss.

- Eine falsche Parametereinstellung kann die Rendite beeinträchtigen. Beispielsweise kann ein zu kurzes Zeitfenster für die Volumenberechnung dazu führen, dass Trendumkehrungen verpasst werden.

Optimierungsmöglichkeiten

- Es können zusätzliche technische Indikatoren zur Trendbestimmung und zur Identifizierung von Unterstützungs-/Widerstandsbereichen integriert werden, um die Wirksamkeit von Stop-Loss zu verbessern – z. B. Candlestick-Muster, Kanäle, wichtige Unterstützungszonen.

- Die Einführung von maschinellen Lernmodellen (z. B. LSTM) zur Bewertung der Wahrscheinlichkeit echter Ausbrüche könnte die Rate falscher Signale reduzieren.

- Optimierung des Money-Managements, z. B. dynamische Positionsgrößenanpassung, nachlaufende Stop-Loss-Linien, um die Auswirkungen einzelner Verluste zu begrenzen.

- Testen weiterer Instrumente und Zeitrahmen sowie Anpassung der Parameter der Bollinger-Bänder und des Volumenindikators zur besseren Anpassung an die Marktbedingungen.

Zusammenfassung

Die Strategie kombiniert Bollinger-Bänder und das Handelsvolumen, um Kaufgelegenheiten in starken Trends zu identifizieren. Gleichzeitig wird der gleitende Durchschnitt zur Trendbeurteilung und für rechtzeitige Stop-Loss genutzt. Im Vergleich zu einzelnen technischen Indikatoren bietet sie eine höhere Genauigkeit und bessere Stop-Loss-Fähigkeit. Durch das modulare Design, die Trendanalyse und die Integration von Stop-Loss-Maßnahmen entsteht eine Breakout-Strategie, die sich leicht optimieren und warten lässt.

- 1