Trendfolgestrategie basierend auf der Kerzenrichtung

Übersicht

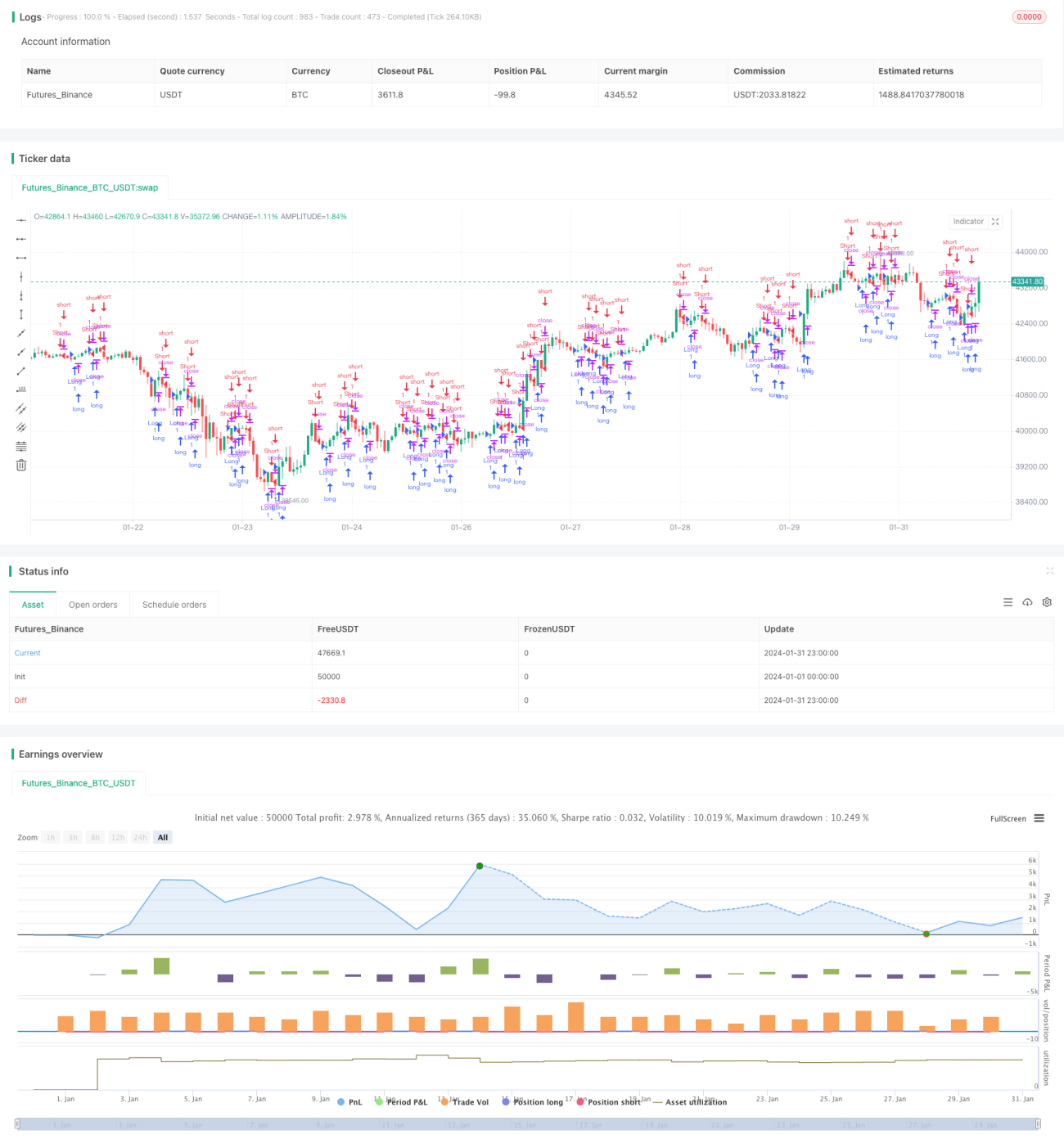

Diese Strategie basiert auf der Beziehung zwischen Schlusskurs und Eröffnungskurs eines Candlesticks, um die aktuelle Trendrichtung zu bestimmen und daraus Long- oder Short-Signale zu generieren. Konkret: Liegt der Schlusskurs über dem Eröffnungskurs, wird ein Long-Signal ausgelöst; liegt der Schlusskurs unter dem Eröffnungskurs, ein Short-Signal.

Strategieprinzip

Die Strategie erzeugt Handelssignale auf Grundlage der folgenden beiden Bedingungen:

-

Eröffnungssignal: Ist der Schlusskurs höher als der Eröffnungskurs (close > open) und die Eröffnungszeit erreicht, wird ein Long-Signal generiert. Ist der Schlusskurs niedriger als der Eröffnungskurs (close < open) und die Eröffnungszeit erreicht, wird ein Short-Signal generiert.

-

Schließbedingungen: Umgekehrt zum Eröffnungssignal: Bei einer offenen Long-Position liegt die Verlustbedingung vor, wenn der Schlusskurs unter dem Eröffnungskurs zuzüglich des ATR liegt; die Gewinnmitnahme erfolgt, wenn der Schlusskurs über dem Eröffnungskurs zuzüglich des ATR multipliziert mit dem Take-Profit-Faktor liegt. Bei einer offenen Short-Position gilt Entsprechendes umgekehrt.

Durch diese Ausnutzung der Candlestick-Richtung kann die Strategie die aktuelle Trendrichtung erkennen und Signale zeitnah generieren. Zudem basieren Stop-Loss und Take-Profit auf dem dynamischen ATR-Indikator, wodurch Probleme fester Punktabstände vermieden werden.

Vorteile der Strategie

Der größte Vorteil liegt in der starken Trendverfolgungsfähigkeit durch die Nutzung der Candlestick-Richtung. Die Einstiegssignale sind einfach und klar zu verstehen; die Kombination mit der Eröffnungszeit vermeidet Übernachtrisiken. Stop-Loss und Take-Profit passen sich dynamisch an, sodass die Positionsgröße automatisch angepasst werden kann.

Insgesamt reagiert die Strategie schnell, hat eine hohe Trendverfolgungsfähigkeit und eignet sich für mittlere Zeiträume wie 1-Stunden- oder 4-Stunden-Charts zur Trendidentifikation.

Risiken der Strategie

Mögliche Hauptrisiken sind:

-

Hohe Handelsfrequenz: Viele Trades können durch Handelsgebühren und Slippage beeinträchtigt werden. Eine Anpassung des Take-Profit-Faktors könnte hier optimieren.

-

Fehlsignale bei Divergenzen: Zeigt der Candlestick Divergenzen, können Fehlsignale entstehen. Eine Kombination mit anderen Indikatoren könnte die Filterung verbessern.

-

ATR-Parametereinstellung: Die Wahl der ATR-Länge und des Take-Profit-Faktors beeinflusst die Wirksamkeit von Stop-Loss und Take-Profit und muss an den Markt angepasst werden.

-

Eröffnungszeit: Die Einstellung der Eröffnungszeit wirkt sich auf die Signalqualität aus; unterschiedliche Märkte benötigen unterschiedliche Zeiten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter verbessert werden:

-

Signalbereinigung durch Kombination mit Indikatoren wie gleitenden Durchschnitten, um Fehlsignale bei Seitwärtsbewegungen zu reduzieren.

-

Positionsgrößenmanagement: Steuerung des pro Trade eingesetzten Kapitals über Volatilitätsindikatoren.

-

Dynamische Optimierung von Stop-Loss- und Take-Profit-Parametern mittels maschinellen Lernens, um sie an aktuelle Marktbedingungen anzupassen.

-

Stimmungsindikatoren zur Einschätzung der Markthelligkeit und Kontrolle der Gesamtposition.

Zusammenfassung

Die Strategie reagiert insgesamt empfindlich und kann Trends effektiv erfassen. Durch den einfachen Vergleich von Schluss- und Eröffnungskurs wird die Richtung bestimmt und ein Signal generiert. Der Stop-Loss und Take-Profit basieren auf dem dynamischen ATR, sodass die Positionsgröße an die Volatilität angepasst werden kann. Es besteht noch großes Optimierungspotenzial durch die Kombination mit weiteren Indikatoren sowie Parameteroptimierung.

- 1