Basierend auf einer dynamischen Nachkaufsstrategie

Überblick

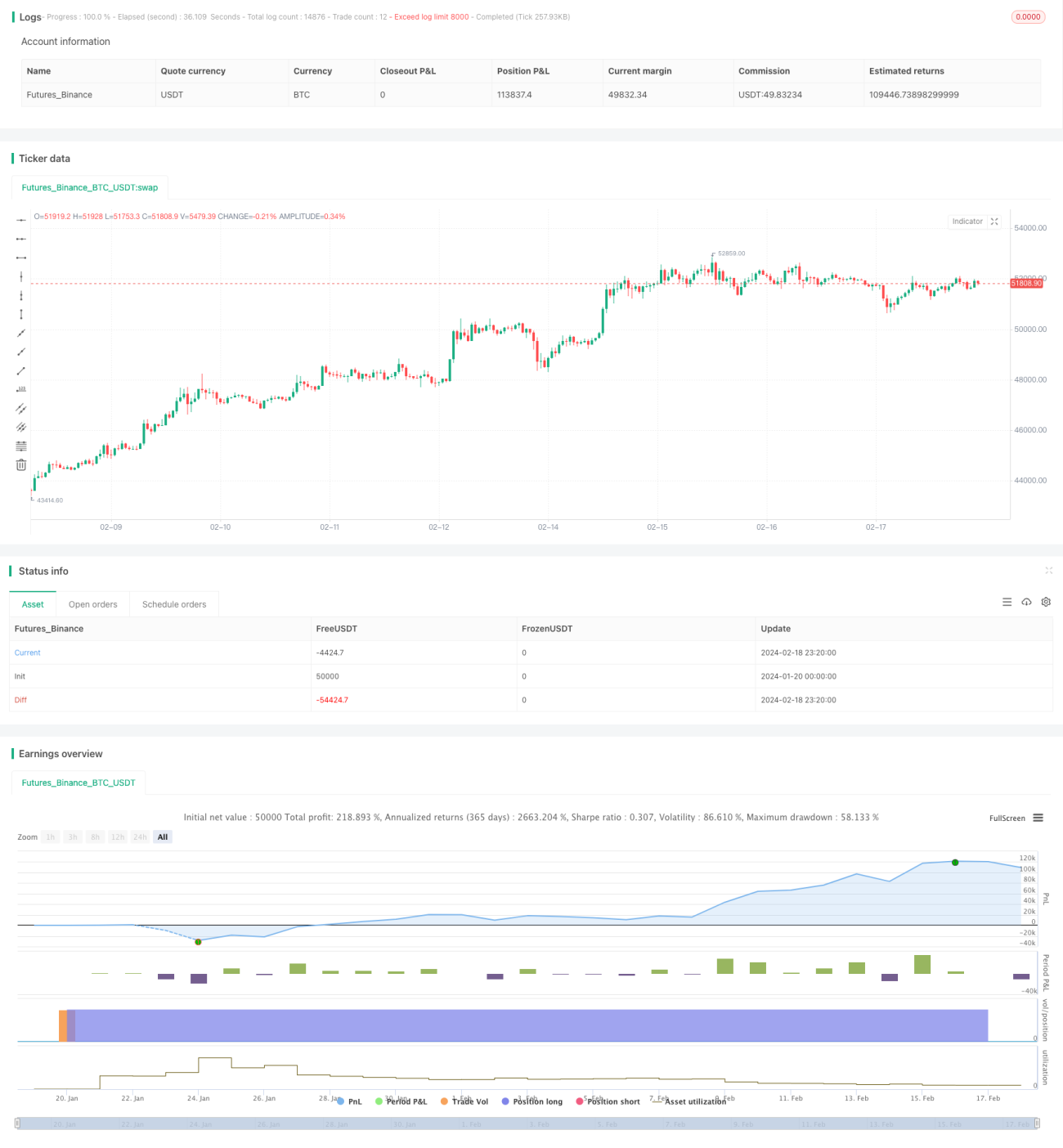

Die Hauptidee dieser Strategie besteht darin, Positionen basierend auf systematischen Signalen dynamisch aufzustocken und während eines Bullenmarktes schrittweise eine Position aufzubauen, um das Risiko zu kontrollieren und einen niedrigeren durchschnittlichen Einstiegspreis zu erzielen.

Strategieprinzip

Die Strategie legt zunächst das Startkapital und den DCA-Prozentsatz fest. Beim Schluss jedes Kerzenendes berechnet sie den angepassten Prozentsatz basierend auf der Preisbewegung. Steigt der Preis, reduziert sie den Prozentsatz; fällt der Preis, erhöht sie ihn. Dadurch wird die Position bei niedrigeren Preisen vergrößert. Anschließend wird die Ordungsgröße basierend auf dem angepassten Prozentsatz und dem verbleibenden Kapital berechnet. Bei jedem Kerzenende wird eine Kauforder zur Aufstockung platziert, bis das Startkapital aufgebraucht ist.

So kann die Strategie bei Marktschwankungen das Risiko kontrollieren und einen niedrigeren durchschnittlichen Einstiegspreis erzielen. Gleichzeitig werden der durchschnittliche Einstiegspreis und der Medianpreis erfasst, um eine Einschätzung der aktuellen Einstiegssituation zu ermöglichen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Dynamische Positionsaufstockung: Bei fallenden Kursen wird die Position vergrößert, bei steigenden Kursen reduziert, um das Risiko zu kontrollieren.

-

Erzielung eines niedrigeren durchschnittlichen Einstiegspreises im Vergleich zum Medianpreis, was ein höheres Gewinnpotenzial ermöglicht.

-

Geeignet für volatile Märkte im Bullenmarkt, mit einem guten Risiko-Ertrags-Verhältnis.

-

Festlegung von Startkapital und DCA-Prozentsatz zur Kontrolle des Kapitals pro Aufstockung, um übermäßiges Risiko zu vermeiden.

-

Bereitstellung von Statistiken über den durchschnittlichen Einstiegspreis und den Medianpreis zur visuellen Beurteilung der Einstiegsqualität.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Bei einem plötzlichen Kurssturz würde die Strategie kontinuierlich aufstocken, was zu erheblichen Kapitalverlusten führen kann. Ein Stop-Loss kann zur Risikokontrolle eingesetzt werden.

-

Bei einem rasanten Kursanstieg sinkt die Aufstockungsrate, sodass ein Großteil der Aufwärtsbewegung verpasst werden könnte. In diesem Fall wären agile Signale für einen schnellen Einstieg erforderlich.

-

Eine falsche Parametereinstellung birgt ebenfalls Risiken. Zu großes Startkapital oder ein zu hoher DCA-Prozentsatz können Verluste verstärken.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen einer Stop-Loss-Logik, um bei starken Rückgängen die Aufstockung zu stoppen.

-

Dynamische Anpassung des DCA-Prozentsatzes basierend auf der Volatilität oder anderen Indikatoren.

-

Integration von maschinellen Lernmodellen zur Vorhersage von Preisbewegungen, um Aufstockungsentscheidungen zu unterstützen.

-

Kombination mit anderen technischen Indikatoren zur Beurteilung der Marktstruktur und Stopp der Aufstockung an Wendepunkten.

-

Hinzufügen eines Money-Management-Moduls zur dynamischen Anpassung des Aufstockungskapitals basierend auf dem Kontostand.

Zusammenfassung

Diese Strategie ist eine äußerst praktische dynamische Aufstockungsstrategie. Sie kann die Position flexibel an Marktschwankungen anpassen und während eines Bullenmarktes einen niedrigeren durchschnittlichen Einstiegspreis erzielen. Gleichzeitig enthält sie Parameter zur Risikokontrolle. In Kombination mit anderen technischen Indikatoren oder Modellen können noch bessere Ergebnisse erzielt werden. Die Strategie eignet sich für Anleger, die langfristige Anlageerträge anstreben.

- 1