Trendumkehr-zeitrahmenübergreifende spezifische Volatilitätshandelsstrategie

Überblick

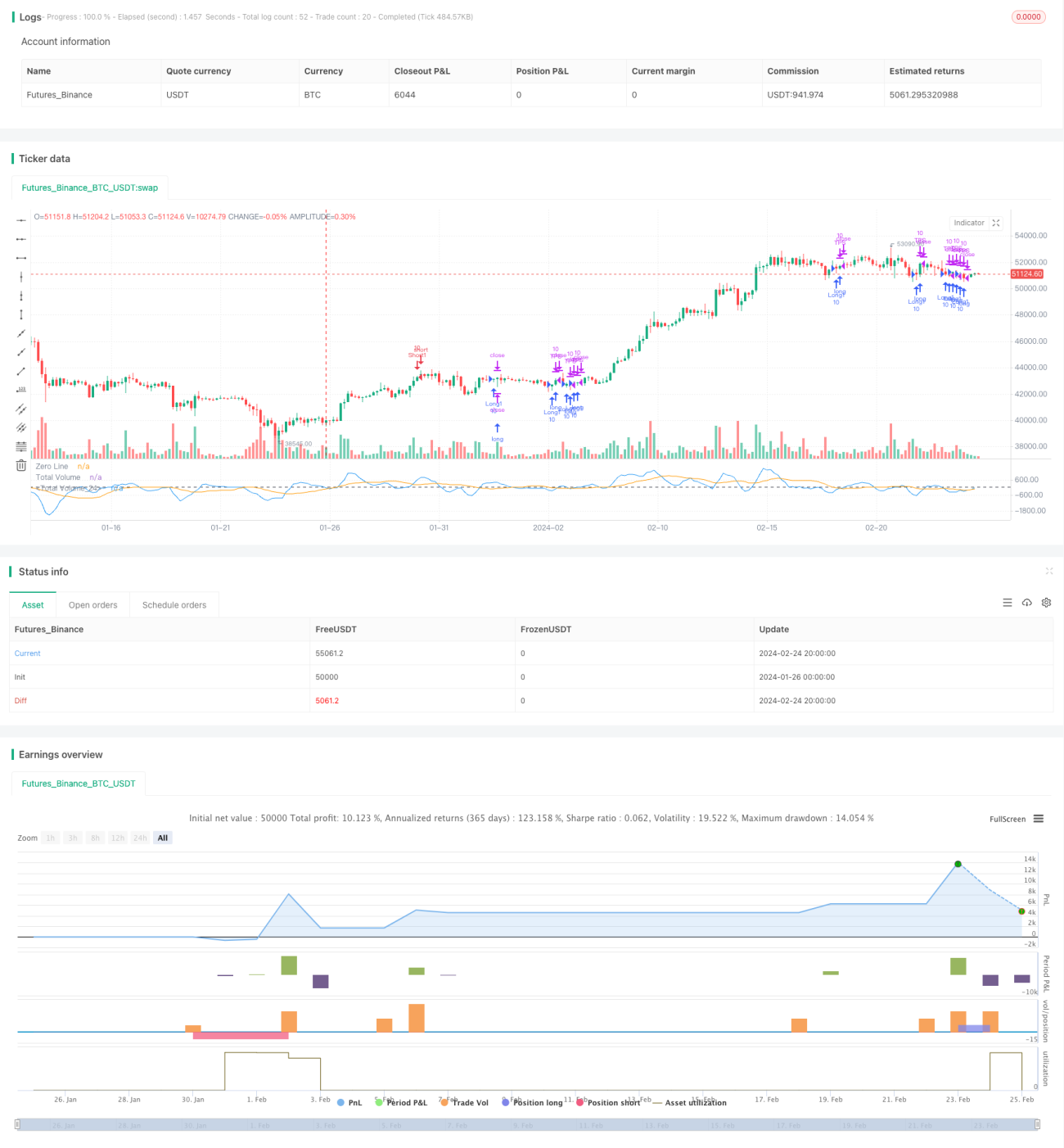

Diese Strategie ermittelt durch die Berechnung der Unterschiede im Kauf- und Verkaufsdruck über verschiedene Zeitfenster in Verbindung mit den Long/Short-Signalen des MACD-Indikators eine trendumkehrbasierte Handelsstrategie. Die Strategie nutzt hauptsächlich Volumenanomalien als Signal für eine Trendumkehr und validiert diese durch die Long/Short-Signale des MACD, um Umkehrmöglichkeiten zu erfassen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Punkten:

- Berechnung des Kauf- und Verkaufsdrucks innerhalb verschiedener Zeitfenster (kurz/lang). Die Differenz zwischen Kauf- und Verkaufsdruck dient zur Bestimmung der zukünftigen Trendrichtung.

- Nutzung der MACD-Differenz (Abstand zwischen MACD-Linie und Signallinie) zur Bestimmung des Long/Short-Zustands. In Kombination mit den Volumendruck-Signalen wird die Trendumkehr validiert.

- Wenn eine Anomalie im Kaufdruck (Volumen zunimmt) und gleichzeitig ein Crossover der MACD-Linie auftritt, wird von einer möglichen Trendumkehr von Short zu Long ausgegangen.

- Wenn eine Anomalie im Verkaufsdruck (Volumen zunimmt) und gleichzeitig ein Crossover der MACD-Linie auftritt, wird von einer möglichen Trendumkehr von Long zu Short ausgegangen.

- Nach Eintritt des Umkehrsignals wird das Risiko durch Take-Profit- und Stop-Loss-Strategien kontrolliert.

Vorteilsanalyse

Die Strategie bietet die folgenden Vorteile:

- Die Nutzung des Long/Short-Unterschieds im Volumen zur Bestimmung von Trendumkehrpunkten vermeidet, dass man sich ausschließlich auf Trendindikatoren wie gleitende Durchschnitte verlässt und die Rolle des Volumens ignoriert.

- Die Kombination mit den Long/Short-Signalen des MACD zur Validierung der Umkehr erhöht die Genauigkeit der Entscheidung.

- Die Verwendung von kurzen und langen Zeitfenstern zur Bestimmung der Volumenanomalie-Richtung macht das Umkehrsignal zuverlässiger.

- Die durchschnittliche Gewinnrate von Umkehrstrategien ist relativ hoch.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Sowohl Volumen- als auch MACD-Signale können Fehlsignale erzeugen, was zu einer fehlerhaften Umkehreinschätzung führt.

- Nach der Ausgabe eines Umkehrsignals kann sich der Markt erneut anpassen, sodass eine direkte Umkehr ausbleibt.

- Eine ungeeignete Festlegung von Take-Profit- und Stop-Loss-Punkten kann zu größeren Verlusten führen.

- Hoher Drawdown, daher nicht geeignet für Anleger, die stabile Renditen anstreben.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Intervalle für kurze und lange Zeitfenster, um die Umkehrbestimmung präziser zu gestalten.

- Optimierung der MACD-Parameter, um die Genauigkeit der Long/Short-Beurteilung zu erhöhen.

- Optimierung des Take-Profit-/Stop-Loss-Algorithmus, um das Verlustrisiko zu senken.

- Hinzufügen weiterer Anomalie-Indikatoren, um die Erfolgsrate von Umkehrsignalen zu erhöhen.

- Integration von Positionsmanagement- und Geldmanagementmodulen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen typischen trendumkehrbasierten algorithmischen Handelsansatz. Sie stützt sich hauptsächlich auf Volumenanomalien in Verbindung mit der Validierung durch MACD-Signale, um Umkehrmöglichkeiten zu identifizieren und zu nutzen, bei denen der Kurs von Long auf Short oder von Short auf Long wechselt. Die Strategie zeichnet sich durch eine relativ hohe Treffsicherheit und gute Renditen aus, birgt jedoch auch gewisse Risiken. Durch Parameteroptimierung und Funktionserweiterung kann die Performance der Strategie weiter verbessert werden.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1