Jia Yi Bing Quantitative Trend Momentum Handelsstrategie

Überblick

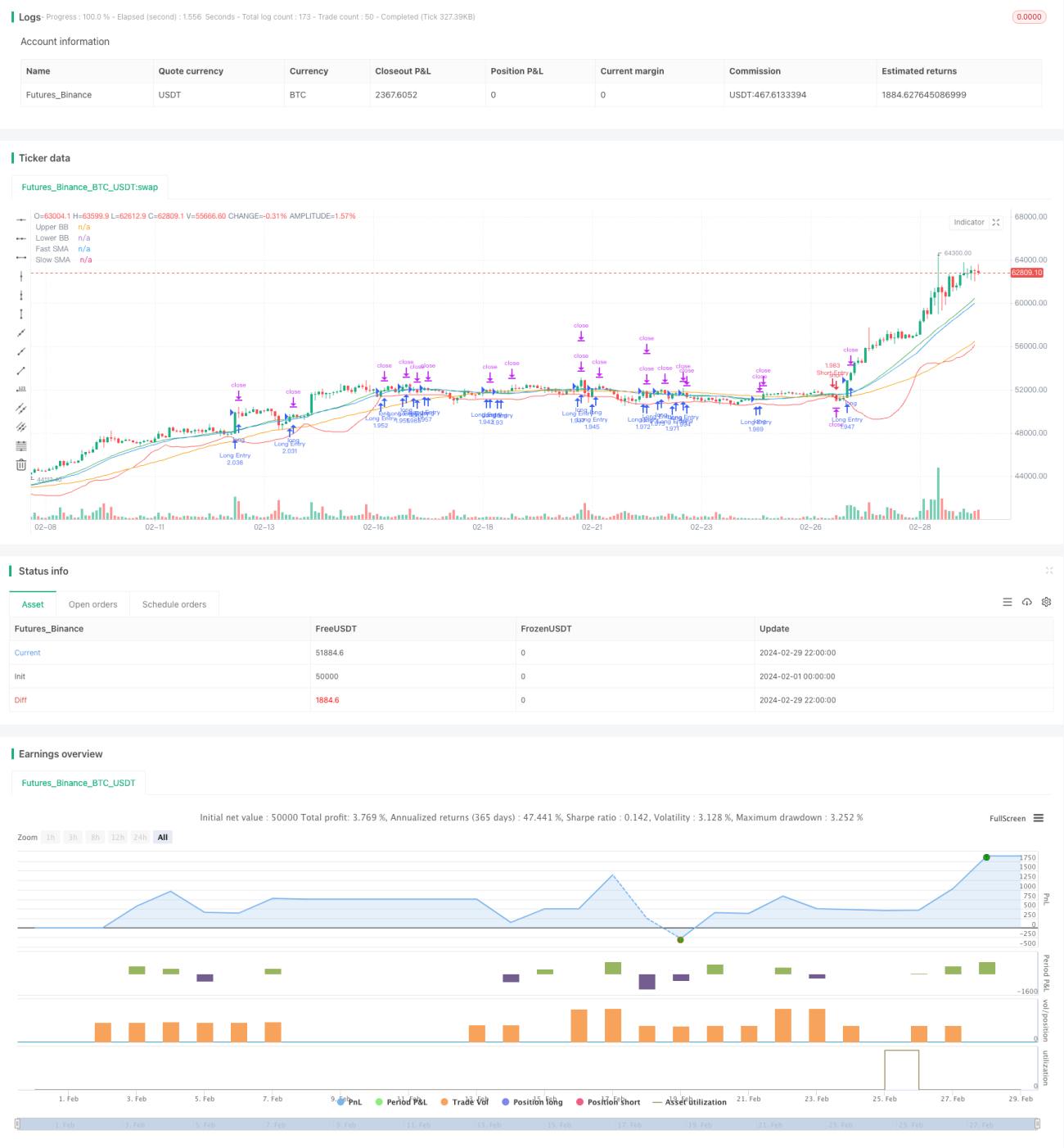

Die quantitative Trend-Momentum-Strategie von Jiayibing (甲易炳) ist eine Long/Short-Quantitativhandelsstrategie, die Trendfolge, Momentum-Indikatoren und Bollinger-Bänder kombiniert. Die Strategie nutzt den Crossover von schnellen und langsamen gleitenden Durchschnitten (Gleitenden Durchschnittslinien), um die Trendrichtung zu bestimmen, und verwendet gleichzeitig Bollinger-Bänder und Momentum-Indikatoren, um Einstiegssignale zu bestätigen. Die Strategie beinhaltet außerdem Risikokontrollmaßnahmen wie Take-Profit und Stop-Loss, Trailing-Stop-Loss sowie Positionsmanagement.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Marktchancen durch Preistrends und Momentum-Effekte zu erfassen. Konkret verwendet die Strategie zwei gleitende Durchschnitte mit unterschiedlichen Perioden (schnelle und langsame Linien), um die Richtung des Preistrends zu bestimmen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, zeigt dies einen Aufwärtstrend an, und die Strategie generiert ein Long-Signal. Umgekehrt, wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, zeigt dies einen Abwärtstrend an, und die Strategie generiert ein Short-Signal.

Zur weiteren Bestätigung des Trends und des Einstiegszeitpunkts werden außerdem Bollinger-Bänder und Momentum-Indikatoren herangezogen. Die Bollinger-Bänder bestehen aus drei Linien: Der mittlere Balken ist der gleitende Durchschnitt, der obere und untere Balken werden durch Addition bzw. Subtraktion einer bestimmten Standardabweichung vom mittleren Balken gebildet. Wenn der Preis den oberen Balken des Bollinger-Bandes durchbricht, deutet dies auf eine starke Aufwärtsdynamik hin, und die Strategie geht long. Wenn der Preis den unteren Balken des Bollinger-Bandes durchbricht, deutet dies auf eine starke Abwärtsdynamik hin, und die Strategie geht short.

Darüber hinaus wird ein Momentum-Indikator eingeführt, der die Geschwindigkeit der Preisänderung misst, indem der aktuelle Preis mit dem Preis eines bestimmten Zeitraums davor verglichen wird. Der Momentum-Indikator kann verwendet werden, um die Stärke des Trends zu beurteilen und so eine zusätzliche Bestätigung für den Einstieg zu liefern.

Im Positionsmanagement erlaubt die Strategie die Festlegung der Positionsgröße basierend auf dem Kontokapital und der Risikobereitschaft. Gleichzeitig sind Take-Profit/Stop-Loss und Trailing-Stop-Loss-Mechanismen vorgesehen, um das Risiko pro Trade zu begrenzen.

Zusammenfassend versucht die quantitative Trend-Momentum-Strategie von Jiayibing, durch Trendfolge, Momentum-Bestätigung und Risikomanagement Markttrendchancen zu nutzen und gleichzeitig das Risiko streng zu kontrollieren, um eine solide Anlagerendite zu erzielen.

Vorteilsanalyse

-

Trendfolge: Die Strategie nutzt den Crossover schneller und langsamer gleitender Durchschnitte, um trendbedingte Chancen zu erfassen. Sie kann sowohl Long in Aufwärtstrends als auch Short in Abwärtstrends gehen und passt sich so verschiedenen Marktbedingungen an.

-

Momentum-Bestätigung: Die Einführung des Momentum-Indikators als sekundäre Bestätigung des Trends hilft, Fehlsignale auszuschließen und die Qualität der Einstiege zu verbessern.

-

Entscheidungsunterstützung durch Bollinger-Bänder: Bollinger-Bänder spiegeln die Preisschwankungsbreite wider. Ein Ausbruch aus den Bändern kann als Signal für eine Trendbeschleunigung oder eine ungewöhnliche Preisbewegung angesehen werden und liefert einen Referenzpunkt für den Einstieg.

-

Positionsmanagement: Die Strategie verwendet eine Positionsmanagementmethode, die auf dem Verhältnis des Kontokapitals und Limits basiert. Dadurch kann der Kapitaleinsatz pro Trade flexibel gesteuert werden, was sowohl eine optimale Kapitalnutzung als auch eine begrenzte Risikoexposition ermöglicht.

-

Take-Profit und Stop-Loss: Die Festlegung von Take-Profit und Stop-Loss sowie von Trailing-Stop-Loss schützt Gewinne, wenn sich der Preis in die erwartete Richtung entwickelt, und stoppt Verluste entschlossen bei Trendumkehrungen, wodurch der maximale Verlust pro Trade wirksam begrenzt wird.

-

Mehrparametrische Optimierung: Die Strategie enthält mehrere anpassbare Parameter wie die Perioden der gleitenden Durchschnitte, Bollinger-Band-Parameter, Take-Profit/Stop-Loss-Verhältnisse usw., die durch Parameteroptimierung die Anpassungsfähigkeit und Robustheit der Strategie verbessern können.

Risikoanalyse

-

Häufiger Handel: Die Strategie generiert Einstiegssignale basierend auf dem Crossover gleitender Durchschnitte und Ausbrüchen aus Bollinger-Bändern. Bei hoher Marktvolatilität kann dies zu häufigen Handelssignalen führen, was die Anzahl der Trades erhöht und die Transaktionskosten sowie Slippage-Kosten steigert.

-

Parameterempfindlichkeit: Die Strategie enthält mehrere Parameter wie Perioden gleitender Durchschnitte, Momentum-Perioden, Bollinger-Band-Parameter usw. Die Wahl der Parameter kann die Wirksamkeit der Strategie erheblich beeinflussen. Eine ungeeignete Parameterwahl kann zu schlechter Strategieleistung führen.

-

Verzögerte Trendidentifikation: Gleitende Durchschnitte sind nachlaufende Indikatoren. Insbesondere bei längeren Perioden der gleitenden Durchschnitte kann die Erkennung von Trendwenden langsamer erfolgen, was dazu führen kann, dass die besten Einstiegszeitpunkte verpasst werden.

-

Stop-Loss-Risiko: Obwohl die Strategie Stop-Loss-Maßnahmen vorsieht, kann der Preis in extremen Marktsituationen (z. B. schnelle Kurslücken) direkt die Stop-Loss-Schwelle überspringen, sodass der tatsächliche Verlust die Erwartungen übersteigt.

-

Positionskonzentrationsrisiko: Wenn die Strategie in einem bestimmten Zeitraum kontinuierlich gleichgerichtete Signale generiert, kann dies zu einer übermäßigen Konzentration der Positionen in eine Richtung führen, was ein erhebliches Positionsrisiko birgt.

-

Liquiditätsrisiko: Die Ergebnisse der Strategie im Backtest und im Live-Handel können von der Marktliquidität beeinflusst werden, insbesondere bei großen Geldmengenbewegungen, bei denen Probleme mit Slippage und unzureichendem Volumen auftreten können.

Optimierungsrichtungen

-

Einführung weiterer technischer Indikatoren: Auf der Grundlage der derzeitigen gleitenden Durchschnitte, des Momentums und der Bollinger-Bänder können weitere technische Indikatoren wie RSI, MACD usw. eingeführt werden. Durch die gemeinsame Bestätigung mehrerer Indikatoren kann die Zuverlässigkeit der Signale verbessert werden.

-

Optimierung der Ein- und Ausstiegsmechanismen: Es können zusätzliche Bedingungen für den Ein- und Ausstieg eingeführt werden, z. B. dass ein Preisausbruch ein bestimmtes Volumen voraussetzt, oder beim Ausstieg eine schrittweise Schließung oder ein gleitender Take-Profit verwendet wird, um die Flexibilität und Rentabilität der Strategie zu erhöhen.

-

Dynamische Parameteranpassung: Für Parameter wie Perioden gleitender Durchschnitte, Momentum-Periode, Bollinger-Band-Parameter usw. kann ein Mechanismus zur Selbstanpassung der Parameter entworfen werden, der die Parameterwerte je nach Marktzustand und Volatilitätsniveau dynamisch anpasst, um die Anpassungsfähigkeit der Strategie zu verbessern.

-

Verbessertes Positionsmanagement: Auf der Grundlage des aktuellen Positionsmanagements können fortschrittlichere Geldmanagementmethoden wie die Kelly-Formel, feste Verhältnisse, dynamisches Eigenkapital usw. eingeführt werden, um eine bessere Balance zwischen Rendite und Risiko zu erreichen.

-

Kombination mit Fundamentalanalyse: Rein technische Analysestrategien können dem Risiko von Marktineffizienz oder -versagen ausgesetzt sein. Die Kombination mit fundamentalen Faktoren wie makroökonomischen Daten, Branchentrends usw. zur Filterung und Bestätigung technischer Signale könnte die Strategieleistung verbessern.

-

Verbesserung der Konsistenz zwischen Backtest und Live-Handel: Die Performance der Strategie im Backtest und im Live-Handel kann abweichen. Es ist wichtig, die Ausführungsqualität im Backtest und im Live-Handel zu berücksichtigen, einschließlich Faktoren wie Ausführungskurs, Slippage und Verzögerungen, um sicherzustellen, dass die Live-Performance mit den Backtest-Ergebnissen übereinstimmt.

Zusammenfassung

Die quantitative Trend-Momentum-Strategie von Jiayibing ist eine quantitative Handelsstrategie, die mehrere technische Analysemethoden integriert. Sie nutzt Crossover gleitender Durchschnitte zur Erfassung von Trends, Bollinger-Band-Ausbrüche zur Bestätigung der Bewegungen, Momentum-Indikatoren zur Abbildung der Geschwindigkeit, Take-Profit/Stop-Loss zur Risikokontrolle und Positionsmanagement zur Optimierung der Kapitalnutzung und bildet so ein vollständiges System für Handelsentscheidungen und -management.

Die Vorteile der Strategie liegen in der Kombination von Trendfolge und Momentum, der unterstützenden Beurteilung durch Bollinger-Bänder sowie dem ausgewogenen Positionsmanagement und Take-Profit/Stop-Loss. Durch die mehrdimensionale Analyse und Entscheidungsfindung werden Marktchancen genutzt. Gleichzeitig ist die Strategie jedoch potenziellen Risiken wie häufigem Handel, Parameterempfindlichkeit, verzögerter Trendidentifikation und der Unfähigkeit von Stop-Loss, extreme Marktbedingungen abzudecken, ausgesetzt. Daher sind kontinuierliche Verbesserungen und Verfeinerungen erforderlich, wie die Einführung weiterer technischer Indikatoren, die Optimierung der Signallogik, die dynamische Anpassung von Parametern und die Verbesserung des Geldmanagements.

Darüber hinaus können zwischen den Backtest-Ergebnissen und der Live-Performance quantitativer Handelsstrategien Unterschiede bestehen. Daher müssen die Ausführungsaspekte wie Ausführungskurs, Slippage und Verzögerungen besonders beachtet werden, um die Praktikabilität und Stabilität der Strategie zu erhöhen. Gleichzeitig sollte sich eine quantitative Strategie nicht nur auf die technische Analyse beschränken; die angemessene Einbeziehung fundamentaler Faktoren kann dazu beitragen, die Entscheidungsfindung umfassender und effektiver zu gestalten.

Insgesamt bietet die quantitative Trend-Momentum-Strategie von Jiayibing einen relativ vollständigen und praktikablen Ansatz für die quantitative Handelspraxis, aber die endgültige Wirksamkeit der Strategie hängt von der Abwägung verschiedener Chancen und Risiken sowie der Optimierung von Details ab. In der praktischen Anwendung muss die Strategie basierend auf der eigenen Risikobereitschaft, Kapitalgröße, Handelsmarkt usw. entsprechend angepasst und verbessert werden. Im Live-Betrieb sollte eine kontinuierliche Überwachung und Optimierung erfolgen, um eine stabilere und idealere Strategieleistung anzustreben.

- 1