Long-Swing-Trading-Strategie basierend auf Bollinger Bändern und RSI

Überblick

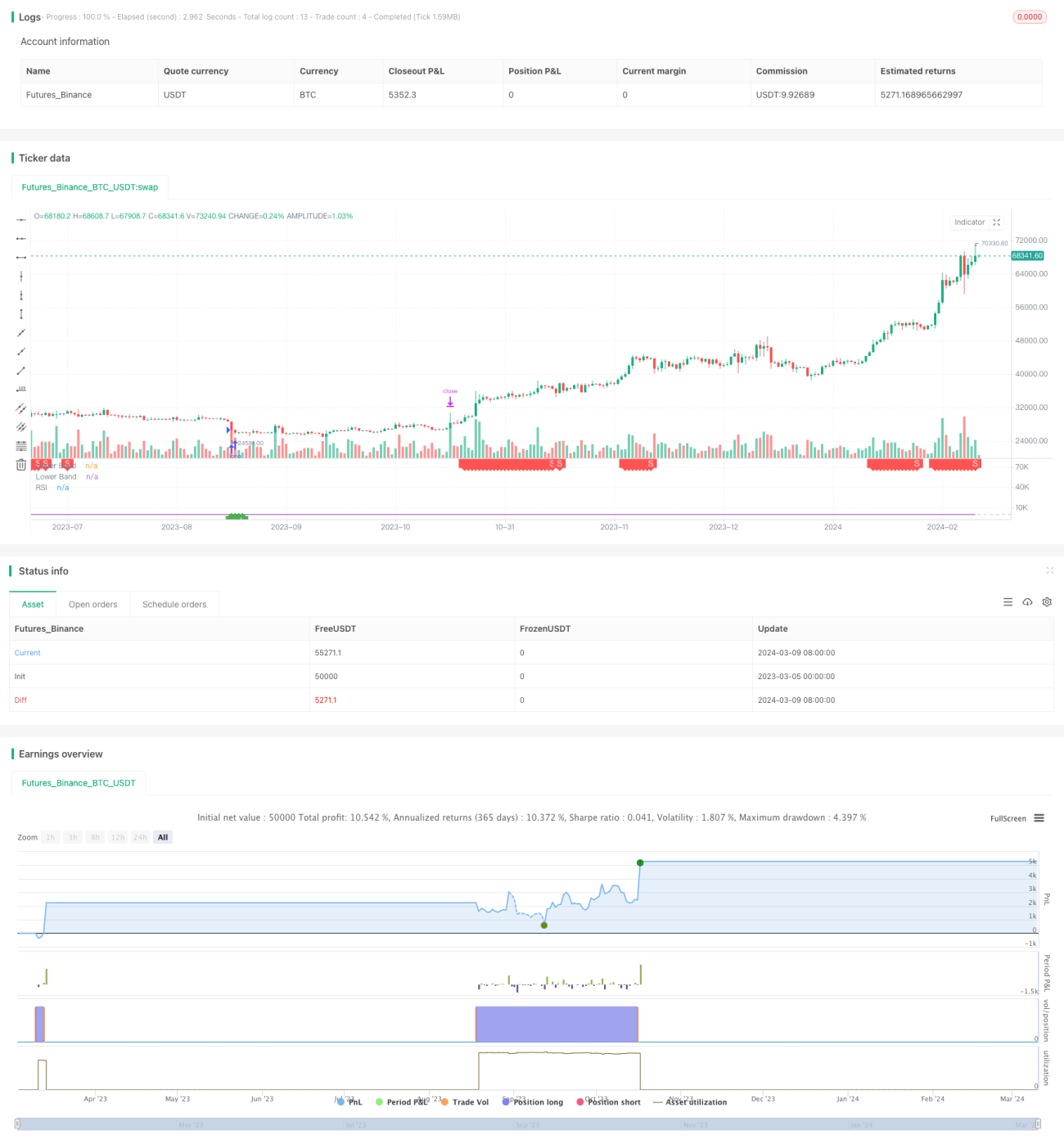

Diese Strategie basiert auf den beiden technischen Indikatoren Bollinger-Bänder und Relative Stärke Index (RSI) und wird für Long-Swing-Trades in einem Aufwärtstrend eingesetzt. Die Logik der Strategie ist einfach, aber effektiv: Wenn der Preis unter das untere Bollinger-Band fällt und der RSI unter 35 liegt, wird eine Long-Position eröffnet. Wenn der RSI die 69 überschreitet, wird die Long-Position geschlossen. Zusätzlich werden Take-Profit und Stop-Loss festgelegt.

Funktionsweise der Strategie

-

Berechnung des RSI: Der RSI wird mit dem RMA (Relative Moving Average) berechnet, indem die durchschnittliche Aufwärts- und Abwärtsbewegung der Preise ermittelt wird. Die Aufwärtsbewegung wird dann durch die Gesamtbewegung geteilt, um den RSI zu erhalten. Der RSI gibt die relative Stärke des Preises über einen bestimmten Zeitraum wieder.

-

Berechnung der Bollinger-Bänder: Der SMA (Simple Moving Average) wird verwendet, um den gleitenden Durchschnitt des Preises zu berechnen. Anschließend werden das obere und untere Band durch Addition bzw. Subtraktion der Standardabweichung ermittelt. Die Bollinger-Bänder zeigen dynamisch die Schwankungsbreite der Preise an.

-

Long-Eröffnung: Wenn der Preis unter das untere Bollinger-Band fällt und der RSI unter 35 liegt, wird dies als überverkauft gewertet und eine Long-Position eröffnet. Diese beiden Bedingungen ermöglichen es, günstige Einstiegszeitpunkte für eine Preisumkehr nach oben zu erkennen.

-

Long-Schließung: Wenn der RSI die 69 überschreitet, wird dies als überkauft gewertet und die Long-Position geschlossen, um Gewinne zu sichern.

-

Take-Profit und Stop-Loss: Nach der Eröffnung der Position werden basierend auf den vom Benutzer festgelegten Prozentwerten Take-Profit- und Stop-Loss-Preise berechnet. Die Position wird geschlossen, wenn der Take-Profit- oder Stop-Loss-Kurs erreicht wird. Dies ermöglicht die Kontrolle von Risiko und Ertrag pro Trade.

Vorteile der Strategie

-

Die Bollinger-Bänder zeigen objektiv die Preisspanne an und passen sich dynamisch an die Preisentwicklung an, ohne durch feste Schwellenwerte eingeschränkt zu sein.

-

Der RSI bietet eine intuitive Darstellung des bullischen und bärischen Kräfteverhältnisses und ist relativ objektiv. Er wird häufig zur Identifizierung von überkauften und überverkauften Zuständen genutzt.

-

Die Strategie eignet sich besonders für einen Aufwärtstrend und ist ideal für Swing-Trading. Durch die Kombination von unterem Bollinger-Band und niedrigem RSI werden Kurserholungen erfasst, während ein hoher RSI rechtzeitige Ausstiege ermöglicht, um effektiv von Wellenbewegungen zu profitieren.

-

Die Einbindung von Take-Profit und Stop-Loss macht das Risiko kontrollierbar. Anleger können die Parameter je nach Risikobereitschaft flexibel anpassen.

-

Die Logik und der Code der Strategie sind relativ einfach, leicht zu verstehen und umzusetzen. Die Backtesting-Ergebnisse sind zudem recht stabil.

Risikoanalyse

-

In Seitwärtsbewegungen können die Bollinger-Bänder und der RSI mehrere Handelssignale erzeugen, was zu einer erhöhten Handelsfrequenz und höheren Transaktionskosten führen kann.

-

Einzelne Indikatoren wie der RSI können durch kurzfristige Preisschwankungen beeinflusst werden und irreführende Signale liefern. Daher sollten RSI-Signale idealerweise in Kombination mit der Preisentwicklung analysiert werden.

-

Die Wahl der Parameter für Bollinger-Bänder und RSI hat einen erheblichen Einfluss auf die Strategieleistung. Unterschiedliche Märkte und Instrumente erfordern möglicherweise unterschiedliche Parameter. Anwender müssen diese entsprechend anpassen.

-

In Ausnahmesituationen wie unerwarteten Ereignissen können die Bollinger-Bänder und der RSI ihre Wirksamkeit verlieren. Ohne zusätzliche Risikomanagement-Maßnahmen kann dies zu erheblichen Verlusten führen.

Optimierungsmöglichkeiten

-

Die Einführung zusätzlicher technischer Indikatoren wie gleitende Durchschnitte als Filter könnte die Signalzuverlässigkeit verbessern, z. B. nur Long-Positionen eröffnen, wenn mehrere gleitende Durchschnitte bullisch ausgerichtet sind.

-

Die Optimierung der oberen und unteren RSI-Schwellenwerte sowie der Parameter der Bollinger-Bänder kann dazu beitragen, die besten Parameterkombinationen für verschiedene Instrumente und Zeiträume zu finden.

-

Nach dem Backtesting sollte ein Vorwärtstest durchgeführt werden, gefolgt von simulierten Trades, um die Wirksamkeit und Stabilität der Strategie vor dem Live-Handel gründlich zu validieren.

-

Durch Positionsgrößenmanagement, dynamische Take-Profit- und Stop-Loss-Levels kann das Risiko weiter kontrolliert und die risikobereinigte Rendite verbessert werden.

-

Die Strategie kann in ein Portfolio integriert und mit anderen Strategien kombiniert werden, anstatt sie isoliert einzusetzen, um die Stabilität des Gesamtportfolios zu erhöhen.

Zusammenfassung

Dieser Artikel stellt eine Long-Swing-Trading-Strategie vor, die auf den technischen Indikatoren Bollinger-Bänder und RSI basiert. Die Strategie eignet sich für das Erfassen von Wellenbewegungen in einem Aufwärtstrend, ihre Logik und Umsetzung sind relativ einfach. Long-Positionen werden eröffnet, wenn der Preis unter das untere Bollinger-Band fällt und der RSI niedrig ist, und geschlossen, wenn der RSI hoch ist. Zusätzlich sind Take-Profit und Stop-Loss integriert. Die Stärke der Strategie liegt darin, dass sie die Preisspanne und das bullische/bärische Kräfteverhältnis objektiv abbildet und das Risiko kontrollierbar bleibt. Bei der praktischen Anwendung sollte jedoch auf die Kontrolle der Handelsfrequenz, die Kombination mit weiteren Indikatoren zur Signalfilterung, die Optimierung der Parameter und das Positionsmanagement geachtet werden. Zudem kann die Strategie in außergewöhnlichen Marktsituationen versagen, sodass ergänzende Risikomanagement-Methoden erforderlich sind. Durch die Integration zusätzlicher Filter, dynamischer Take-Profit/Stop-Loss, Kapitalmanagement und Portfoliokonfiguration kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Insgesamt kann diese Strategie eine sinnvolle Ergänzung für Trendtrader sein, sollte jedoch je nach individuellen Gegebenheiten mit Bedacht eingesetzt werden.

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1