Handelsstrategie basierend auf dem Crossover zweier gleitender Durchschnitte

Übersicht

Die Momentum-Gleitenden-Durchschnitts-Crossover-Strategie ist eine Handelsstrategie, die auf dem Crossover zweier gleitender Durchschnitte basiert. Die Strategie verwendet einen schnellen gleitenden Durchschnitt (schnelle Linie) und einen langsamen gleitenden Durchschnitt (langsame Linie), um Momentumveränderungen im Markt zu erfassen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird ein Short-Signal generiert. Die Strategie berücksichtigt auch Bedingungen für die Fortsetzung des Trends sowie Stop-Loss und Take-Profit, um Risiken zu kontrollieren und Erträge zu optimieren.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden zu verwenden, um Markttrend und Momentum zu beurteilen. Die konkreten Schritte sind:

- Berechnung des schnellen EMA (in diesem Beispiel 9 Tage) und des langsamen EMA (in diesem Beispiel 21 Tage).

- Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, wird ein Long-Signal generiert; im umgekehrten Fall, wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt, wird ein Short-Signal generiert.

- Zur Bestätigung der Trendfortsetzung legt die Strategie auch Haltebedingungen fest: Bei einer Long-Position muss der schnelle EMA über dem langsamen EMA liegen und der Schlusskurs über dem schnellen EMA; bei einer Short-Position muss der schnelle EMA unter dem langsamen EMA liegen und der Schlusskurs unter dem schnellen EMA.

- Zur Risikokontrolle verwendet die Strategie die Average True Range (ATR), um die Marktvolatilität zu beurteilen. Wenn die Differenz zwischen schnellem und langsamem EMA kleiner als der ATR ist, eröffnet die Strategie keine neuen Positionen.

- Die Strategie setzt außerdem einen Stop-Loss (1%) und einen Take-Profit (2%) ein, um das Risiko mit festen prozentualen Grenzen zu steuern.

Durch diese Prinzipien kann die Strategie Handelsentscheidungen basierend auf Markttrend und Momentumänderungen treffen, wobei Faktoren wie Trendfortsetzung, Marktvolatilität und Risikokontrolle berücksichtigt werden.

Vorteilsanalyse

Die Momentum-Gleitenden-Durchschnitts-Crossover-Strategie bietet folgende Vorteile:

- Trendfolge: Durch den Crossover schneller und langsamer gleitender Durchschnitte kann die Strategie rechtzeitig Änderungen des Markttrends erfassen und sich an verschiedene Marktumgebungen anpassen.

- Einfach und benutzerfreundlich: Die Logik der Strategie ist klar, sie basiert ausschließlich auf Preis und gleitenden Durchschnitten, leicht zu verstehen und umzusetzen.

- Risikokontrolle: Die Strategie setzt Stop-Loss und Take-Profit ein, um das Risiko pro Trade mit festen Prozentsätzen zu begrenzen.

- Trendbestätigung: Die Strategie berücksichtigt nicht nur den Crossover der gleitenden Durchschnitte, sondern führt auch eine Bedingung für die Trendfortsetzung ein, um die Fortdauer des Trends bei der Eröffnung zu gewährleisten.

- Volatilitätsfilter: Durch den Vergleich der Differenz der gleitenden Durchschnitte mit dem ATR kann die Strategie bei geringer Marktvolatilität die Eröffnung von Trades vermeiden, was die Handelsfrequenz und das Risiko reduziert.

Risikoanalyse

Obwohl die Momentum-Gleitenden-Durchschnitte-Crossover-Strategie ihre Vorteile hat, bestehen dennoch einige Risiken:

- Verzögerungsrisiko: Gleitende Durchschnitte sind nachlaufende Indikatoren, die möglicherweise erst nach einer Trendumkehr Signale generieren, was zu verpassten optimalen Einstiegszeitpunkten oder größeren Drawdowns führen kann.

- Seitwärtsmarktrisiko: In einem seitwärts tendierenden Markt können schnelle und langsame gleitende Durchschnitte häufig kreuzen, was zu vielen Fehlsignalen, häufigen Trades und Verlusten führt.

- Parameterrisiko: Die Performance der Strategie hängt von der Wahl der Perioden der gleitenden Durchschnitte sowie der Stop-Loss- und Take-Profit-Einstellungen ab; unterschiedliche Parameter können zu verschiedenen Ergebnissen führen.

- Black-Swan-Risiko: Die Strategie basiert auf historischen Daten und kann möglicherweise nicht auf extreme Marktereignisse oder ungewöhnliche Volatilität reagieren, was zu erheblichen Verlusten führen kann.

Um diesen Risiken zu begegnen, können folgende Methoden in Betracht gezogen werden:

- Kombination mit anderen Indikatoren oder Signalen, wie Preisverhalten, Volumen usw., um die Zuverlässigkeit der Signale zu erhöhen.

- Einführung eines Filters im Seitwärtsmarkt, z. B. ATR oder ADX, um häufige Trades zu vermeiden.

- Optimierung und Testen der Parameter, um Kombinationen zu wählen, die in der Vergangenheit stabile Ergebnisse geliefert haben.

- Einrichtung angemessener Risikomanagementmaßnahmen, wie Positionsgrößenmanagement, globaler Stop-Loss usw., um auf extreme Marktbedingungen vorbereitet zu sein.

Optimierungsrichtungen

Um die Leistung der Momentum-Gleitenden-Durchschnitts-Crossover-Strategie weiter zu verbessern, können folgende Optimierungsrichtungen in Betracht gezogen werden:

- Dynamische Parameteroptimierung: Anpassung der Perioden der gleitenden Durchschnitte und der Stop-Loss/Take-Profit-Parameter je nach Marktlage, um sich an unterschiedliche Marktrhythmen und Volatilitäten anzupassen. Dies kann die Anpassungsfähigkeit und Robustheit der Strategie erhöhen.

- Multi-Timeframe-Analyse: Kombination von gleitenden Durchschnitten aus verschiedenen Zeitrahmen, z. B. Tages- und Stundenbasis, um eine umfassendere Trendbeurteilung zu erhalten und Positionen je nach Signalstärke aus den verschiedenen Zeitrahmen zu allokieren.

- Kombination mit anderen technischen Indikatoren: Einbeziehung weiterer technischer Indikatoren wie MACD, RSI usw., um zusätzliche Bestätigungen für Handelssignale zu erhalten und die Zuverlässigkeit zu erhöhen.

- Optimierung des Risikomanagements: Anwendung fortschrittlicherer Risikomanagementmethoden wie der Kelly-Formel oder dynamischem Positionsmanagement zur Optimierung der Kapitalallokation und Begrenzung des Drawdown-Risikos.

- Optimierung durch maschinelles Lernen: Einsatz von Algorithmen des maschinellen Lernens wie genetische Algorithmen oder neuronale Netze zur Optimierung der Strategieparameter und -logik, um die besten Parameterkombinationen und Handelsregeln zu finden.

Durch diese Optimierungsrichtungen kann die Momentum-Gleitenden-Durchschnitts-Crossover-Strategie ihre ursprünglichen Vorteile bewahren und gleichzeitig ihre Anpassungsfähigkeit, Robustheit und Ertragspotenziale verbessern, um besser auf die Herausforderungen verschiedener Marktumgebungen reagieren zu können.

Zusammenfassung

Die Momentum-Gleitenden-Durchschnitts-Crossover-Strategie ist eine einfache und effektive Handelsstrategie, die durch den Crossover schneller und langsamer gleitender Durchschnitte Markttrends und Momentumänderungen erfasst. Sie bietet Vorteile wie Trendfolge, einfache Handhabung und Risikokontrolle und berücksichtigt auch Trendfortsetzung und Marktvolatilität. Allerdings ist die Strategie auch Herausforderungen wie Verzögerungsrisiko, Seitwärtsmarktrisiko, Parameterrisiko und Black-Swan-Risiko ausgesetzt. Um diesen Risiken zu begegnen und die Strategieleistung weiter zu verbessern, können Optimierungsrichtungen wie dynamische Parameteroptimierung, Multi-Timeframe-Analyse, Kombination mit anderen technischen Indikatoren, Optimierung des Risikomanagements und Optimierung durch maschinelles Lernen in Betracht gezogen werden. Durch kontinuierliche Optimierung und Verbesserung kann die Momentum-Gleitenden-Durchschnitts-Crossover-Strategie zu einem robusteren und effektiveren Handelswerkzeug werden, das Händlern hilft, in verschiedenen Marktumgebungen stabile Erträge zu erzielen.

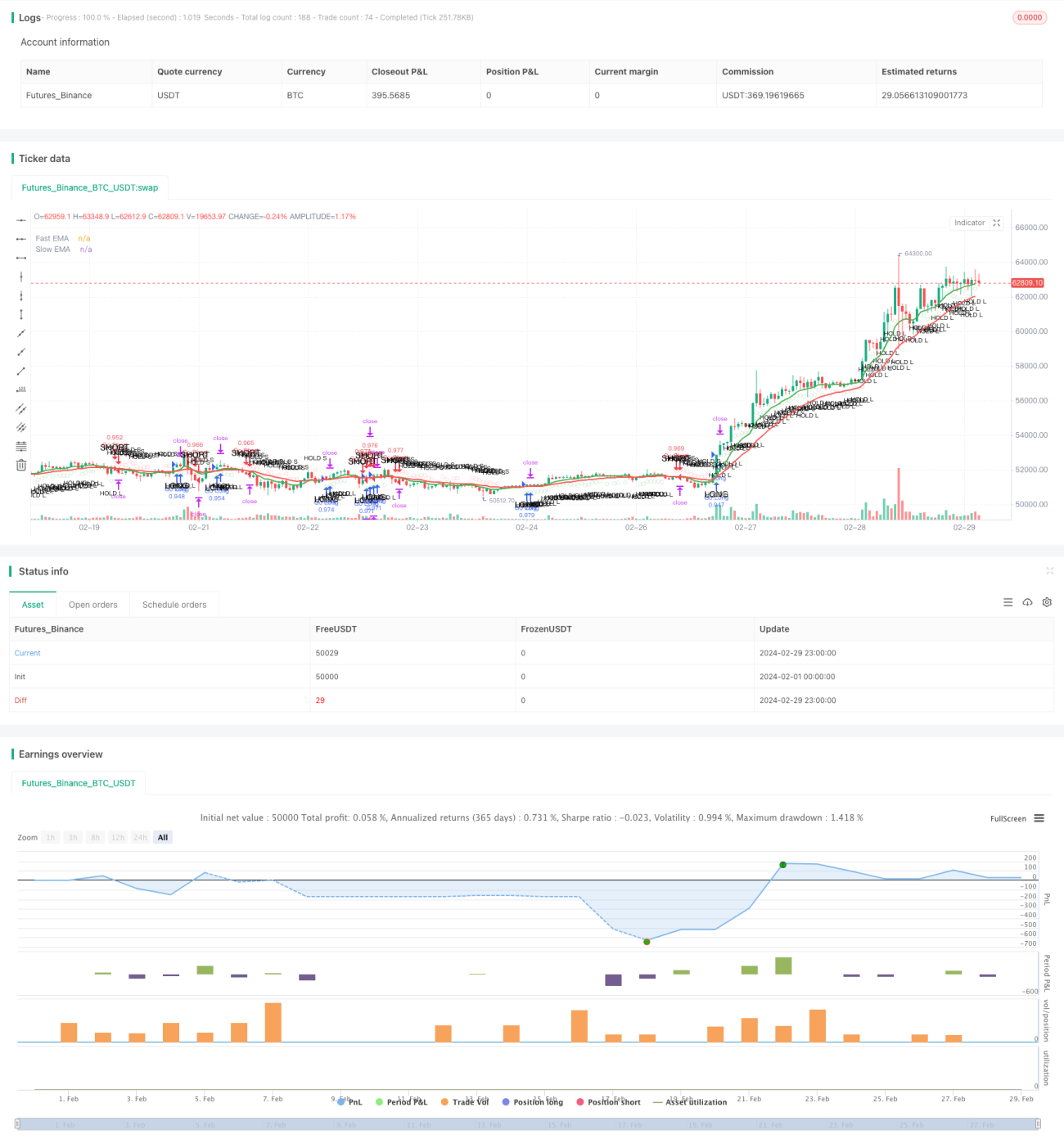

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1