Optimierte Stop-Loss-Strategie mit Doppel-MA-Crossover

Strategieübersicht

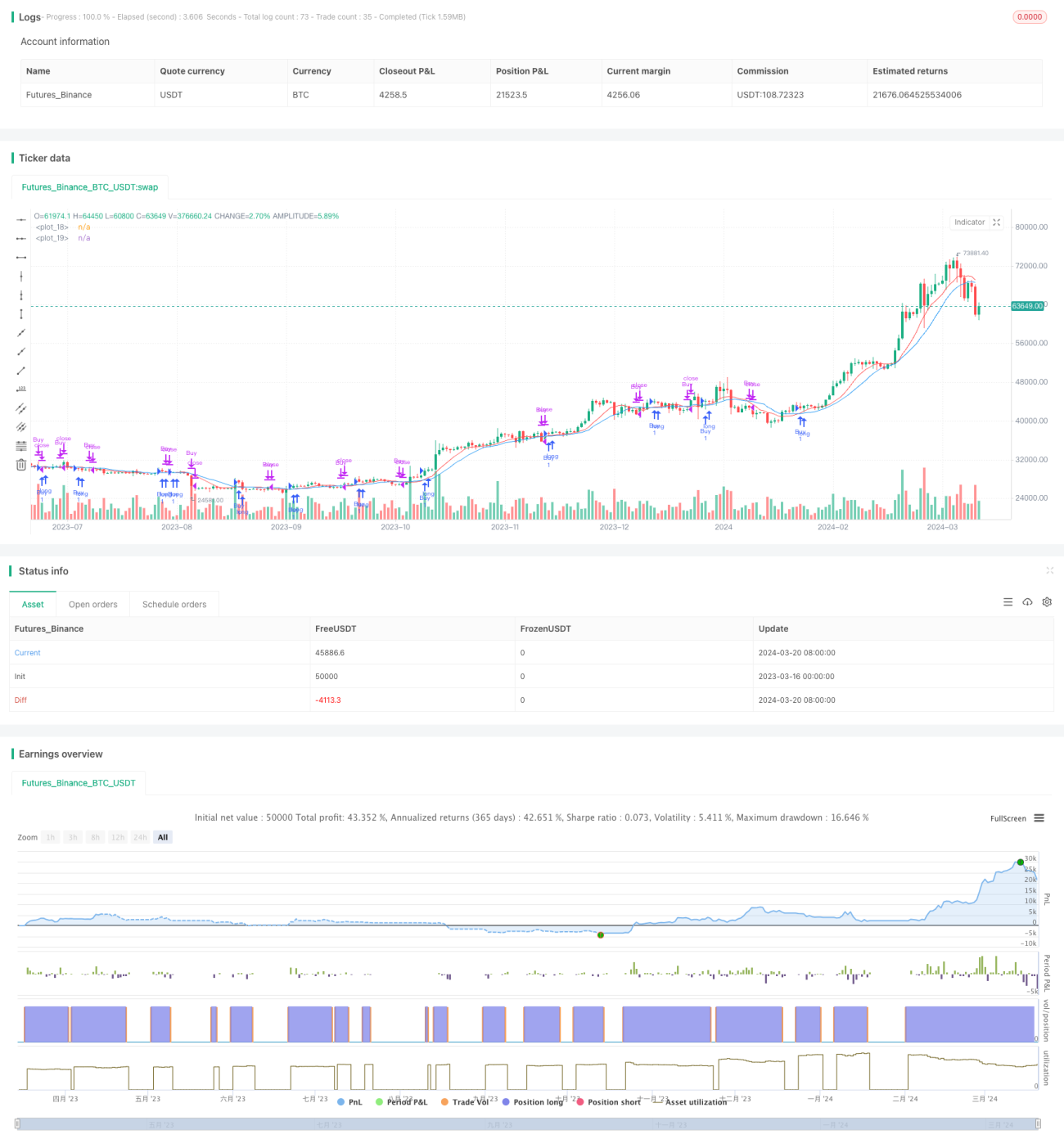

Die optimierte Stop-Loss-Strategie mit Doppel-Gleitenden-Durchschnitten (TQQQ) ist eine quantitative Handelsstrategie, die auf den Crossover-Signalen zweier gleitender Durchschnitte (SMA) mit unterschiedlichen Perioden basiert. Die Strategie geht nur Long-Positionen ein: Sie eröffnet eine Position, wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, und schließt die Position, wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt oder der Kurs unter das Stop-Loss-Niveau fällt. Durch die Parametrisierung der Perioden der schnellen und langsamen gleitenden Durchschnitte sowie des Stop-Loss-Prozentsatzes zielt die Strategie darauf ab, in einem Bullenmarkt höhere Renditen zu erzielen und gleichzeitig Verluste bei Marktrückgängen zu begrenzen.

Funktionsweise der Strategie

Der Kern der Strategie besteht darin, die Crossover-Signale gleitender Durchschnitte unterschiedlicher Perioden zu nutzen, um Markttrends zu erkennen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, deutet dies auf einen möglichen Aufwärtstrend hin, woraufhin eine Long-Position eröffnet wird. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, signalisiert dies ein mögliches Ende des Aufwärtstrends, und die Position wird geschlossen.

Zusätzlich zu den Crossover-Signalen der gleitenden Durchschnitte integriert die Strategie einen Stop-Loss-Mechanismus. Wenn der Marktpreis unter ein festgelegtes prozentuales Stop-Loss-Niveau fällt, wird die Strategie die Position auch dann schließen, wenn die gleitenden Durchschnitte kein Schließsignal erzeugen. Dieser Mechanismus dient dazu, Drawdowns zu kontrollieren und große Verluste bei Trendumkehrungen zu vermeiden.

Im Einzelnen umfasst die Strategie die folgenden Schritte:

- Berechnung des schnellen und des langsamen gleitenden Durchschnitts.

- Prüfung auf ein Eröffnungssignal: Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt und derzeit keine Position gehalten wird, wird eine Long-Position eröffnet.

- Erfassung des Eröffnungskurses und Berechnung des Stop-Loss-Niveaus.

- Prüfung auf ein Schließsignal: Wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt oder der Kurs unter das Stop-Loss-Niveau fällt, werden alle Long-Positionen geschlossen.

- Prüfung auf mögliche Eröffnungs- oder Schließmöglichkeiten am nächsten Handelstag basierend auf dem Schlusskurs; Wiederholung der Schritte 2–4.

Durch diese Schritte kann sich die Strategie schnell an Veränderungen des Markttrends anpassen, im Bullenmarkt dem Trend folgen und hohe Gewinne erzielen, während sie im Bärenmarkt rechtzeitig stoppt und Drawdowns begrenzt.

Vorteile der Strategie

- Trendfolge: Durch die Crossover-Signale der gleitenden Durchschnitte kann die Strategie Markttrends erkennen, in Aufwärtstrends Positionen halten und Trendgewinne erzielen.

- Stop-Loss-Mechanismus: Der feste prozentuale Stop-Loss kann Drawdowns effektiv kontrollieren und übermäßige Verluste aus Einzeltransaktionen vermeiden.

- Flexible Parameter: Die Perioden der schnellen und langsamen gleitenden Durchschnitte sowie der Stop-Loss-Prozentsatz können je nach Marktcharakteristik und individueller Risikobereitschaft angepasst werden, was die Anpassungsfähigkeit der Strategie erhöht.

- Breite Anwendbarkeit: Die Strategie kann auf verschiedene Märkte und Instrumente wie Aktien, Futures, Devisen usw. angewendet werden; es müssen lediglich die Parameter an die Eigenschaften des Instruments angepasst werden.

- Einfach und effizient: Die Strategielogik ist klar, leicht zu verstehen und zu implementieren, der Backtest ist effizient und ermöglicht umfangreiche Parameteroptimierungen und Simulationen.

Risiken der Strategie

- Parameterempfindlichkeit: Die Wahl der Perioden der gleitenden Durchschnitte und des Stop-Loss-Prozentsatzes hat großen Einfluss auf die Strategieleistung. Ungünstige Parameter können zu häufigen Trades oder zum Verpassen von Trendbewegungen führen.

- Verzögerung bei der Trendidentifikation: Crossover-Signale gleitender Durchschnitte haben eine gewisse Verzögerung, insbesondere bei schnellen Marktveränderungen, sodass optimale Ein- und Ausstiegszeitpunkte verpasst werden können.

- Konzentrierte Position: Die Strategie hält stets eine 100%ige Positionsgröße, es fehlt ein Positionsmanagement und eine Kapitalallokation, was einem hohen Kapitalrisiko ausgesetzt ist.

- Schlechte Performance in Seitwärtsmärkten: In Seitwärtsmärkten können häufige Crossover-Signale zu Verlusten führen.

- Black-Swan-Ereignisse: Bei extremen Marktbedingungen können Handelssignale ungültig werden, und der feste Stop-Loss-Prozentsatz kann das tatsächliche Risiko möglicherweise nicht abdecken.

Hinsichtlich der oben genannten Risiken können folgende Optimierungen und Verbesserungen vorgenommen werden:

- Dynamischer Stop-Loss: Anpassung des Stop-Loss-Prozentsatzes basierend auf der Marktvolatilität oder dem Preisniveau, um auf unterschiedliche Marktbedingungen zu reagieren.

- Optimierung der Ein- und Ausstiegssignale: Kombination mit anderen technischen Indikatoren wie MACD, RSI usw., um die Genauigkeit und Aktualität der Trendidentifikation zu verbessern.

- Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Indikatoren der Trendstärke (z. B. ADX) oder Volatilität (z. B. ATR), um Drawdown-Risiken zu kontrollieren.

- Kombination mit Fundamentalanalyse: Berücksichtigung makroökonomischer Faktoren und Branchenkonjunktur, um Trades zu vermeiden, wenn die Fundamentaldaten ungünstig sind.

- Festlegung einer Gesamt-Stop-Loss-Linie: Für extreme Marktlagen sollte eine kontobezogene Gesamt-Stop-Loss-Linie definiert werden, um das Kapitalrisiko zu kontrollieren.

Strategieoptimierung

- Dynamischer Stop-Loss: Einführung von Indikatoren wie ATR oder Bollinger-Bänder, um den Stop-Loss-Prozentsatz dynamisch an die Marktvolatilität anzupassen: bei starken Trends großzügiger, in Seitwärtsmärkten enger.

- Signaloptimierung: Erprobung verschiedener Gleitender-Durchschnitts-Typen (z. B. EMA, WMA), um empfindlichere und effektivere Ein- und Ausstiegssignale zu finden. Gleichzeitig können MACD, RSI usw. als ergänzende Indikatoren dienen.

- Positionsmanagement: Messung der Trendstärke mit ATR, ADX usw.; bei deutlichem Trend Erhöhung der Positionsgröße, bei unklarem Trend Reduzierung. Zudem kann eine maximale Positionsobergrenze festgelegt werden, und es können Positionen in Tranchen aufgebaut und geschlossen werden.

- Long-Short-Hedging: In Seitwärtsmärkten können sowohl Long- als auch Short-Positionen gehalten werden, um Marktrisiken zu hedgen. Marktstimmungsindikatoren wie der VIX können genutzt werden, um das Long-Short-Verhältnis dynamisch anzupassen.

- Parameteradaption: Für verschiedene Märkte und Instrumente können mithilfe von Maschinenlernalgorithmen automatisch optimale Parametersätze gefunden werden, um die Anpassungsfähigkeit und Robustheit der Strategie zu verbessern.

Durch die oben genannten Optimierungsmethoden kann die Rentabilität und Risikotoleranz der Strategie weiter gesteigert werden, sodass sie sich besser an wechselnde Marktbedingungen anpasst.

Zusammenfassung

Die optimierte Stop-Loss-Strategie mit Doppel-Gleitenden-Durchschnitten (TQQQ) ist eine einfache und effektive quantitative Handelsstrategie. Sie nutzt die Crossover-Signale gleitender Durchschnitte unterschiedlicher Perioden, um Markttrends zu erkennen, und begrenzt gleichzeitig das Drawdown-Risiko durch einen festen prozentualen Stop-Loss. Die Strategielogik ist klar, leicht zu implementieren und zu optimieren und für verschiedene Märkte und Instrumente geeignet.

Durch eine sinnvolle Wahl der Perioden der gleitenden Durchschnitte und des Stop-Loss-Prozentsatzes kann die Strategie in Bullenmärkten beachtliche Renditen erzielen. Gleichzeitig ist die Strategie jedoch anfällig für Risiken wie Parameterempfindlichkeit, Verzögerung bei der Trendidentifikation und konzentrierte Position. Gegen diese Risiken können Verbesserungen in den Bereichen dynamischer Stop-Loss, Signaloptimierung, Positionsmanagement, Long-Short-Hedging und Parameteradaption vorgenommen werden.

Insgesamt ist die optimierte Stop-Loss-Strategie mit Doppel-Gleitenden-Durchschnitten (TQQQ) ein lohnenswerter quantitativer Handelsansatz, der weiter erforscht werden sollte. Durch kontinuierliche Optimierung und Verbesserung kann sie sich zu einem wertvollen Instrument für Anleger entwickeln, um in volatilen Märkten stabile Renditen zu erzielen. Allerdings hat jede Strategie ihre Grenzen; Anleger müssen sie je nach ihrer eigenen Risikobereitschaft und Markteinschätzung flexibel einsetzen und ständig anpassen, um auf dem Weg des quantitativen Handels weiterzukommen.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1