Estrategia de trading de robot BTC con take-profit parcial multinivel

Resumen

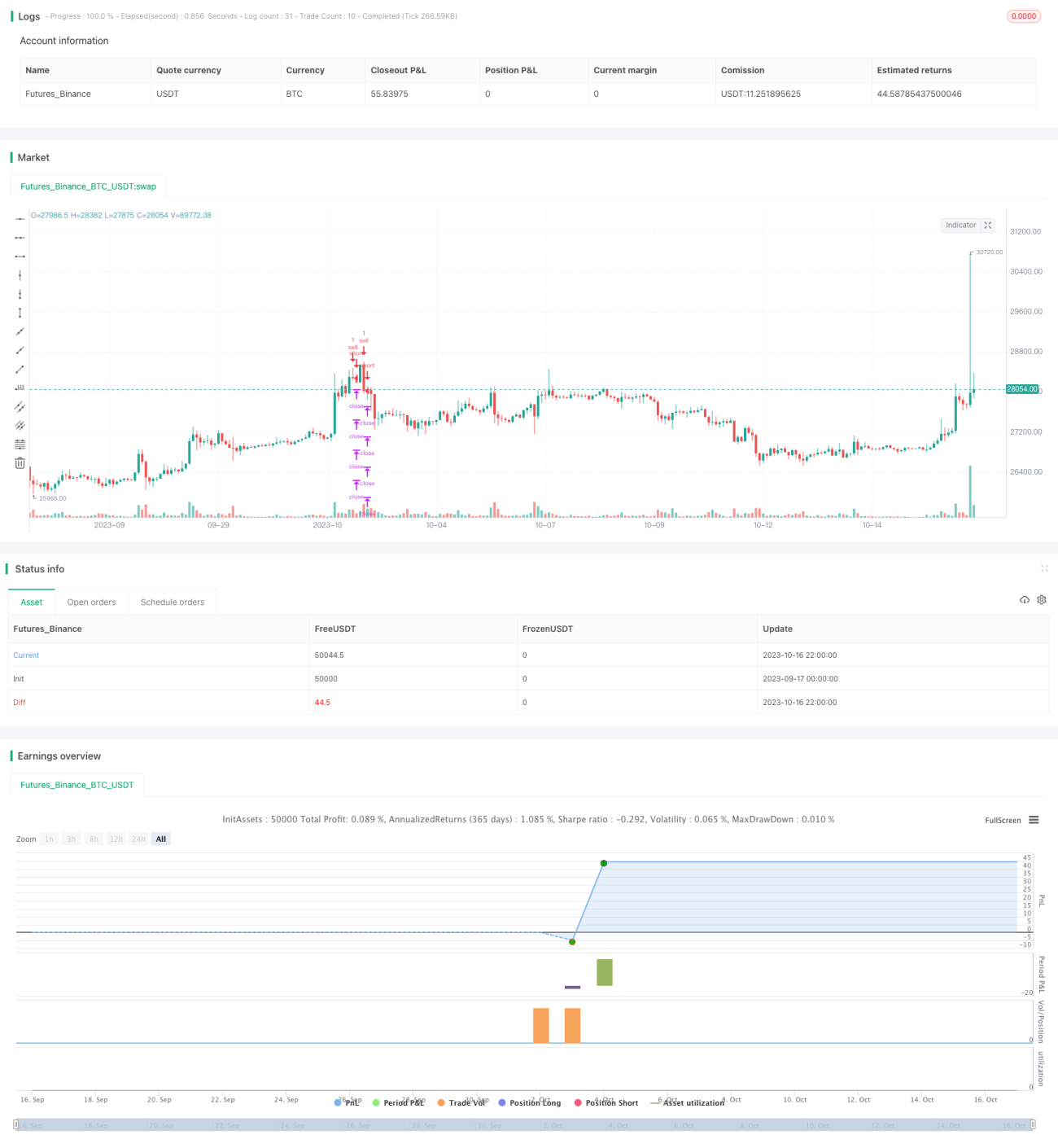

Esta estrategia es una estrategia de trading automatizado para BTC con toma de ganancias escalonada en múltiples niveles. Busca puntos mínimos para realizar una entrada de compra y luego establece múltiples niveles de toma de ganancias para salir de forma escalonada. Al mismo tiempo, establece un nivel de stop loss para el control de riesgos. Esta estrategia es adecuada para escenarios en los que se espera una tendencia alcista de BTC.

Principio de la estrategia

-

Identificación del momento de entrada: Cuando el indicador CC cruza por debajo de la línea cero, se genera una señal de compra y se abre una posición larga en ese punto.

-

Establecimiento del stop loss: Se define un porcentaje de stop loss mediante un parámetro de entrada, que se convierte en un nivel de precio para ejecutar la pérdida.

-

Establecimiento de niveles de toma de ganancias: Se dividen en 4 puntos de salida. Mediante parámetros de entrada se definen los porcentajes de ganancia de cada punto de salida, que se convierten en niveles de precio para realizar la toma de ganancias escalonada.

-

Control de riesgos: Se establece un tamaño máximo de posición. Mediante parámetros de entrada se define el porcentaje de salida para cada punto de salida, distribuyendo así el riesgo.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

La señal de entrada es relativamente confiable, ya que busca el punto mínimo para comprar, evitando comprar en máximos.

-

La toma de ganancias escalonada permite asegurar parte de las ganancias, mientras se conserva otra parte para continuar la operación.

-

El stop loss proporciona control de riesgos, limitando las pérdidas dentro de un rango determinado.

-

La salida escalonada permite diversificar el riesgo, evitando pérdidas totales en un solo movimiento.

-

El retroceso puede controlarse hasta cierto punto.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El indicador CC no puede determinar con un 100% de certeza el punto mínimo, por lo que pueden perderse oportunidades de compra.

-

Un stop loss mal configurado podría provocar pérdidas innecesarias.

-

Una configuración inadecuada de las salidas escalonadas también podría reducir las ganancias.

-

En mercados laterales, la toma de ganancias puede ser difícil.

-

Ante reversiones bruscas del mercado, puede ser complicado detener la pérdida.

Direcciones de optimización

Se puede optimizar en los siguientes aspectos:

-

Mejorar la señal de entrada incorporando más indicadores o juicios de aprendizaje automático para determinar el momento de compra.

-

Optimizar la estrategia de stop loss para que sea más flexible y se adapte mejor al mercado.

-

Optimizar la estrategia de salida para que se adapte mejor a mercados laterales y de tendencia.

-

Incorporar trailing stop u otras estrategias para hacer más flexible la toma de ganancias.

-

Probar diferentes configuraciones de parámetros para distintos activos y encontrar la combinación óptima.

Resumen

En general, esta estrategia es una estrategia de trading de BTC basada en la señal de compra en el punto mínimo, con múltiples niveles de toma de ganancias y stop loss. Presenta ciertas ventajas, pero también aspectos que pueden optimizarse. Mediante una optimización adicional, se puede mejorar el control del retroceso y la toma de ganancias. No obstante, proporciona un enfoque viable para el trading automatizado de BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1