Estrategia Super Trend V

Resumen

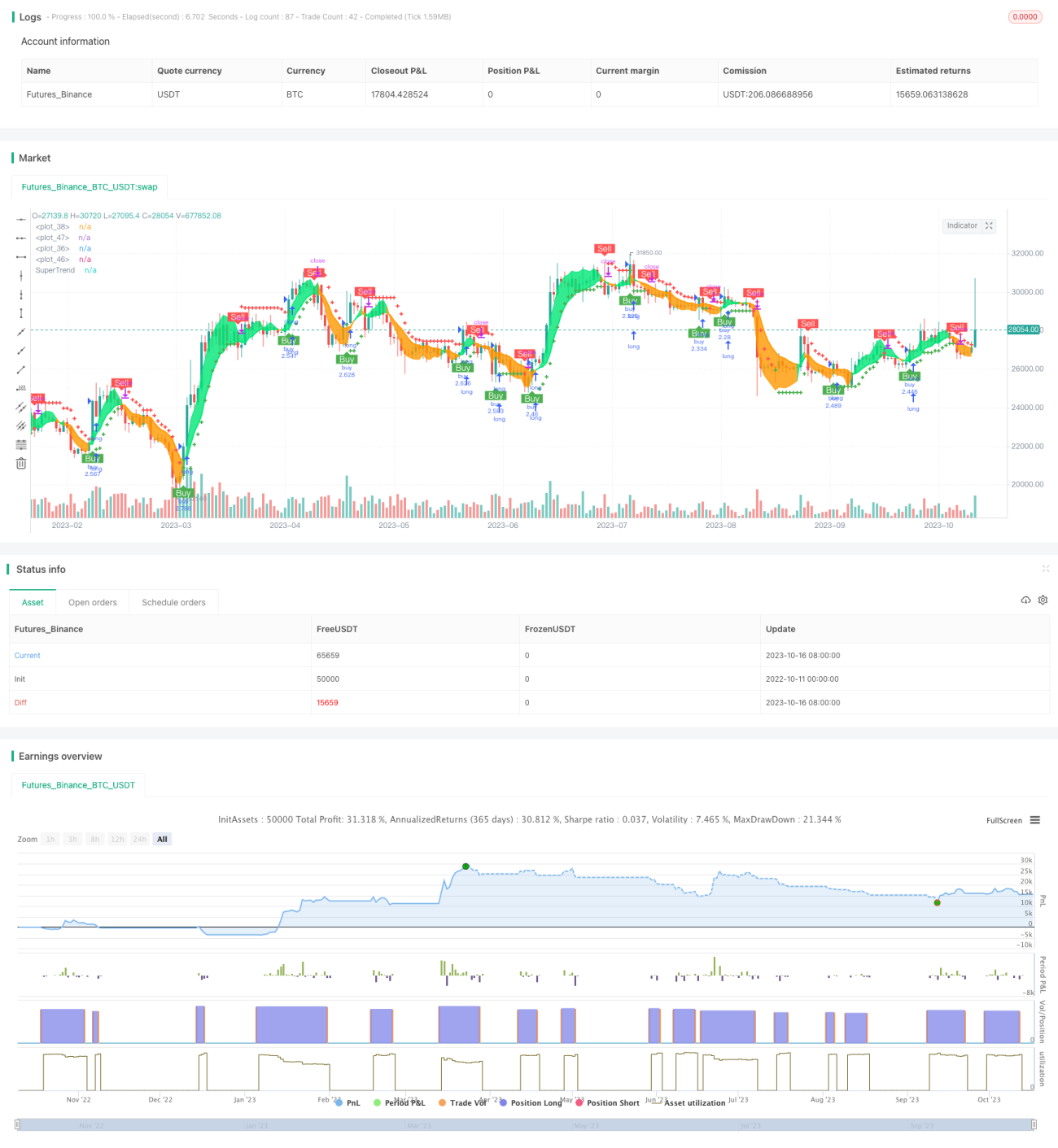

La Estrategia Super Trend V es una estrategia de trading de corto plazo basada en medias móviles y desviación estándar. Utiliza el indicador Super Trend para determinar la dirección de la tendencia del precio y combina los soportes y resistencias formados por las medias móviles para los puntos de entrada. Al mismo tiempo, emplea canales de desviación estándar para predecir las zonas potenciales de soporte y resistencia del precio, estableciendo rangos de stop loss y take profit, logrando así una estrategia de trading de corto plazo que sigue la tendencia y sale de manera eficiente.

Principio de la Estrategia

La estrategia primero calcula el indicador Super Trend, que utiliza la relación entre el ATR y el precio para determinar la dirección de la tendencia. Cuando el precio está por encima de la tendencia alcista, se considera alcista; cuando está por debajo de la tendencia bajista, se considera bajista.

A continuación, se calculan la media móvil EMA del precio y la media móvil EMA del precio de apertura. Cuando el precio cruza por encima de la media móvil y está por encima de la media del precio de apertura, se genera una señal de compra; cuando cruza por debajo y está por debajo de la media del precio de apertura, se genera una señal de venta.

Luego, se utilizan las bandas superior e inferior del canal de desviación estándar, aplicando un suavizado. Cuando el precio supera la banda superior de la desviación estándar, se activa una señal de stop loss; cuando supera la banda inferior, se activa una señal de take profit.

Finalmente, se combinan medias móviles de diferentes períodos de tiempo para evaluar la dirección de la tendencia, integrándose con el indicador Super Trend para formar un juicio de tendencia estable.

Ventajas de la Estrategia

- Utiliza el indicador Super Trend para determinar la dirección de la tendencia del precio, evitando pérdidas por cambios de tendencia.

- La media móvil combinada con el precio de apertura ayuda a determinar el momento de entrada, evitando falsos breakouts.

- El canal de desviación estándar predice las zonas potenciales de soporte y resistencia del precio, estableciendo niveles de stop loss y take profit.

- La combinación de múltiples marcos temporales para evaluar la tendencia mejora la estabilidad.

Riesgos de la Estrategia

- El indicador Super Trend tiene retraso, pudiendo perder puntos de cambio de tendencia.

- Las señales de cruce de medias móviles también presentan retraso, lo que puede resultar en entradas imprecisas.

- El rango del canal de desviación estándar es demasiado fijo y no refleja en tiempo real la volatilidad del mercado.

- La evaluación con múltiples marcos temporales puede generar conflictos entre señales.

Soluciones a los riesgos:

- Acortar adecuadamente los parámetros del Super Trend para aumentar su sensibilidad.

- Optimizar los períodos de las medias móviles o añadir otros indicadores para determinar la entrada.

- Ajustar dinámicamente los parámetros del canal de desviación estándar para que el rango se adapte al mercado.

- Definir claramente la lógica de evaluación multitemporal para manejar posibles conflictos.

Direcciones de Optimización de la Estrategia

- Optimizar los parámetros del Super Trend para encontrar la mejor combinación.

- Probar otros indicadores combinados con medias móviles para determinar el momento de entrada.

- Experimentar con el ajuste dinámico de los parámetros del canal de desviación estándar.

- Probar diferentes combinaciones de múltiples marcos temporales para encontrar los períodos más adecuados.

- Optimizar la estrategia de stop loss y take profit para aumentar el espacio de ganancias.

Conclusión

La Estrategia Super Trend V integra las ventajas de indicadores como la tendencia, las medias móviles y el canal de desviación estándar, logrando una determinación estable de la dirección de la tendencia, la selección de un momento de entrada adecuado y el establecimiento de niveles de stop loss y take profit mediante rangos de precios para el trading de corto plazo. A través de mejoras en la optimización de parámetros, indicadores y stop loss/take profit, se puede aumentar la estabilidad y rentabilidad de la estrategia. Su lógica sólida y enfoque riguroso merecen ser estudiados y analizados.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1