Estrategia de seguimiento de medias móviles

Resumen

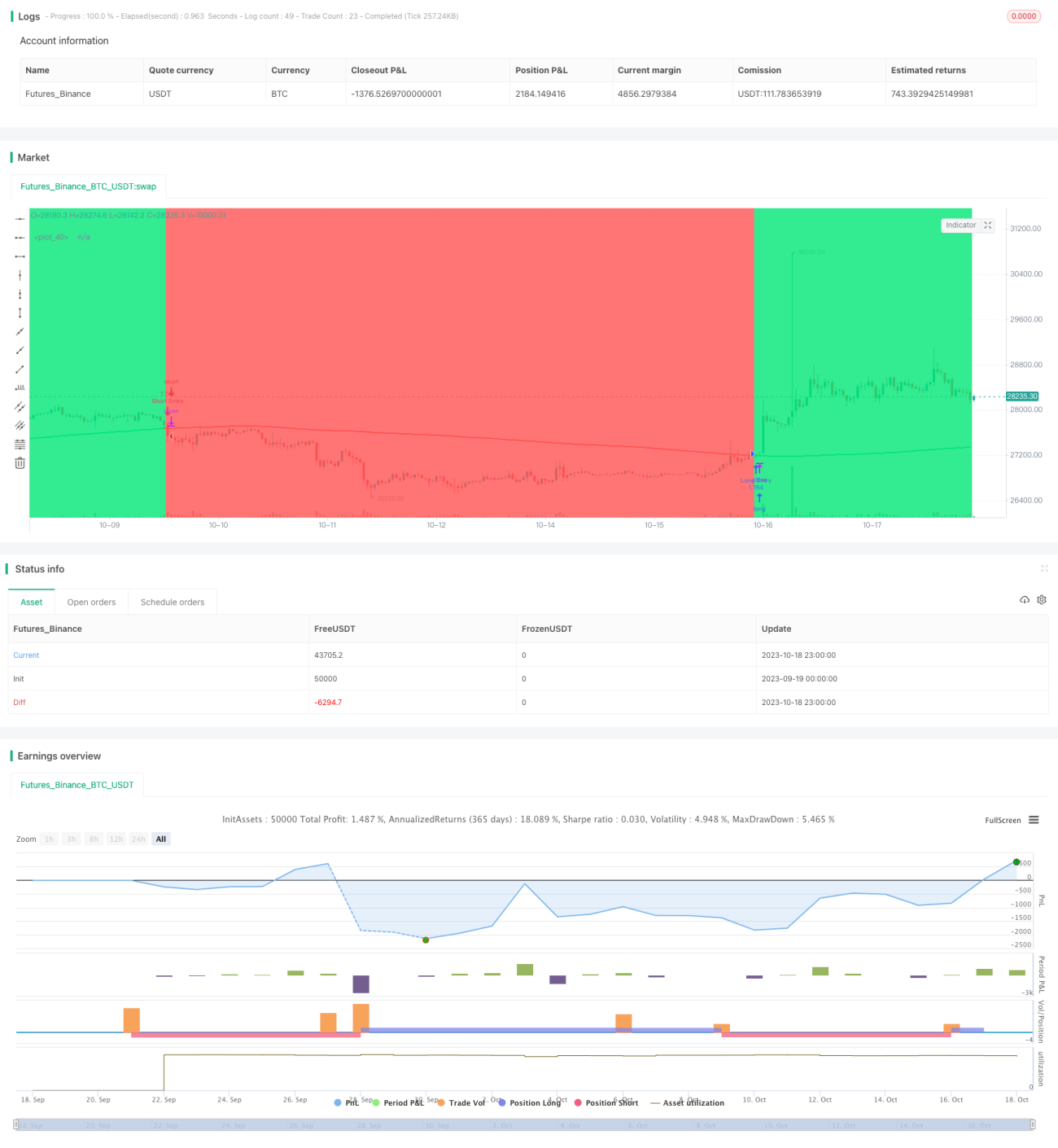

La estrategia de seguimiento de media móvil es una estrategia de seguimiento de tendencias basada en una media móvil simple. La estrategia utiliza una media móvil simple de 200 días para determinar la dirección de la tendencia de los precios. Cuando el precio cruza por encima de la media móvil, se abre una posición larga; cuando el precio cruza por debajo de la media móvil, se abre una posición corta, con el objetivo de seguir la tendencia.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes principios:

- Usar una media móvil simple de 200 días (slowMA) para determinar la dirección de la tendencia de los precios.

- Cuando el precio de cierre (close) cruza por encima de slowMA, se considera que el mercado comienza a subir, por lo tanto, se abre una posición larga.

- Cuando el precio de cierre (close) cruza por debajo de slowMA, se considera que el mercado comienza a bajar, por lo tanto, se abre una posición corta.

- Registrar la última vez que se abrió una posición larga y corta mediante las variables last_long y last_short.

- Determinar el cruce entre last_long y last_short mediante la función crossover para generar señales de trading.

- Durante el período de backtesting, al recibir la señal larga (long_signal) se abre una posición larga, y al recibir la señal corta (short_signal) se abre una posición corta.

La estrategia utiliza principalmente la media móvil para determinar la dirección de la tendencia y realiza operaciones inversas cuando la media móvil cambia de dirección, con el objetivo de obtener ganancias siguiendo la tendencia.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Al utilizar una media móvil de largo plazo, se puede filtrar el ruido de manera efectiva y fijar la tendencia principal.

- La realización oportuna de operaciones inversas permite capturar movimientos de precios significativos en los puntos de inflexión de la tendencia.

- Solo necesita un indicador (la media móvil), eliminando la complejidad de combinar múltiples indicadores.

- Las reglas de entrada y salida son claras y no requieren demasiada intervención manual.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Las medias móviles de largo plazo son poco sensibles a los ajustes a corto plazo, por lo que podrían perderse oportunidades de corto plazo.

- La capacidad para identificar techos y suelos de tendencias de gran ciclo es débil, lo que podría generar pérdidas por reversiones.

- No cuenta con un mecanismo de stop-loss, lo que puede provocar grandes drawdowns.

- Los parámetros son fijos, lo que limita la adaptabilidad a diferentes instrumentos y entornos de mercado.

- Se basa únicamente en datos históricos para las pruebas, lo que conlleva un riesgo de sobreoptimización.

Para mitigar estos riesgos, se pueden considerar las siguientes optimizaciones y mejoras:

- Combinar con medias móviles de corto plazo para abordar tanto tendencias de corto como de largo plazo.

- Añadir condiciones de volumen y precio para evitar rupturas falsas.

- Incorporar indicadores de tendencia que mejoren la detección de cambios de tendencia.

- Agregar un mecanismo de stop-loss dinámico para controlar las pérdidas por operación.

- Utilizar métodos de optimización de parámetros, como Walk Forward Analysis, para mejorar la adaptabilidad.

- Realizar pruebas de robustez en diferentes entornos de mercado.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

- Optimizar el período de la media móvil para encontrar la combinación óptima de parámetros, utilizando métodos como Walk Forward Analysis.

- Agregar una media móvil de corto plazo para formar una estrategia de múltiples medias móviles, siguiendo las tendencias de corto y largo plazo.

- Combinar con indicadores de tendencia como MACD para mejorar la capacidad de identificar cambios de tendencia.

- Incorporar mecanismos de stop-loss, como trailing stop o stop-loss por órdenes pendientes, para controlar las pérdidas de cada operación.

- Realizar pruebas de robustez en diferentes instrumentos y períodos de tiempo para mejorar la estabilidad de la estrategia.

- Utilizar métodos como el aprendizaje automático para lograr la adaptación automática de parámetros y la optimización de la estrategia.

Conclusión

La estrategia de seguimiento de media móvil es una estrategia de seguimiento de tendencias simple y práctica, con una lógica clara y fácil de implementar, lo que permite capturar oportunidades de tendencia. Sin embargo, la estrategia también presenta algunos problemas, como la baja sensibilidad a los ajustes a corto plazo y una capacidad de control de riesgos débil. Podemos optimizarla desde múltiples aspectos para hacerla más robusta, con parámetros más óptimos y un control de riesgos más completo. En general, la estrategia de seguimiento de media móvil tiene un gran valor práctico y constituye una idea importante en el trading cuantitativo.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1