Estrategia de seguimiento de gaps de media móvil

Este artículo analiza en detalle la estrategia de seguimiento de brechas de media móvil escrita por Noro. La estrategia juzga el momento de cambio de tendencia del mercado calculando el grado de desviación entre el precio de cierre y la media móvil simple, logrando comprar barato y vender caro.

Principio de la estrategia

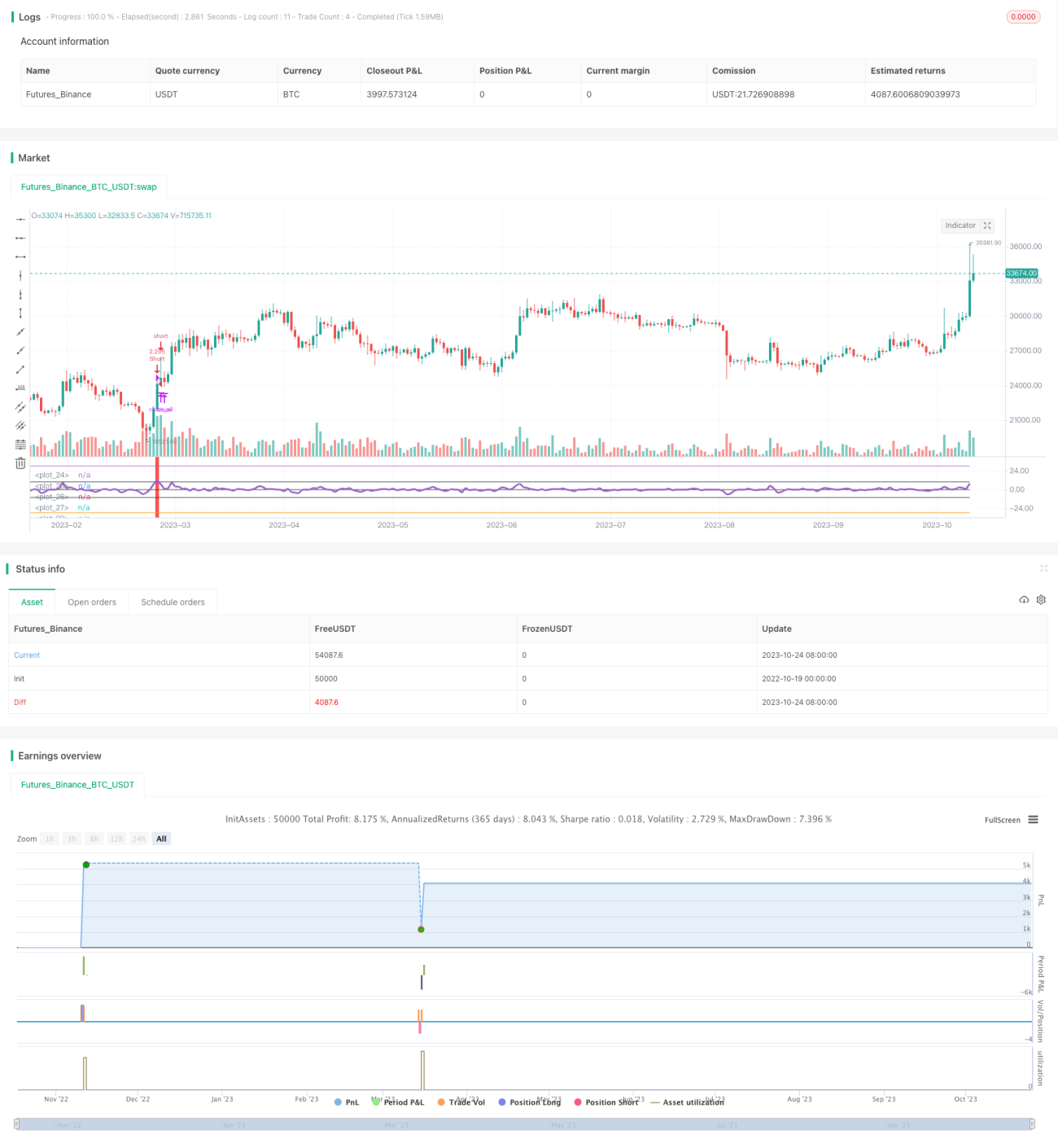

La estrategia primero calcula la media móvil simple (sma) de 3 períodos. Luego calcula la relación entre el precio de cierre (close) y la sma, y le resta 1, obteniendo un indicador llamado ind. Cuando ind cruza por encima del parámetro preestablecido limit, indica que el precio de cierre ha superado significativamente la sma, considerando una posición larga. Cuando ind cruza por debajo de -limit, indica que el precio de cierre ha caído muy por debajo de la sma, considerando una posición corta.

La estrategia también dibuja el eje 0, el eje limit y el eje -limit. El indicador ind se colorea con diferentes colores según la zona en la que se encuentre, lo que ayuda al juicio. Cuando el indicador ind cruza limit o -limit, indica que se ha generado una señal de largo o corto.

Al generarse una señal de largo o corto, la estrategia primero cierra las posiciones abiertas en la dirección opuesta y luego abre una nueva posición larga o corta. Cuando el indicador ind vuelve entre el eje 0, se cierran todas las posiciones.

Ventajas de la estrategia

-

Utiliza el principio de brecha: cuando el precio se aleja claramente de la media móvil, adopta una operativa contraria a la tendencia. Esto difiere de seguir la tendencia, la estrategia de brecha busca capturar puntos de inflexión.

-

Dibuja los ejes del indicador, lo que permite visualizar la posición y el cruce del indicador de forma intuitiva.

-

Optimiza la lógica de cierre de posiciones: cierra primero la posición actual antes de abrir una nueva en sentido contrario, evitando posiciones opuestas innecesarias.

-

Establece un rango de tiempo de negociación para evitar posiciones nocturnas innecesarias.

-

Permite activar o desactivar la negociación en ambos lados (largo y corto), de modo que se pueda operar solo en largo o solo en corto.

Riesgos de la estrategia

-

La estrategia de seguimiento de media móvil puede generar múltiples operaciones perdedoras, por lo que requiere paciencia para mantener las posiciones.

-

La media móvil como indicador carece de flexibilidad y no puede reflejar los cambios de precio de manera oportuna.

-

El parámetro preestablecido limit es bastante estático y requiere ajustes según diferentes productos y condiciones de mercado.

-

El seguimiento de media móvil no puede identificar fluctuaciones dentro de la tendencia; debería combinarse con indicadores de volatilidad, etc.

-

Es necesario optimizar las reglas de mantenimiento de posiciones, como establecer stop-loss y take-profit, o solo capturar brechas al inicio de la tendencia.

Direcciones de optimización de la estrategia

-

Se pueden probar diferentes configuraciones de parámetros, como el período de la sma, o utilizar medias móviles adaptativas como la media móvil exponencial.

-

Se puede agregar la dirección o el ángulo de la media móvil para evitar operaciones innecesarias durante periodos laterales.

-

Se puede considerar la combinación con indicadores de volatilidad, como las Bandas de Bollinger, para pausar las operaciones cuando la volatilidad aumenta.

-

Se pueden establecer reglas de gestión de posición, como abrir con cantidad fija, aumentar progresivamente, o gestión de capital.

-

Se pueden establecer niveles de stop-loss y take-profit, o pausar nuevas órdenes cuando se alcanza un porcentaje fijo de stop-loss, para controlar el riesgo de cada operación.

Resumen

Este artículo ha analizado en detalle la estrategia de seguimiento de brechas de media móvil escrita por Noro. La estrategia utiliza la característica de que el precio supera la media móvil a modo de brecha, y diseña ejes de indicador y colores para determinar los momentos de entrada. Además, optimiza la lógica del orden de cierre de posiciones y establece un rango de tiempo de negociación. Sin embargo, la estrategia tiene las desventajas inherentes del seguimiento de media móvil, por lo que requiere una mayor optimización de la configuración de parámetros, reglas de stop-loss y combinación con otros indicadores para mejorar su estabilidad.

- 1