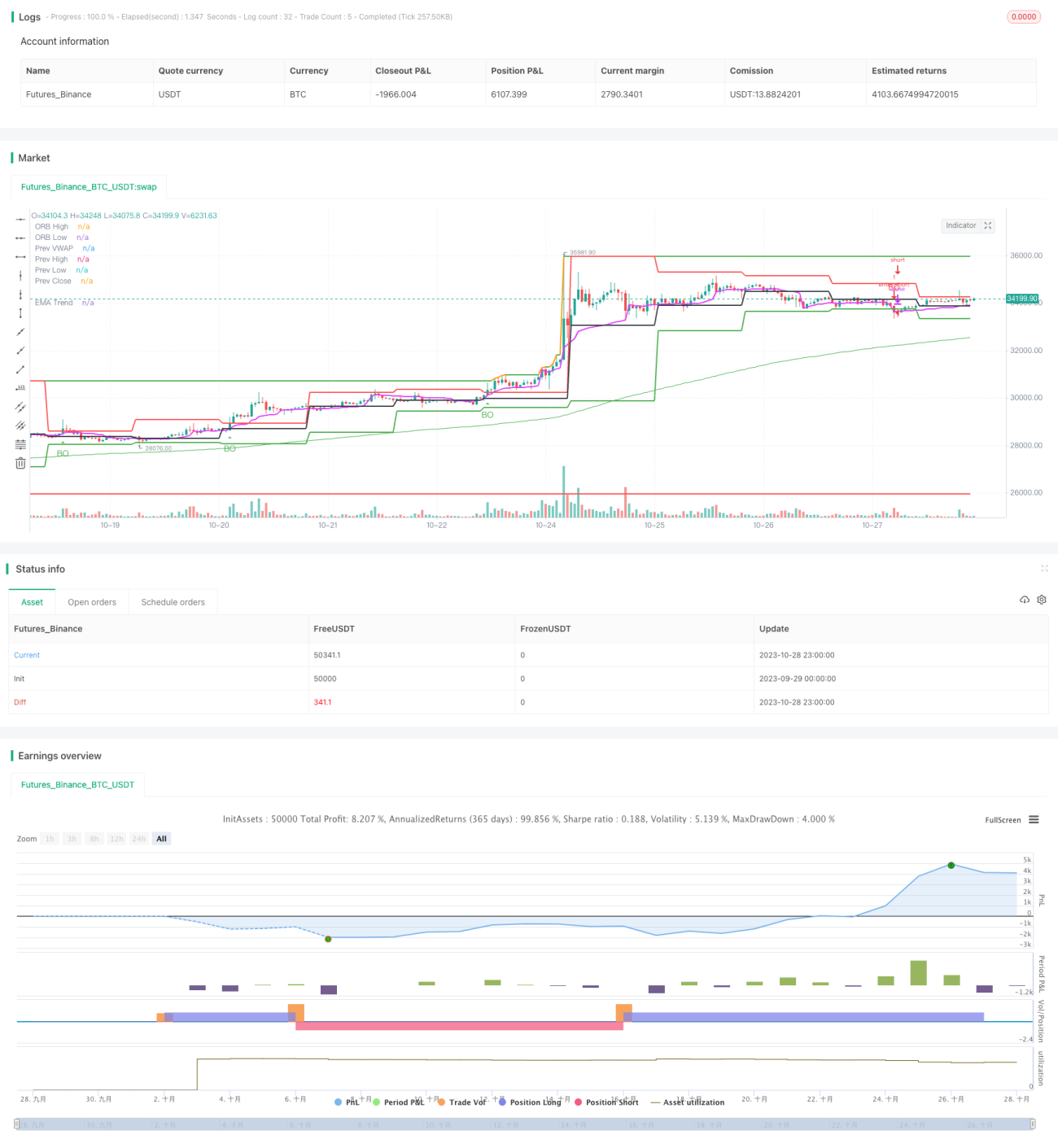

Estrategia de ruptura de media móvil de alto nivel

Resumen

La idea principal de esta estrategia es utilizar las rupturas de medias móviles en marcos temporales superiores para operar con tendencias. En un marco temporal superior, cuando el precio supera al alza o a la baja una media móvil, se puede identificar el inicio de una tendencia, momento en el que se puede elegir la dirección adecuada para seguirla.

Principio de la estrategia

Esta estrategia se desarrolla en lenguaje Pine Script y se compone principalmente de las siguientes partes:

-

Parámetros de entrada

Se define el parámetro de período de la media móvil

period, con un valor predeterminado de 200; y el parámetro de marco temporal de la velatimeframe, con un valor predeterminado de diario "D". -

Cálculo de la media móvil

Se utiliza la función

ta.emapara calcular la media móvil exponencial (Exponential Moving Average). -

Detección de ruptura

Se emplean las funciones

ta.crossoveryta.crossunderpara determinar si el precio supera al alza o a la baja la media móvil. -

Dibujo de señales

Cuando se produce una ruptura, se dibujan flechas hacia arriba o hacia abajo en la vela.

-

Apertura y cierre de operaciones

Al producirse una ruptura, se abre una posición en la dirección correspondiente, y se cierra cuando se alcanza una distancia de doble stop loss.

Esta estrategia se basa principalmente en la capacidad de identificación de tendencias de las medias móviles en marcos temporales superiores, mediante operaciones simples de ruptura para realizar seguimiento de tendencias. Es una estrategia de ruptura relativamente tradicional.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Concepto simple, fácil de entender y dominar.

-

Depende únicamente de un indicador de media móvil, con ajuste sencillo de parámetros.

-

Las operaciones de ruptura tienden a generar tendencias, sin operar con excesiva frecuencia.

-

El marco temporal superior muestra claramente la tendencia principal, no siendo fácilmente afectado por fluctuaciones a corto plazo.

-

Es posible configurar diferentes combinaciones de marcos temporales para adaptarse a distintos instrumentos.

-

Se puede implementar fácilmente el seguimiento de múltiples instrumentos sin quedar atrapado simultáneamente.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

Las señales de ruptura pueden ser falsas, sin filtrar eficazmente la volatilidad del mercado.

-

No es posible aprovechar oportunidades de corto plazo para obtener ganancias.

-

Si se equivoca la dirección principal, las pérdidas pueden ser significativas.

-

Cuando el período de la media móvil y el período de negociación no coinciden, se pueden producir operaciones excesivas o pérdidas por desfase.

-

No es posible un stop loss en tiempo real, lo que aumenta la posibilidad de pérdidas mayores.

Las soluciones a estos riesgos incluyen: combinar indicadores de tendencia, añadir filtros, acortar adecuadamente el período de tenencia, ajustar dinámicamente el nivel de stop loss, etc.

Direcciones de optimización

La estrategia puede optimizarse desde los siguientes aspectos:

-

Añadir combinaciones de indicadores de tendencia, como MACD, KD, etc., para mejorar la fiabilidad de las rupturas.

-

Incorporar filtros como el volumen de negociación o las bandas de Bollinger para evitar rupturas falsas.

-

Optimizar el ajuste de los períodos de los parámetros para que el período de tenencia coincida mejor con el período de la tendencia.

-

Añadir una estrategia de stop loss en tiempo real, mediante un stop loss dinámico para controlar las pérdidas por operación.

-

Considerar la incorporación de técnicas de aprendizaje automático para la optimización dinámica de parámetros.

-

Probar combinaciones de múltiples activos para mejorar la estabilidad general.

Conclusión

En general, esta estrategia es relativamente simple y práctica. Logra el seguimiento de tendencias mediante rupturas simples de medias móviles, es fácil de aprender y puede servir como una de las estrategias de entrada en el trading cuantitativo. Sin embargo, también presenta algunos problemas que deben mejorarse combinando indicadores, optimizando parámetros, aplicando stop loss dinámicos, etc., para hacerla más estable y eficiente. Tiene un gran potencial de optimización y escalabilidad.

- 1