Estrategia de seguimiento de tendencia de canal de precios

Estrategia de Edad Espectral

Resumen

La Estrategia de Edad Espectral es una estrategia de seguimiento de tendencia basada en canales de precios. Utiliza canales Donchian rápidos y lentos para identificar la dirección de la tendencia, y realiza compras en caídas y ventas en subidas durante los retrocesos. La ventaja de esta estrategia es que puede seguir automáticamente la tendencia, y detener pérdidas y abrir posiciones inversas de manera oportuna cuando la tendencia cambia. Sin embargo, también existe el riesgo de que el stop loss esté demasiado cerca y de sufrir retrocesos significativos.

Principio de la Estrategia

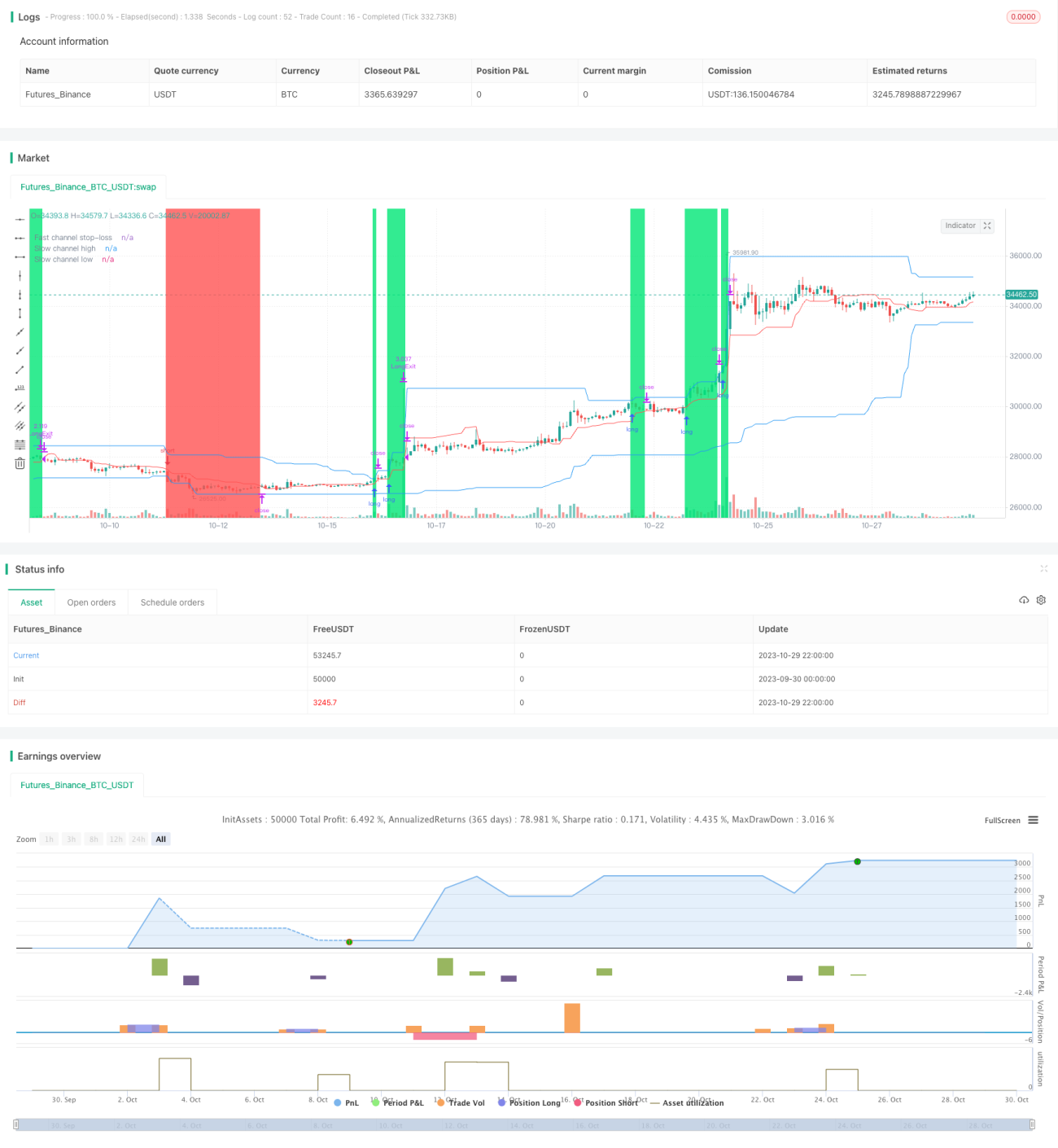

La estrategia primero define el período del canal rápido como 20 velas y el período del canal lento como 50 velas. El canal rápido se utiliza para establecer el precio de stop loss, mientras que el canal lento se usa para determinar la dirección de la tendencia y el momento de entrada.

La estrategia primero calcula el precio máximo y mínimo del canal rápido, y toma su línea media como línea de stop loss. Al mismo tiempo, calcula el precio máximo y mínimo del canal lento, utilizando su borde superior e inferior como líneas de entrada.

Cuando el precio supera el borde superior del canal lento, se abre una posición larga; cuando el precio supera el borde inferior del canal lento, se abre una posición corta. Después de la entrada, el stop loss se sitúa en la línea media del canal rápido.

De esta manera, el canal lento determina la dirección general de la tendencia, mientras que el canal rápido sigue las rupturas dentro de un rango pequeño para determinar el stop loss. Cuando la tendencia principal se revierte, el precio primero rompe la línea de stop loss del canal rápido, ejecutando así el stop loss.

Ventajas de la Estrategia

-

Seguimiento automático de tendencias y stop loss oportuno. El uso de una estructura de doble canal permite seguir automáticamente la tendencia y detener pérdidas rápidamente cuando la tendencia se invierte.

-

Apertura en retrocesos, con cierto filtro de tendencia. Solo se abre posición cuando el precio rompe los límites del canal, lo que puede filtrar algunas rupturas falsas no tendenciales.

-

Riesgo controlable. La distancia del stop loss es relativamente corta, lo que permite controlar las pérdidas individuales.

Riesgos de la Estrategia

-

Retrocesos significativos. Las estrategias de seguimiento de tendencia pueden sufrir retrocesos considerables, por lo que se necesita preparación psicológica.

-

Stop loss demasiado cercano. El período del canal rápido es corto, por lo que la distancia del stop loss es pequeña, lo que puede resultar en ser atrapado fácilmente. Se puede ampliar adecuadamente el período del canal rápido.

-

Propensión a generar demasiadas operaciones. La estructura de doble canal produce muchos puntos de compra y venta, por lo que es necesario controlar razonablemente el tamaño de las posiciones.

Áreas de Optimización

-

Añadir condiciones de filtrado de apertura. Se pueden incluir indicadores como la volatilidad en las condiciones de apertura para filtrar rupturas con poca fuerza tendencial.

-

Optimizar los parámetros del período del canal. Se puede buscar sistemáticamente la combinación óptima de parámetros del canal.

-

Combinar múltiples marcos temporales para la toma de decisiones. Se puede determinar la tendencia principal en un marco temporal mayor y ejecutar las operaciones concretas en un marco temporal menor.

-

Ajustar dinámicamente la distancia del stop loss. Se puede modificar la distancia del stop loss de forma dinámica según la volatilidad del mercado.

Conclusión

La Estrategia de Edad Espectral es, en general, una estrategia de seguimiento de tendencia bastante estándar. Utiliza canales de precios para determinar la dirección de la tendencia y establece un stop loss para controlar el riesgo. Esta estrategia tiene ciertas ventajas, pero también presenta problemas como retrocesos y un stop loss demasiado cercano. Optimizando los parámetros del canal, añadiendo condiciones de filtrado y otros métodos, se puede obtener un mejor rendimiento de la estrategia. Sin embargo, cabe señalar que las estrategias de seguimiento de tendencia exigen una buena mentalidad por parte del operador, quien debe estar preparado psicológicamente para los retrocesos.

- 1