Estrategia de cruce dorado para comprar en subidas y vender en bajadas

Resumen

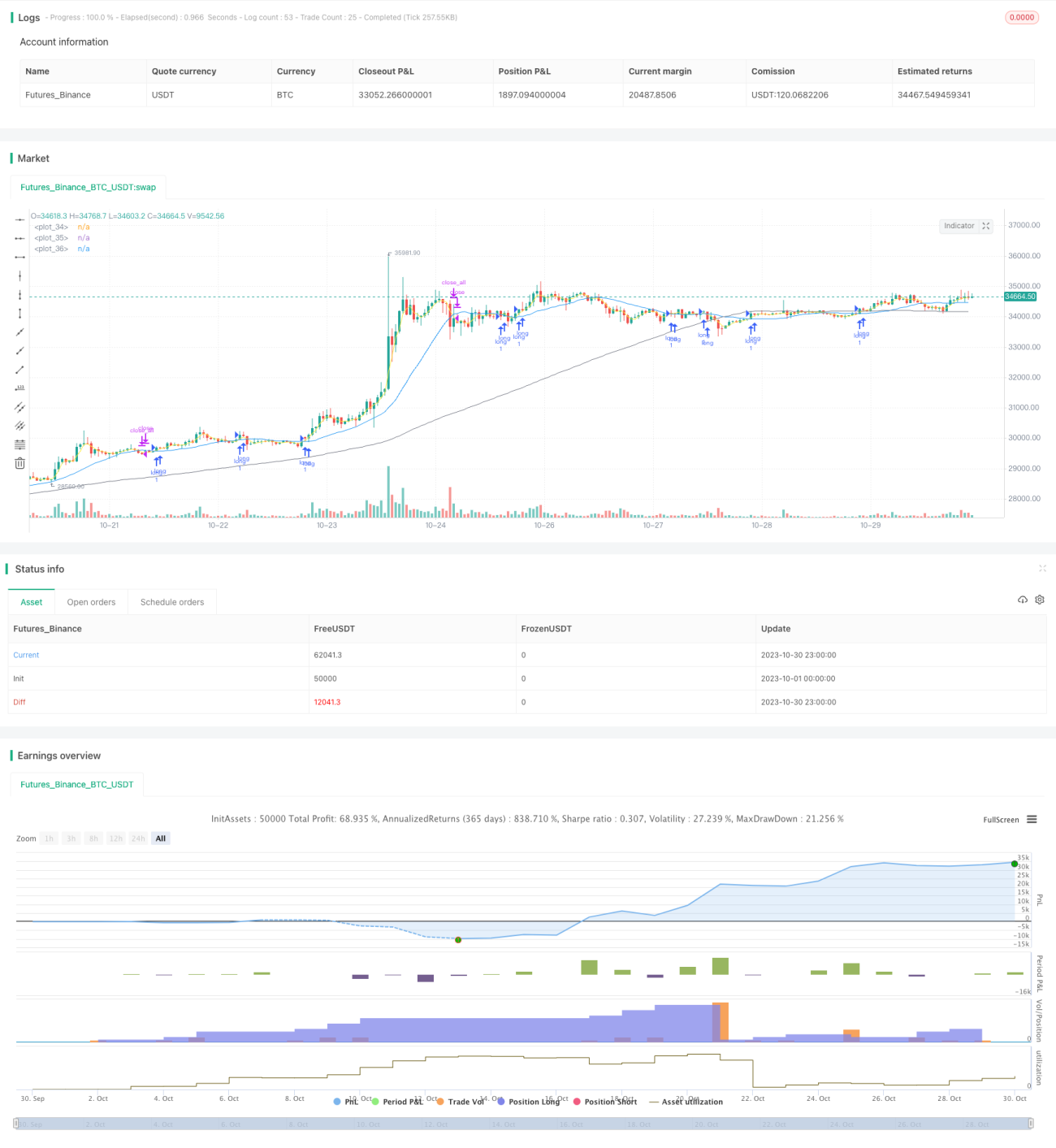

Esta estrategia determina los momentos de entrada mediante el cruce dorado de una media móvil de corto plazo y una media móvil de largo plazo, y establece un punto de stop-loss para salir de la posición. Se trata de una estrategia típica de seguimiento de tendencia. Es adecuada para mercados con una tendencia alcista clara, permitiendo operar a favor de la tendencia, aprovechando los movimientos alcistas y limitando las pérdidas cuando la tendencia se revierte.

Principio de la estrategia

La estrategia calcula medias móviles de corto y largo plazo y observa sus cruces para determinar la tendencia del mercado. La lógica es la siguiente:

- Se calcula una media móvil simple de 3 días (short_ma) como media móvil de corto plazo.

- Se calcula una media móvil simple de 19 días (long_ma) como media móvil de largo plazo.

- Cuando la media móvil de corto plazo cruza al alza la media móvil de largo plazo, se genera una señal de compra y se abre una posición larga.

- Cuando el precio sube y supera el precio de entrada * (1 + porcentaje de stop-loss), se cierra toda la posición.

- Cuando la media móvil de corto plazo cruza a la baja la media móvil de largo plazo, se genera una señal de venta y se abre una posición corta.

- Se limita el período de operación de la estrategia mediante un backtest en un rango de fechas específico.

- Se calcula una media móvil simple de 100 días como indicador de la tendencia principal; solo se opera cuando la tendencia principal es alcista.

La estrategia aprovecha plenamente el principio del cruce dorado de las medias móviles. En una tendencia alcista continua, cuando la media móvil de corto plazo cruza al alza la de largo plazo, se abre una posición larga, capturando eficazmente las oportunidades de la tendencia. Cuando la media móvil de corto plazo cruza a la baja la de largo plazo, se cierra la posición larga y se abre una posición corta, controlando eficazmente el riesgo.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- La lógica es clara y fácil de entender; el cruce de medias móviles para determinar la dirección de la tendencia es sencillo de comprender.

- Las reglas de entrada son simples y efectivas, permitiendo operar a favor de la tendencia y controlar el riesgo de manera eficiente.

- Establece un punto de stop-loss para asegurar ganancias, lo que permite detener las pérdidas a tiempo cuando la tendencia se revierte.

- Solo opera cuando la tendencia principal es alcista, filtrando la mayoría de las señales falsas en períodos de consolidación.

- Los parámetros de las medias móviles son personalizables, adaptándose a las características de diferentes mercados.

- Se puede definir un rango temporal de backtest, lo que permite verificar la estrategia en períodos específicos.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- La estrategia de medias móviles es sensible a los parámetros; diferentes configuraciones pueden afectar el rendimiento.

- Se basa únicamente en datos históricos para el ajuste de curvas, por lo que no maneja situaciones excepcionales.

- No puede manejar eficazmente los saltos de precio (gaps), lo que puede provocar que se supere el stop-loss.

- En mercados laterales, la estrategia puede quedar atrapada; es necesario establecer un stop-loss razonable.

- Solo es adecuada para mercados con tendencia clara, no para mercados en rango lateral.

- La elección del rango temporal del backtest afecta los resultados de validación de la estrategia.

Direcciones de optimización

La estrategia puede optimizarse desde los siguientes aspectos:

- Probar diferentes combinaciones de parámetros para encontrar los óptimos, como los períodos de las medias móviles.

- Agregar otros indicadores técnicos para un juicio integral, como MACD, Bandas de Bollinger, etc., para mejorar la toma de decisiones.

- Implementar un trailing stop dinámico para controlar mejor el riesgo.

- Optimizar la lógica de entrada y stop-loss, por ejemplo, considerando la entrada cuando se supera un máximo anterior.

- Probar datos de diferentes entornos de mercado para evaluar la estabilidad de la estrategia.

- Considerar la inclusión de modelos como machine learning para la optimización de parámetros o la generación de señales.

- Incorporar el manejo de situaciones excepcionales como saltos de precio o stop-loss atrapados.

Conclusión

Esta estrategia captura tendencias alcistas mediante el principio simple y efectivo del cruce de medias móviles, estableciendo un stop-loss para controlar el riesgo. En mercados con tendencia clara, puede obtener buenos rendimientos. Sin embargo, la estrategia tiene ciertas limitaciones y requiere optimización y pruebas continuas para volverse más estable y eficiente. En general, la lógica es clara, fácil de entender e implementar, adecuada para principiantes.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1