Estrategia de trading cuantitativa de presión bidireccional

Resumen

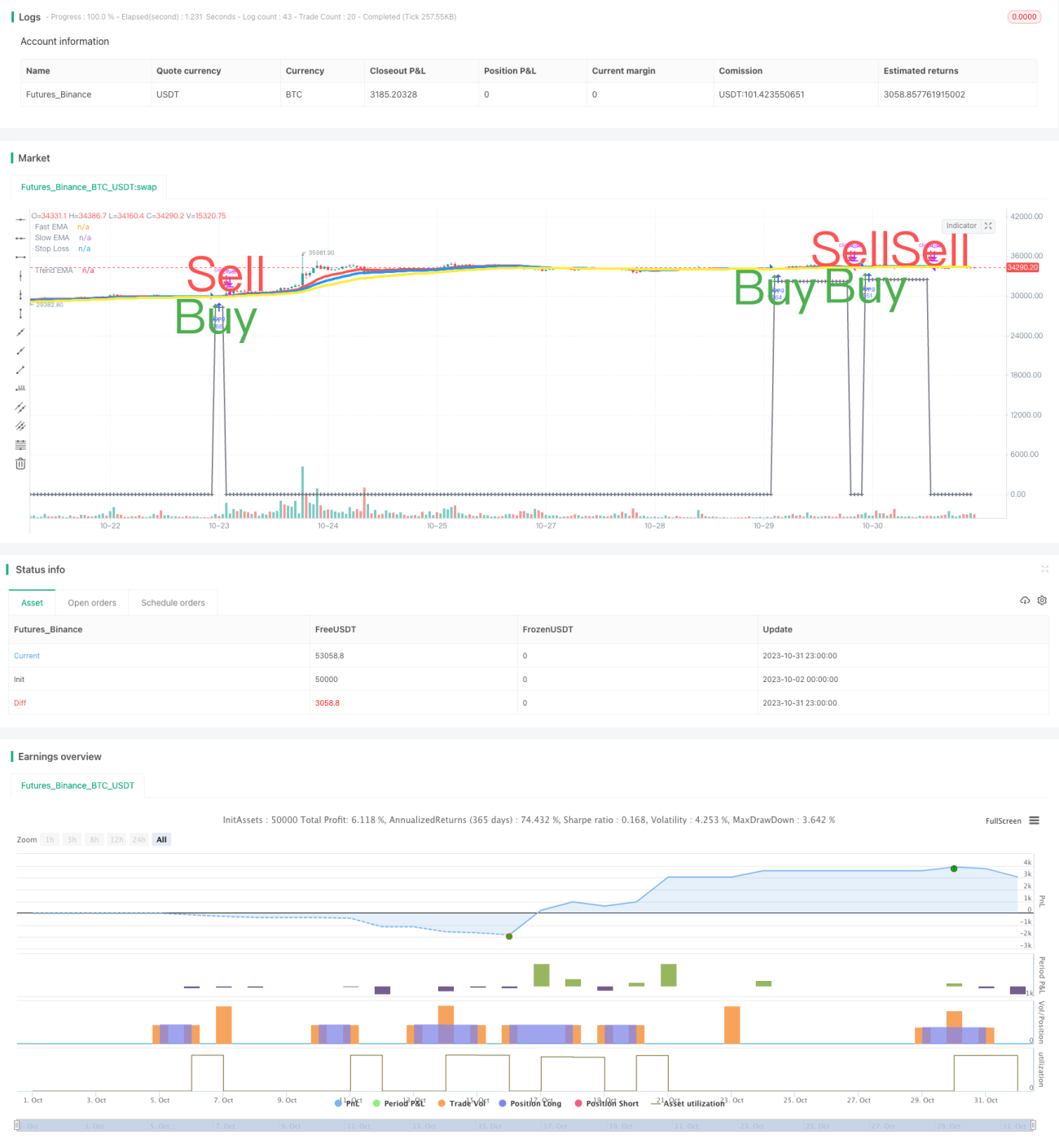

La estrategia de trading cuantitativo de presión bidireccional es una estrategia de seguimiento de tendencia que combina el indicador estocástico y el indicador de volumen. Esta estrategia utiliza principalmente las líneas K y D del estocástico junto con el indicador de volumen para generar señales de compra y venta, complementadas con cruces dorados y cruces de la muerte de medias móviles para generar señales adicionales.

Principio de la estrategia

Señal de compra

La lógica principal para activar una señal de compra es:

-

Las líneas K y D rompen simultáneamente la zona de sobreventa (por ejemplo, 20) y generan un cruce al alza, con ambas líneas en tendencia ascendente.

-

El volumen es superior a un umbral determinado (por ejemplo, 1,4 veces el volumen medio).

-

El precio de cierre es superior al precio de apertura (vela blanca).

Las señales de compra adicionales pueden provenir de:

-

Cruce dorado de medias móviles: la EMA rápida cruza al alza la EMA lenta, y ambas medias móviles están ascendiendo.

-

Las líneas K y D entran en la zona de sobreventa desde niveles bajos (por ejemplo, subiendo desde debajo de 20 hasta el rango de 20 a 80).

Señal de venta

La lógica principal para activar una señal de venta es:

-

Las líneas K y D entran simultáneamente en la zona de sobrecompra (por ejemplo, 80).

-

Cruce de la muerte de medias móviles: la EMA rápida cruza a la baja la EMA lenta.

-

La línea K cruza a la baja la línea D, y ambas líneas K y D están en tendencia descendente.

Señal de stop loss

Se establece un cierto porcentaje del precio de compra (por ejemplo, 6%) como línea de stop loss. Si el precio cae por debajo de esa línea, se activa una venta de stop loss.

Análisis de ventajas de la estrategia

- Uso de doble estocástico para evitar señales falsas.

- Filtrado de ruido mediante volumen, asegurando la tendencia.

- Superposición de múltiples señales para mejorar la precisión.

- Medias móviles como apoyo para determinar la dirección de la gran tendencia.

- Establecimiento de una estrategia de stop loss para controlar el riesgo.

Ventaja 1: Doble estocástico evita señales falsas

Un solo indicador estocástico puede generar muchas señales falsas. Esta estrategia utiliza la combinación de las líneas K y D (media móvil de la línea K) para filtrar eficazmente las señales falsas y garantizar la fiabilidad de las señales.

Ventaja 2: El volumen filtra el ruido y asegura la tendencia

Agregar la condición de volumen como criterio auxiliar exige que el volumen supere un cierto nivel, filtrando así puntos de compra y venta no tendenciales de bajo volumen y reduciendo el riesgo de quedar atrapado en posiciones.

Ventaja 3: Superposición de múltiples señales mejora la precisión

La estrategia reúne múltiples señales de compra y venta de los indicadores estocástico, de volumen y de medias móviles. Estas señales deben activarse simultáneamente para generar una señal de trading real. La superposición de múltiples indicadores puede aumentar la fiabilidad de la señal.

Ventaja 4: Medias móviles como apoyo para determinar la dirección de la gran tendencia

Se añade una regla de juicio de medias móviles, por ejemplo, solo se considera una señal de compra cuando las medias móviles rápida y lenta están ascendiendo al mismo tiempo. Esto evita comprar en contra de la tendencia o perseguir el pico, determinando la tendencia desde un marco temporal mayor.

Ventaja 5: Establecimiento de estrategia de stop loss para controlar el riesgo

La estrategia incluye un diseño de señal de stop loss: si el precio cae por debajo de un cierto porcentaje del precio de compra, se activa automáticamente un stop loss. Esto controla eficazmente la pérdida máxima en una sola operación.

Análisis de riesgos

- Los parámetros de la estrategia requieren un ajuste cuidadoso; una configuración inadecuada puede dar lugar a un rendimiento deficiente.

- La configuración del punto de stop loss debe considerar el riesgo de gap.

- Es necesario prestar atención al riesgo de liquidez del instrumento negociado.

- Se debe tener en cuenta el riesgo de desalineación temporal entre indicadores de múltiples marcos temporales.

Riesgo 1: Los parámetros de la estrategia requieren un ajuste cuidadoso

Esta estrategia incluye múltiples parámetros, como los del estocástico, las medias móviles y el volumen. Estos parámetros deben optimizarse para cada instrumento; una configuración inadecuada puede dar resultados insatisfactorios.

Riesgo 2: La configuración del stop loss debe considerar el riesgo de gap

Al establecer el punto de stop loss, es necesario considerar la posibilidad de que se produzca un gap de precios. Si el stop loss está demasiado cerca del precio de compra, podría activarse innecesariamente debido a un gap.

Riesgo 3: Es necesario prestar atención al riesgo de liquidez del instrumento negociado

Para instrumentos con baja liquidez, la regla de volumen puede filtrar demasiadas señales. En ese caso, es necesario reducir la restricción de la condición de volumen.

Riesgo 4: Se debe tener en cuenta el riesgo de desalineación temporal entre indicadores de múltiples marcos temporales

Pueden surgir problemas de desalineación temporal entre indicadores de diferentes marcos, lo que podría afectar la precisión de las señales. Es necesario verificar la coherencia temporal de los puntos de señal.

Direcciones de optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Optimizar los parámetros para mejorar la estabilidad.

-

Incorporar métodos de aprendizaje automático para ajustar los parámetros de forma dinámica.

-

Optimizar la estrategia de stop loss para reducir la tasa de stops.

-

Añadir más filtros para reducir el número de operaciones.

-

Probar órdenes condicionadas o estrategias de take profit para mejorar la rentabilidad.

Dirección 1: Optimizar los parámetros para mejorar la estabilidad

Se pueden utilizar métodos más sistemáticos, como algoritmos genéticos, para optimizar los parámetros principales, asegurando un rendimiento estable en diferentes ciclos de mercado.

Dirección 2: Incorporar aprendizaje automático para ajustar los parámetros de forma dinámica

Se puede entrenar un modelo para evaluar el estado del mercado en tiempo real y ajustar los parámetros de la estrategia en consecuencia, logrando una optimización dinámica de los parámetros.

Dirección 3: Optimizar la estrategia de stop loss para reducir la tasa de stops

Se puede investigar una mejor estrategia de stop loss que, manteniendo el control del riesgo, minimice los stops innecesarios y aumente el margen de beneficio.

Dirección 4: Añadir más filtros para reducir el número de operaciones

Reforzar adecuadamente las condiciones de filtro para reducir el número de operaciones, disminuir el impacto de los costos de transacción y lograr un mayor rendimiento por operación.

Dirección 5: Probar órdenes condicionadas o estrategias de take profit para mejorar la rentabilidad

Según las características del mercado, se pueden diseñar estrategias de órdenes condicionadas o trailing stop para cerrar posiciones en el punto de máxima ganancia posible, garantizando al mismo tiempo el stop loss.

Conclusión

Esta estrategia considera de manera integral aspectos como la determinación de la tendencia, el control del riesgo y la frecuencia de las operaciones. Su principal ventaja es la combinación del doble estocástico con el indicador de volumen para determinar la tendencia, junto con el mecanismo de stop loss para el control del riesgo. El próximo paso puede centrarse en optimizar la estabilidad de los parámetros, el ajuste dinámico de los mismos y la reducción de la tasa de stops, con el fin de que la estrategia obtenga rendimientos estables en una mayor variedad de entornos de mercado.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1