Estrategia de comprar a principios de mes y cerrar posición a fin de mes

La idea central de esta estrategia es abrir una posición larga el primer día de negociación de cada mes y cerrarla el último día. Es una estrategia muy simple, principalmente utilizada con fines didácticos.

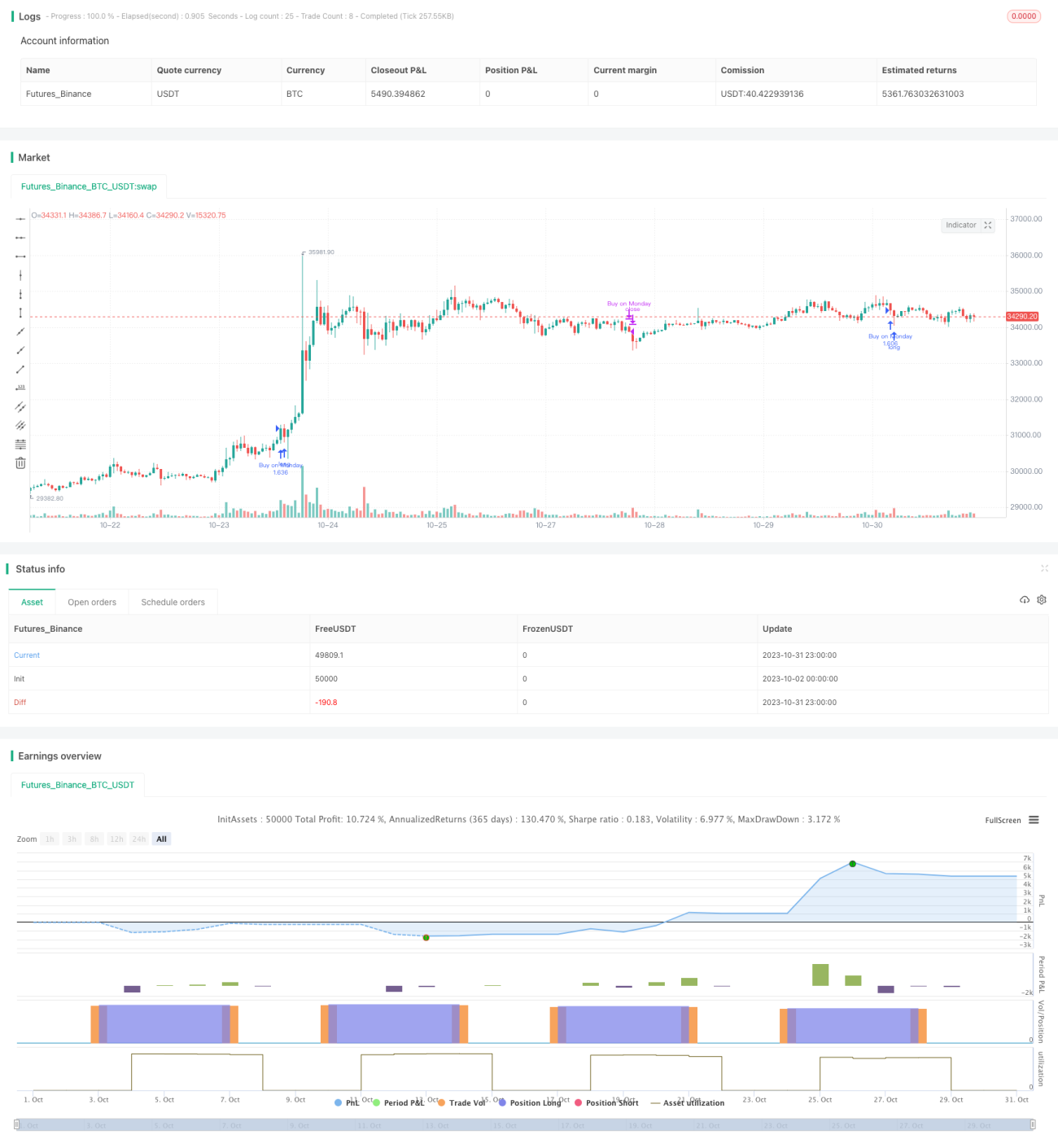

Principio de la estrategia

La estrategia define primero el primer lunes de cada mes como la señal de apertura y el último viernes como la señal de cierre.

Al abrir la posición, si la opción de solo largos está activada, se abre directamente una posición larga; si se permiten cortos, se abren simultáneamente posiciones largas y cortas.

Al cerrar la posición, si se permiten cortos, se liquidan todas las posiciones; si solo se permiten largos, solo se liquidan las posiciones largas.

Para controlar el riesgo, la estrategia incluye un simple stop loss. Cuando el precio alcanza el nivel de stop loss, se cierra la posición de forma forzada.

En general, el planteamiento de esta estrategia es muy simple y directo, perteneciendo a las estrategias mensuales más básicas, adecuada para demostraciones didácticas. En la práctica, se pueden optimizar las señales de entrada y salida, así como el método de stop loss, según las necesidades personales.

Ventajas de la estrategia

-

Planteamiento simple y directo, muy adecuado para principiantes.

-

Utiliza tenencias mensuales, con baja frecuencia de operaciones, ideal para inversores que buscan estabilidad.

-

Opción de operar tanto en largo como en corto, satisface a traders de diferentes estilos.

-

Incluye función de stop loss, que permite controlar hasta cierto punto el riesgo de acciones individuales.

Riesgos de la estrategia

-

Los momentos de entrada y salida son fijos, no se ajustan según el estado del mercado, existiendo la posibilidad de ser arbitrado.

-

No incorpora indicadores cuantitativos para evaluar, existe el riesgo de seguir ciegamente.

-

El stop loss en una sola acción es fácil de superar, incapaz de controlar eficazmente el riesgo de cola (Tail Risk).

-

El tamaño de la posición es fijo, no se puede ajustar según las condiciones del mercado.

-

La incertidumbre en la ejecución de las operaciones puede impedir seguir la estrategia al pie de la letra.

-

El método simple de stop loss puede provocar pérdidas pequeñas; se debería utilizar un stop loss dinámico como el basado en la volatilidad.

Direcciones de optimización de la estrategia

-

Se pueden introducir indicadores cuantitativos para evaluar el estado del mercado y ajustar dinámicamente el ritmo de apertura.

-

Considerar comparar con un índice de referencia para evaluar la fortaleza relativa de las acciones y decidir la entrada.

-

Ajustar dinámicamente el tamaño de la posición según indicadores de riesgo como la volatilidad del mercado.

-

Utilizar stop loss dinámico o stop loss multinivel.

-

Incorporar un módulo de negociación algorítmica para asegurar que las señales se ejecuten.

-

Optimizar la estrategia de gestión de capital, ajustando las posiciones en futuros de índices bursátiles según diferentes entornos de mercado.

-

Combinar aprendizaje automático para evaluar la calidad de las acciones y seleccionar aquellas en las que entrar.

Resumen

Esta estrategia es una estrategia muy básica de comprar al inicio del mes y vender al final, lógica simple, fácil de entender, adecuada para que los principiantes aprendan. Sin embargo, en la práctica, es necesario optimizar los momentos de entrada y salida, el método de stop loss, la gestión de posiciones, etc., para poder obtener ganancias sostenibles en un mercado complejo y cambiante. Debemos comprender en profundidad las ventajas y desventajas de la estrategia, mejorar continuamente el sistema estratégico y desarrollar nuestro propio plan de trading cuantitativo.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1