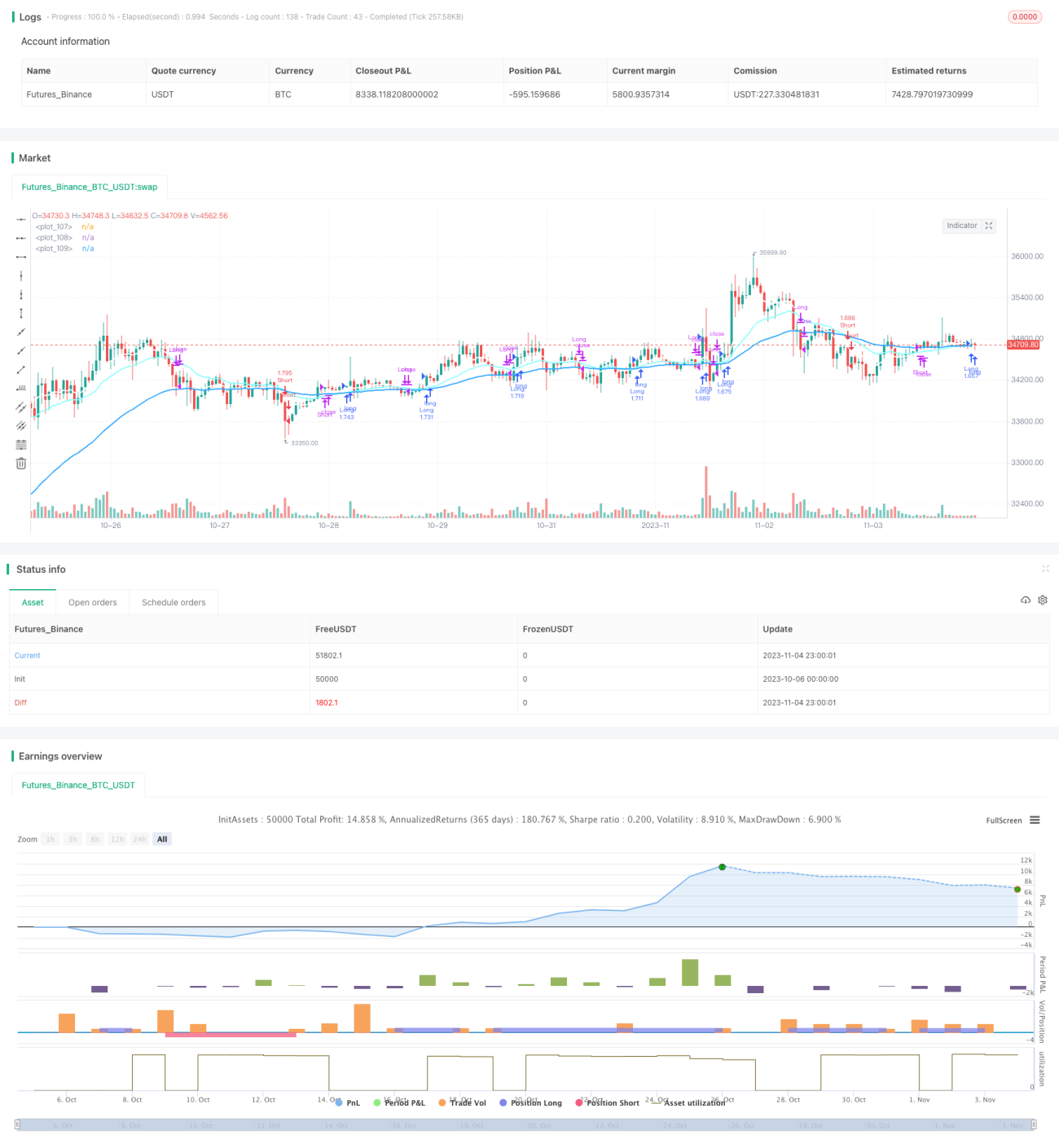

Estrategia de seguimiento de tendencia con canal de triple media móvil

Resumen

Esta estrategia emplea una combinación de tres medias móviles para determinar la dirección de la tendencia basándose en el orden de las medias móviles, realizando un seguimiento de tendencia. Cuando la media móvil rápida, la media móvil intermedia y la media móvil lenta se alinean en orden ascendente, se abre una posición larga; cuando la media móvil lenta, la media móvil intermedia y la media móvil rápida se alinean en orden descendente, se abre una posición corta.

Principio de la estrategia

La estrategia utiliza tres medias móviles de diferentes períodos: una media móvil rápida, una media móvil intermedia y una media móvil lenta.

Condiciones de entrada:

- Posición larga: cuando la media móvil rápida > media móvil intermedia > media móvil lenta, se considera que el mercado está en una tendencia alcista y se abre una posición larga.

- Posición corta: cuando la media móvil lenta < media móvil intermedia < media móvil rápida, se considera que el mercado está en una tendencia bajista y se abre una posición corta.

Condiciones de salida:

- Salida por media móvil: cuando el orden de las tres medias móviles se invierte, se cierra la posición.

- Salida por take profit/stop loss: se establecen puntos fijos de take profit y stop loss, por ejemplo, un nivel de take profit del 12% y un stop loss del 1%. Cuando se alcanza el precio de take profit o stop loss, se cierra la posición.

Esta estrategia es simple y directa: utiliza tres medias móviles para determinar la dirección de la tendencia del mercado, implementando un trading de seguimiento de tendencia, adecuada para mercados con una tendencia relativamente fuerte.

Análisis de ventajas

- Utiliza tres medias móviles para identificar la tendencia, filtrando el ruido del mercado y reconociendo la dirección de la tendencia.

- El empleo de medias móviles de diferentes períodos permite identificar puntos de inflexión de la tendencia con mayor precisión.

- Combina el indicador de media móvil con take profit y stop loss fijos para gestionar el riesgo del capital.

- La idea de la estrategia es simple e intuitiva, fácil de entender e implementar.

- Se pueden optimizar convenientemente los parámetros de período de las medias móviles para adaptarse a diferentes marcos temporales.

Riesgos y mejoras

- En ciclos grandes, las medias móviles pueden generar múltiples señales falsas, lo que provoca pérdidas innecesarias.

- Se podría considerar agregar otros indicadores o condiciones de filtro para mejorar la tasa de acierto.

- Se puede optimizar la combinación de períodos de las medias móviles para adaptarse a un rango más amplio de condiciones de mercado.

- Se podría incorporar un indicador de fuerza de tendencia para evitar comprar en picos y vender en suelos.

- Se puede añadir un stop loss automático para evitar que las pérdidas se amplíen.

Conclusión

La idea general de esta estrategia de seguimiento de tendencia basada en tres medias móviles es clara y fácil de entender. Utiliza las medias móviles para discernir la dirección de la tendencia, implementando un trading simple de seguimiento de tendencia. La ventaja de la estrategia es que es fácil de implementar y, ajustando los parámetros de período de las medias móviles, se puede adaptar a diferentes marcos temporales del mercado. Sin embargo, también conlleva cierto riesgo de señales falsas, que se puede reducir optimizando mediante la incorporación de otros indicadores o condiciones para minimizar pérdidas innecesarias y mejorar la tasa de ganancia de la estrategia. En general, esta estrategia es adecuada para que los principiantes interesados en el trading de tendencias la estudien y pongan en práctica.

- 1