Estrategia de reversión basada en suavizado gaussiano detrendizado

Resumen

Se trata de una estrategia que utiliza un oscilador de precio des-tendencializado basado en suavizado gaussiano personalizado para identificar posibles reversiones de precio. La estrategia combina el oscilador de precio des-tendencializado con una media móvil de suavizado gaussiano del ciclo de precios, estableciendo condiciones específicas de entrada y salida para capturar oportunidades de reversión.

Principio de la estrategia

La estrategia primero calcula el Oscilador de Precio Des-tendencializado (GDPO), comparando el precio de cierre con una media móvil exponencial de un período determinado, para identificar los ciclos de precios a corto plazo. Luego aplica un suavizado gaussiano al GDPO utilizando la media móvil de Arnaud Legoux (ALMA), filtrando el ruido y ofreciendo una imagen más clara de la tendencia de precios.

La estrategia determina las condiciones específicas de entrada y salida para posiciones largas y cortas mediante el cruce del GDPO suavizado con su versión rezagada. Cuando el GDPO suavizado cruza por encima de la versión rezagada y es negativo, se abre una posición larga. Cuando el GDPO suavizado cruza por debajo de la versión rezagada o de la línea cero, se cierra la posición larga. De manera similar, cuando el GDPO suavizado cruza por debajo de la versión rezagada y es positivo, se abre una posición corta. Cuando el GDPO suavizado cruza por encima de la versión rezagada o de la línea cero, se cierra la posición corta.

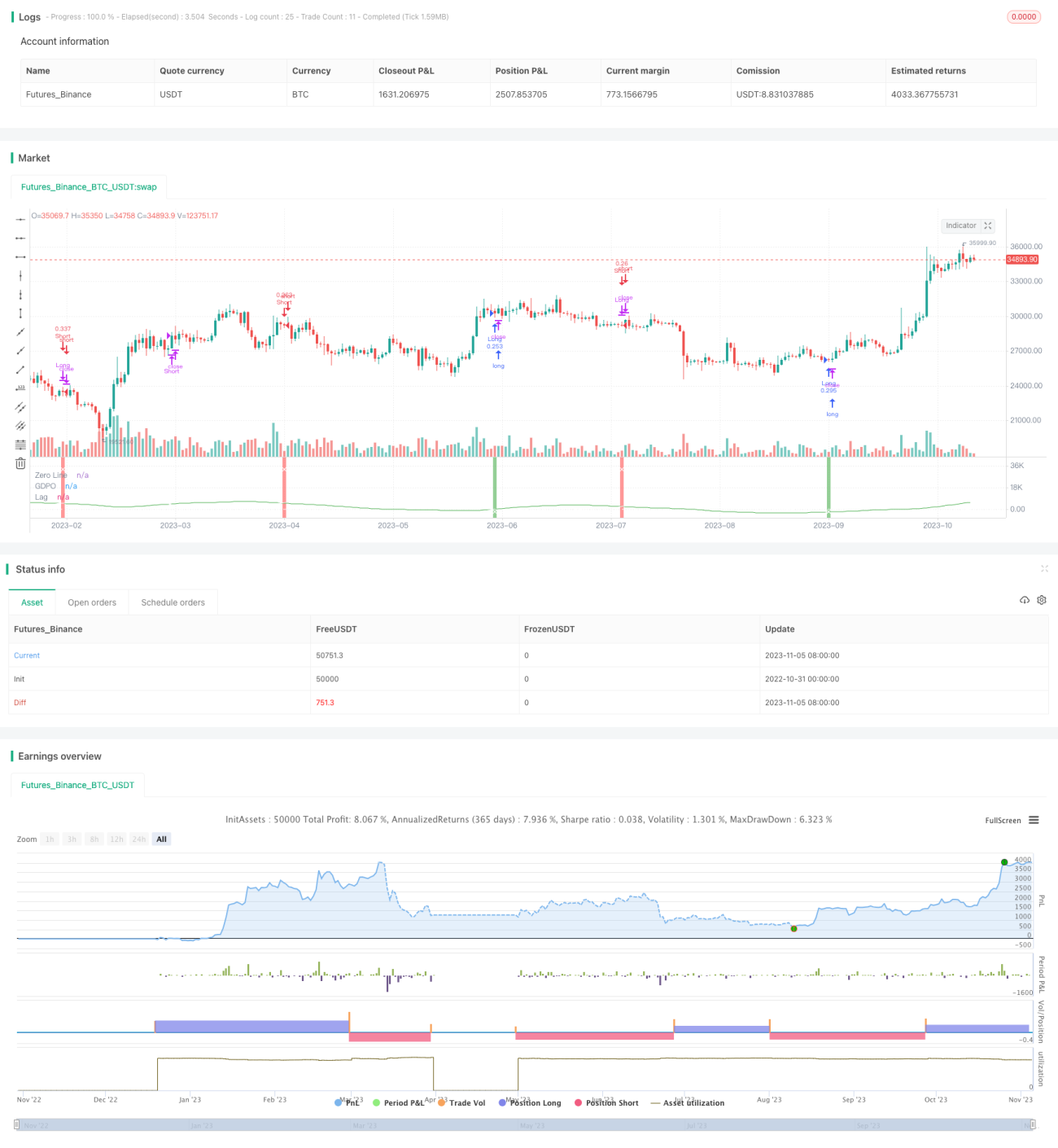

En el gráfico, el GDPO suavizado y su versión rezagada se dibujan con diferentes colores para mostrar visualmente sus cruces. También se dibuja la línea cero como referencia. Al ingresar en una posición, se cambia el color de fondo como señal. Además, se marcan puntos de cruce del GDPO con un símbolo de aspa para indicar puntos de salida.

Análisis de ventajas

Esta estrategia combina la técnica de des-tendencialización con el suavizado gaussiano para filtrar el ruido, lo que permite identificar más claramente las oportunidades de reversión de precios. En comparación con otros osciladores, el GDPO mejora la precisión al des-tendencializar para ajustarse al análisis de ciclos. El suavizado gaussiano elimina una gran cantidad de ruido, haciendo que las señales del indicador sean más nítidas. Las condiciones específicas de entrada y salida ayudan a controlar las pérdidas de manera efectiva.

Análisis de riesgos

La estrategia es sensible al ajuste de parámetros, como la longitud del período y los parámetros de suavizado; es necesario realizar un backtesting exhaustivo para determinar la combinación adecuada de parámetros, de lo contrario pueden generarse demasiadas señales falsas. En mercados con tendencia, la estrategia puede generar pérdidas consecutivas. Es necesario combinar un stop loss para controlar la pérdida de cada operación. Además, el fracaso de la reversión es el principal riesgo de la estrategia; se debe prestar atención a las características de la formación y la fuerza de la tendencia para determinar la probabilidad de reversión.

Se puede optimizar la robustez de la estrategia ajustando dinámicamente los parámetros y combinándola con indicadores de confirmación de tendencia. También se puede establecer un stop loss dinámico para controlar el riesgo.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Ajustar dinámicamente los parámetros de suavizado, aumentando la intensidad del suavizado en mercados con tendencia para reducir señales falsas.

-

Combinar indicadores de confirmación de tendencia, como ADX, para evitar pérdidas continuas de la estrategia de reversión en mercados con tendencia.

-

Agregar una estrategia de stop loss, como ajustar el punto de stop loss según la fluctuación del precio o mover el stop loss después de obtener ganancias.

-

Optimizar las condiciones de entrada, combinándolas con otros indicadores o patrones como confirmación para mejorar la precisión de la entrada.

-

Optimizar la gestión de capital ajustando el tamaño de la posición y el punto de stop loss según las condiciones del mercado.

-

Probar diferentes datos de precios, como diarios, semanales, etc., para evaluar el rendimiento de la estrategia en diferentes marcos temporales.

Resumen

La estrategia de reversión des-tendencializada con suavizado gaussiano utiliza el indicador GDPO para identificar la ciclicidad a corto plazo del precio y aplica la técnica de filtrado gaussiano para extraer señales, capturando oportunidades de reversión bajo condiciones claras de entrada y salida. La estrategia controla eficazmente los riesgos del trading de reversión, pero se debe prestar atención a la optimización de parámetros y al juicio de tendencia. Mediante el ajuste dinámico, la combinación de indicadores de confirmación y el uso de stop loss, se puede mejorar aún más la estabilidad de la estrategia.

- 1