Estrategia cuantitativa de doble MACD

Resumen

Esta estrategia utiliza una combinación de un sistema de medias móviles exponenciales (EMA) dobles y el indicador RSI para determinar la tendencia del mercado y, al mismo tiempo, ayudar a generar señales de trading. Se trata de una estrategia de seguimiento de tendencia. Es sencilla y fácil de usar, adecuada para diversos índices bursátiles y criptomonedas, y en las pruebas retrospectivas realizadas desde 2013 ha logrado un rendimiento acumulado superior al 500%.

Principio de la Estrategia

La estrategia utiliza dos MACD con diferentes configuraciones de parámetros como indicadores principales de trading. El primer MACD emplea una media móvil corta de 10 períodos y una media móvil larga de 22 períodos, con una línea de señal de 9 períodos. El segundo MACD emplea una media móvil corta de 21 períodos y una media móvil larga de 45 períodos, con una línea de señal de 20 períodos.

Cuando la línea DIFF del primer MACD cruza por encima de la línea cero, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. La señal emitida por la línea DIFF del segundo MACD sirve para confirmar la señal del primer MACD.

Al mismo tiempo, la estrategia también utiliza una fórmula para calcular el momento del precio, dividiendo el precio de cierre más el precio máximo de la última vela entre el precio de cierre más el precio máximo de la vela anterior. Un resultado superior a 1 indica que el mercado se encuentra en una tendencia alcista y genera una señal de compra; en caso contrario, genera una señal de venta.

Por último, cuando la línea K del Stoch RSI supera el nivel 20, también confirma una señal de venta.

Análisis de Ventajas

Esta estrategia utiliza una combinación de doble EMA para determinar la tendencia, lo que puede filtrar eficazmente las falsas rupturas. La fórmula de momento auxiliar también puede evitar señales erróneas causadas por la volatilidad. La aplicación del indicador Stoch RSI puede generar señales de venta en zonas de sobrecompra o sobreventa, evitando así comprar en picos.

La estrategia utiliza solo una combinación simple de algunos indicadores comunes, sin relaciones lógicas demasiado complejas, por lo que es muy fácil de entender y modificar. Los parámetros también son muy universales, no requieren optimización para diferentes activos y tienen una fuerte adaptabilidad.

Según los resultados de las pruebas retrospectivas, esta estrategia ha obtenido buenos rendimientos acumulados en diversos activos, como índices bursátiles y criptomonedas, y el control de la reducción máxima también es relativamente ideal. Puede utilizarse como una estrategia de seguimiento de tendencia muy versátil.

Análisis de Riesgos

El principal riesgo de esta estrategia radica en el uso de medias móviles para la toma de decisiones. Cuando el precio experimenta fuertes oscilaciones, es propenso a sufrir "whipsaws" (falsas rupturas) y, por lo tanto, generar pérdidas. Además, no se establece un stop loss para limitar las pérdidas por operación.

La efectividad del indicador Stoch RSI para determinar condiciones de sobrecompra y sobreventa no es muy ideal, y es fácil que se pierdan señales de reversión.

Si el precio cae bruscamente pero el indicador MACD aún no ha formado una cruz de muerte, la estrategia mantendrá la posición y continuará sufriendo pérdidas.

Direcciones de Optimización

Se puede considerar establecer un stop loss para limitar las pérdidas por operación. Por ejemplo, configurar un stop loss basado en el ATR o en una media móvil con un precio de cierre más bajo.

Se pueden agregar otros indicadores como apoyo, como combinar el indicador KD o las Bandas de Bollinger con el Stoch RSI para determinar de manera más fiable las condiciones de sobrecompra y sobreventa.

Se puede agregar un análisis de volumen, por ejemplo, aumentar el stop loss cuando se produce una reducción masiva de posiciones, o evitar abrir posiciones cuando el volumen es insuficiente.

Se pueden probar diferentes combinaciones de parámetros para optimizar los períodos del MACD. También se puede probar agregar MACD de diferentes períodos para formar una confirmación múltiple.

Resumen

La idea general de esta estrategia cuantitativa de doble MACD es simple y clara. Utiliza una combinación de doble EMA para determinar la tendencia, complementada con un indicador de momento para evitar señales erróneas, lo que permite filtrar buenos momentos de trading. Los parámetros de la estrategia son universales y su rendimiento real es estable, por lo que puede utilizarse como estrategia base para realizar ajustes y optimizaciones. El siguiente paso podría ser mejorar la estabilidad y la tasa de rendimiento de la estrategia mediante la modificación del método de stop loss, la incorporación de análisis de volumen, la combinación con otros indicadores, etc.

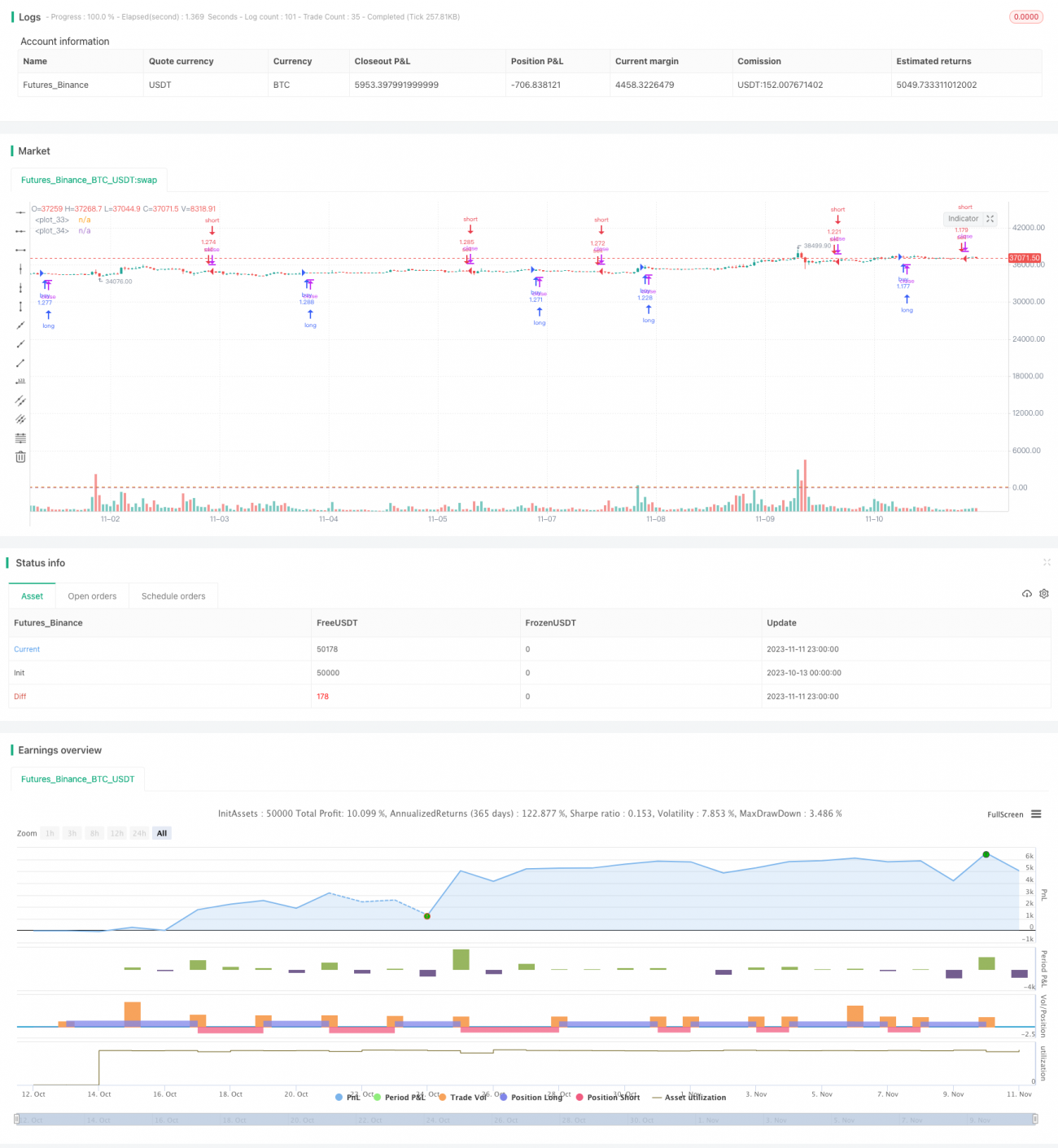

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1