Estrategia de triple cruce de EMA más Stochastic RSI

Resumen

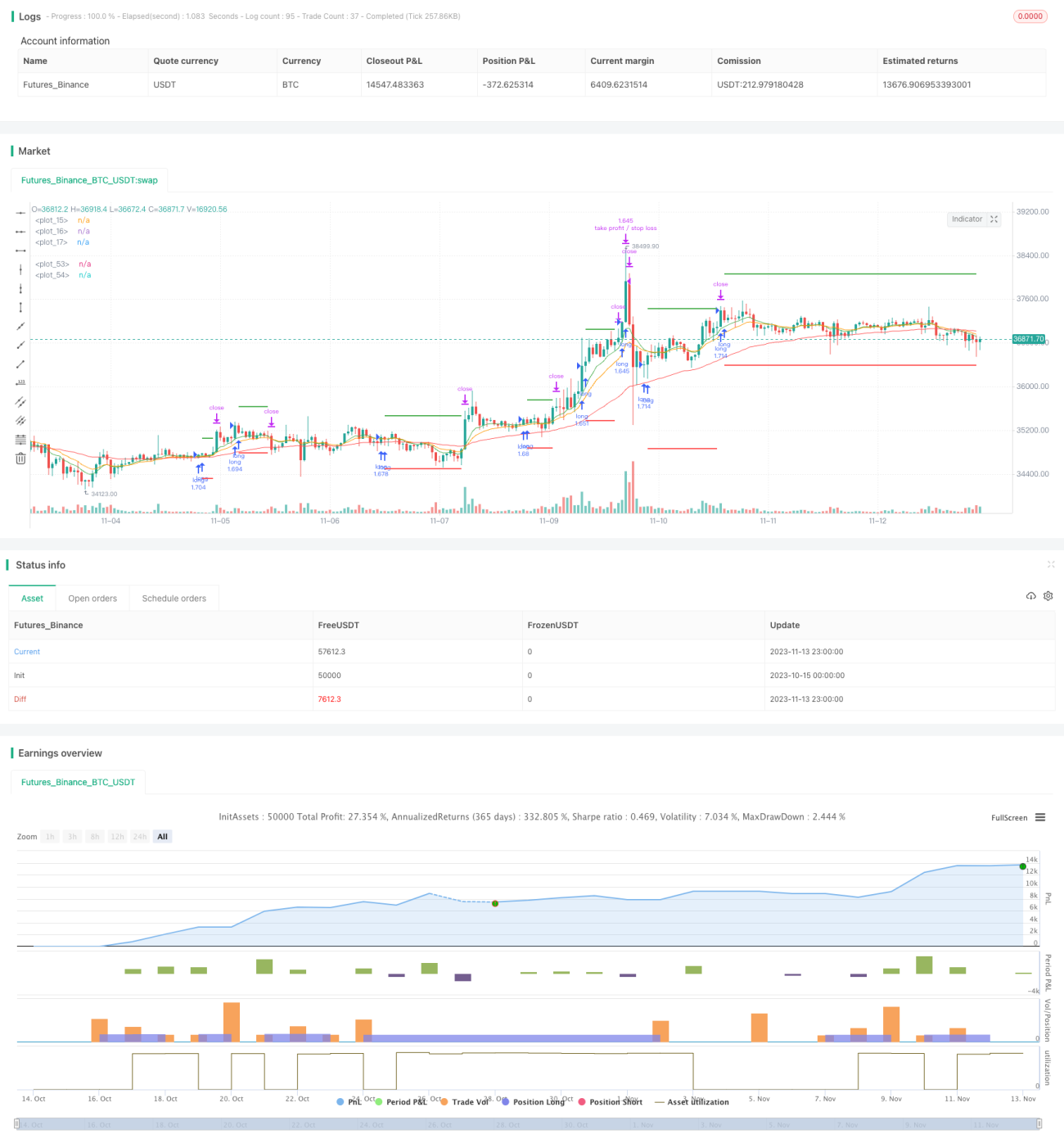

Se trata de una estrategia de seguimiento de tendencia que combina múltiples indicadores. Utiliza simultáneamente tres EMA de diferentes períodos, el Stochastic RSI y el ATR para identificar la dirección de la tendencia y establecer posiciones. Cuando la EMA rápida cruza por encima de la EMA lenta, se abre una posición larga, con un stop loss situado 3 veces por debajo del valor más reciente del ATR y un take profit de 2 veces dicho valor.

Principio

La estrategia emplea tres medias móviles EMA: de 8, 14 y 50 períodos. Cada una representa la tendencia de precios en diferentes horizontes temporales. Cuando la EMA de 8 períodos cruza por encima de la de 14 períodos y esta a su vez cruza por encima de la de 50 períodos, indica que la tendencia está comenzando; es momento de considerar abrir una posición larga.

El indicador Stochastic RSI combina los cálculos del RSI y del estocástico para detectar situaciones de sobrecompra o sobreventa. Cuando la línea K del Stochastic RSI cruza por encima de la línea D desde abajo, señala que el mercado está pasando de una condición de sobreventa a una alcista, lo que puede ser una señal para abrir una posición larga.

El ATR representa el rango de volatilidad reciente. La estrategia utiliza 3 veces el ATR como distancia para el stop loss y 2 veces como distancia para el take profit, con el fin de asegurar ganancias y controlar el riesgo.

Ventajas

- Las medias móviles EMA ayudan a filtrar parte del ruido en los datos de precios, identificando la dirección de la tendencia.

- El indicador Stochastic RSI permite detectar oportunidades de reversión.

- El ATR ajusta dinámicamente el stop loss y take profit, estableciendo distancias de ganancia/pérdida razonables según la amplitud de las fluctuaciones del mercado.

Riesgos

- La combinación de múltiples indicadores puede generar señales falsas.

- Los múltiplos fijos para stop loss y take profit no se adaptan a los cambios del mercado.

- Las posiciones largas en períodos cortos son más susceptibles a reversiones.

Se pueden optimizar los períodos de los parámetros de la EMA para ajustar la sensibilidad del indicador. También se puede hacer que los múltiplos de stop loss y take profit basados en el ATR sean ajustables, fijando parámetros adecuados según las condiciones del mercado. Además, se puede considerar la incorporación de otros indicadores auxiliares para evitar señales erróneas.

Direcciones de optimización

- Ajustar los parámetros de los períodos de la EMA para optimizar la sensibilidad del indicador.

- Hacer ajustables los múltiplos de stop loss y take profit del ATR.

- Añadir otros indicadores de juicio para evitar señales falsas.

Conclusión

Esta estrategia considera de forma integral la dirección de la tendencia, las condiciones de sobrecompra/sobreventa y el rango de volatilidad para identificar los momentos de entrada. El uso combinado de medias móviles EMA y el Stochastic RSI permite identificar eficazmente la tendencia, mientras que el seguimiento dinámico del stop loss y take profit mediante el ATR contribuye al control del riesgo. Mediante el ajuste y la optimización de parámetros, esta estrategia puede convertirse en un sistema fiable de seguimiento de tendencia. No obstante, es necesario tener en cuenta el riesgo de señales falsas de los indicadores y las desventajas de un stop loss y take profit fijos.

- 1